เรื่องเงินสำรองฉุกเฉินที่ต้องรู้ และต้องมีเท่าไรถึงจะพอ?

สถานการณ์ฉุกเฉินสามารถเกิดขึ้นได้กับทุกคนและทุกเมื่อ เหตุนี้เองที่ทำให้ตัวช่วยสำคัญอย่างเงินสำรองฉุกเฉินมีความจำเป็นขึ้นมาทันที ในบทความนี้จะพาผู้อ่านทุกคนไปเจาะลึกกับเรื่องของเงินสำรองฉุกเฉินกันว่าควรมีการเก็บออมอย่างไร มีเงินสำรองเท่าไรถึงจะพอ และควรนำออกมาใช้เมื่อไรถึงจะเหมาะสม ไปติดตามกันได้เลย

เงินสำรองฉุกเฉิน คืออะไร?

เงินสำรองฉุกเฉิน คือเงินที่สะสมไว้เพื่อใช้ในเหตุการณ์ฉุกเฉินหรือสถานการณ์ที่ไม่ได้ถูกคาดการณ์มาก่อนหน้า เงินในส่วนนี้จำเป็นต้องมีสภาพคล่องสูง เบิกถอนได้ง่าย เอามาใช้ได้อย่างรวดเร็ว ตัวอย่างบัญชีที่เหมาะกับการสะสมเงินสำรองฉุกเฉิน ได้แก่ บัญชีเงินฝากออมทรัพย์ บัญชีเงินฝากออมทรัพย์อิเล็กทรอนิกส์ หรือจะเป็นกองทุนรวมตลาดเงิน เป็นต้น โดยแนะนำเงินสำรองฉุกเฉิน เราจะแนะนำให้เก็บเงินสำรองฉุกเฉินในบัญชีเงินฝากที่มีสภาพคล่องสูง ส่วนสินทรัพย์ประเภทอื่นๆ ไม่แนะนำ อย่างไรก็ดีเงินสำรองฉุกเฉินไม่จำเป็นต้องเป็นเงินเท่านั้น แต่ยังสามารถอยู่ในสภาพของทรัพย์สินในการลงทุนระดับความเสี่ยงต่ำๆ ประเภท กองทุนตราสารหนี้ เช่น พันธบัตรรัฐบาล และหุ้นกู้เอกชน เป็นต้น

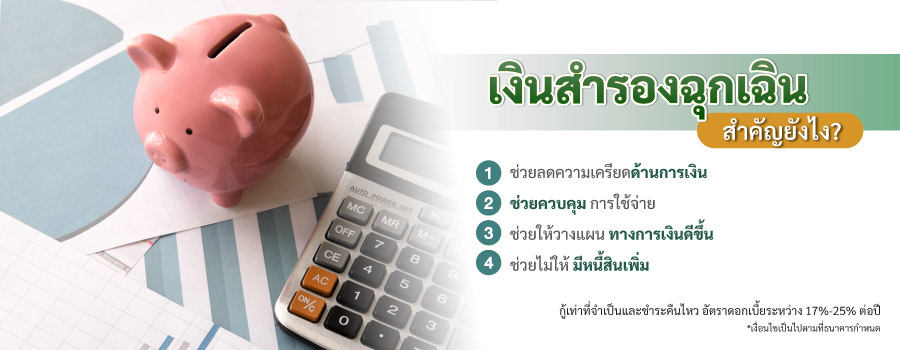

เงินสำรองฉุกเฉิน สำคัญยังไง?

เงินสำรองจัดเป็นหนึ่งในกองเงินที่มีความสำคัญและมีประโยชน์อย่างมาก ทั้งกับตัวคุณและครอบครัว เนื่องจากเงินในส่วนนี้จะช่วยให้คุณสามารถคลี่คลายปัญหาความเดือดร้อนเรื่องเงินในสถานการณ์ต่างๆ ได้อย่างไร้กังวล นอกจากนี้แล้วเงินสำรองฉุกเฉินยังมีความสำคัญในอีกหลากหลายด้าน ดังนี้

1. ช่วยลดความเครียดด้านการเงิน

หลายครั้งที่ผู้คนคิดว่าเหตุการณ์ฉุกเฉินทางด้านการเงินเป็นเรื่องไกลตัว ทำให้การสะสมเงินเพื่อใช้เป็นเงินฉุกเฉินเป็นเรื่องที่ถูกมองข้าม แต่เมื่อเกิดปัญหาขึ้นจริงๆ ทำให้คุณจำเป็นต้องนำเงินในส่วนอื่นมาใช้อย่างหลีกเลี่ยงไม่ได้ จนทำให้แผนการใช้เงินของคุณจำเป็นต้องเปลี่ยนแปลงฉับพลัน และเกิดเป็นภาวะความเครียดทางด้านการเงินในที่สุด ดังนั้น การที่มีเงินสำรองสำหรับใช้จ่ายในเหตุการณ์ที่คาดไม่ถึง จะช่วยให้คุณลดความตึงเครียดในการหมุนเงินมาใช้ได้เป็นอย่างดี

2. ช่วยควบคุมการใช้จ่าย

การหักเงินบางส่วนไว้เป็นเงินสำรองฉุกเฉินจะช่วยทำให้คุณควบคุมค่าใช้จ่ายที่ไม่จำเป็นได้ เช่น เมื่อคุณได้รับเงินมาก้อนหนึ่งแล้ว ให้ทำการหักเงินบางส่วนไปสะสมในกองเงินสำรองฉุกเฉินทันที คุณจะเริ่มคิดว่าเงินที่เหลืออยู่มีจำนวนจำกัด ซึ่งจะช่วยทำให้คุณคิดและไตร่ตรองในการใช้เงินที่มีอยู่มากยิ่งขึ้น ในขณะเดียวกันก็จะช่วยให้คุณมีเงินใช้ในเหตุการณ์ฉุกเฉิน โดยไม่ต้องหยิบยืมคนอื่นมาใช้นั่นเอง

3. ช่วยให้วางแผนทางการเงินดีขึ้น

แต่ละบุคคลย่อมมีแผนทางการเงินที่แตกต่างกันออกไป เพื่อให้บรรลุเป้าหมายสูงสุดทางการเงิน การที่คุณไม่หยิบยืมกองเงินอื่นๆ มาใช้ระหว่างเส้นทางการเก็บออมจะเป็นเรื่องที่ดีที่สุด การแบ่งแยกกองเงินสำรองฉุกเฉินไว้ตั้งแต่แรก จะช่วยทำให้ภาพรวมของการเก็บออมของคุณมีโอกาสที่จะทำสำเร็จได้ตามเป้าหมายมากกว่าคนที่ไม่มีกองเงินสำรองฉุกเฉิน เนื่องจากในเวลาที่เกิดเหตุการณ์ไม่คาดฝัน กลุ่มคนที่สะสมเงินสำรองฉุกเฉินไว้ตั้งแต่แรก ไม่จำเป็นที่จะต้องหยิบยืมเงินในกองเงินอื่นๆ ตรงกันข้ามกับกลุ่มคนที่ไม่ได้วางแผนเก็บออมเงินสำรองไว้นั้นเอง

4. ช่วยไม่ให้มีหนี้สินเพิ่ม

การไม่มีหนี้ถือเป็นเรื่องที่ผู้เชี่ยวชาญทางการเงินยึดเป็นหนึ่งในเป้าหมายของสุขภาพทางการเงินที่ดี เนื่องจากการเตรียมเงินสำรองฉุกเฉินไว้สำหรับเหตุการณ์ที่คับขันนั้น ทำให้คุณไม่จำเป็นต้องหยิบยืมเงินหรือกู้ยืมเงินจากใคร เพราะหลายครั้งที่เงื่อนไขของการกู้ยืมเงินจะมาพร้อมกับค่าธรรมเนียมหรือดอกเบี้ยที่ต้องจ่ายในราคาสูง ทำให้วงจรหนี้ของคุณเพิ่มทวีคูณและยากที่จะจัดการในภายหลัง

เงินสำรองฉุกเฉิน เท่าไรจึงจะพอ?

อันที่จริงแล้ว นี่เป็นหนึ่งในคำถามที่หลายคนสงสัยเกี่ยวกับการเก็บเงินสำรองว่า ตัวเองควรเก็บเงินสำรองเท่าไรถึงจะพอต่อความจำเป็นในการใช้ชีวิต คำถามนี้จำเป็นจะต้องนำค่าใช้จ่ายรายเดือนตามไลฟ์สไตล์ของแต่ละบุคคลมาคิดประกอบด้วย เพื่อให้ทุกคนเข้าใจและเห็นภาพมากที่สุดในการสะสมเงินสำรอง ในเนื้อหาส่วนนี้จะแสดงวิธีคิดในการเก็บเงินสำรองฉุกเฉินสำหรับ 3 กลุ่มอาชีพ ดังนี้

1. กลุ่มอาชีพข้าราชการ และรัฐวิสาหกิจ

กลุ่มคนที่ทำอาชีพข้าราชการและรัฐวิสาหกิจนั้นจัดได้ว่ามีความมั่นคงในหน้าที่การงาน รวมถึงมีโอกาสตกงานต่ำ ทำให้ในการสะสมเงินสำรองสำหรับคนกลุ่มนี้เงินเพียงพอต่อค่าใช้จ่ายรายเดือนเผื่อในอนาคตสัก 2-4 เดือนก็ถือว่าเพียงพอแล้ว

ตัวอย่าง: หากคุณทำงานในกลุ่มอาชีพข้าราชการได้เงินเดือน 40,000 บาท มีค่าใช้จ่ายต่อเดือนรวม 20,000 บาท การเก็บเงินสำรองฉุกเฉินของคุณควรมี 40,000-80,000 บาท

2. กลุ่มอาชีพพนักงานเอกชน

กลุ่มอาชีพพนักงานเอกชน เป็นกลุ่มที่มีเงินเดือนที่ค่อนข้างสูง มีความมั่นคง แต่อย่างไรก็ตามเพื่อป้องกันการตกงานในอนาคต หรือต้องเผชิญหน้ากับภาวะเศรษฐกิจชะลอตัว จนอาจทำให้เกิดภาวะความไม่มั่นคงในหน้าที่การงาน ทำให้คุณจำเป็นต้องสะสมเงินสำรองฉุกเฉิน 3-6 เดือนเป็นอย่างน้อย

ตัวอย่าง: หากคุณทำงาน มีรายได้ต่อเดือน 60,000 บาท แต่สัดส่วนค่าใช้จ่ายรายเดือนของคุณอยู่ที่ 30,000 บาท การเก็บเงินสำรองฉุกเฉินของคุณควรมีช่วงเงินอยู่ที่ 90,000-180,000 บาท

3. กลุ่มอาชีพอิสระ

สำหรับกลุ่มสุดท้ายอย่างอาชีพอิสระ ถือได้ว่าเป็นกลุ่มคนที่มีอัตราความเสี่ยงสูงที่สุด เนื่องจากอยู่ในกลุ่มที่มีความไม่มั่นคงในอาชีพการงานมากกว่าสองกลุ่มแรก และยังมีความไม่แน่นอนในรายได้ ทำให้หากต้องการสะสมเงินสำรองฉุกเฉินจำเป็นจะต้องวางแผนสำรองเงินอย่างน้อย 6-12 เดือน เพื่อป้องกันการหางานยาก และสถานการณ์ที่ยากเกินจะคาดเดาในอนาคต

ตัวอย่าง: ในกรณีที่คุณมีรายได้ต่อเดือน 30,000 บาท และมีค่าใช้จ่ายต่อเดือนราว 15,000 บาท การเก็บเงินสำรองในสัดส่วนของกลุ่มอาชีพอิสระควรอยู่ที่ 90,000-180,000 บาท เพื่อให้สามารถรองรับกับสถานการณ์ฉุกเฉิน และภาวะเศรษฐกิจที่ไม่แน่นอน

แต่ยังไงก็ตามจำนวนเดือนของการวางแผนสำรองเงินดังกล่าวอาจจะเพียงพอสำหรับการใช้จ่ายแค่ตัวเราเองเท่านั้นยังไม่รวมถึงคนในครอบครัวของเรา ดังนั้นเพื่อความปลอดภัยขอแนะนำว่าไม่ว่าจะอาชีพไหน ก็ควรที่จะมีเงินสำรองฉุกเฉินอย่างน้อย 6-12 เดือน

จะทำยังไง ให้มีเงินสำรองฉุกเฉินเพียงพอ

เชื่อว่าหลายคนในตอนอยากจัดการกองเงินที่มีอยู่ เพื่อให้มีเงินสำรองฉุกเฉินกันขึ้นมาบ้างไม่มากก็น้อย ในเนื้อหาส่วนนี้จะพาทุกคนไปลงลึกถึงวิธีการบริหารเงินให้มีเงินสำรองฉุกเฉินกัน 3 วิธีดังนี้

1. ออมเงิน

ทันทีที่มีเงินเข้าบัญชี ควรจะหักเงินจำนวนหนึ่งราว 20 เปอร์เซ็นต์ไว้ในบัญชีสำหรับเป็นเงินสำรองฉุกเฉินเพื่อให้คุณรู้จำนวนคงเหลือที่สามารถใช้จ่ายได้ในแต่ละเดือน หากยังไม่เคยเก็บเงินเลย แนะนำให้ออมแต่น้อยก่อนในช่วงแรกๆ อาจจะเริ่มต้นสัก 5%-10% ก่อน แล้วเมื่อปรับตัวได้ค่อยออมเพิ่ม โดยเงินสำรองฉุกเฉินส่วนแรกเก็บไว้ในออมทรัพย์ 1-2 เดือน ส่วนที่เหลือเก็บไว้ในบัญชีออมทรัพย์อิเล็กทรอนิกส์ (ไม่เกิน 300,000 บาท) หรือกองทุนตลาดเงิน แต่บัญชีเงินสำรองเผื่อฉุกเฉินจะเป็นคนละส่วนกับบัญชีเงินออม ดังนั้นหากคนไม่มีเงินสำรองจะแนะนำให้เก็บเงินสำรองให้ครบตามจำนวนก่อน จากนั้นค่อยเป็นบัญชีเงินออม วิธีนี้จะทำให้คุณมีเงินสำรองแน่นอน

เมื่อคุณหักออมก่อนใช้อย่างต่อเนื่อง นี่จะกลายเป็นนิสัยทางการเงินที่ส่งผลดีต่อสุขภาพทางการเงินในระยะยาว สำหรับผู้ที่มีงานประจำทำ ควรมีเงินสำรองอย่างน้อย 6 เดือน เพื่อเพิ่มสภาพคล่องทางการเงิน แต่สำหรับผู้ที่ทำงานสายฟรีแลนซ์ ที่อาจมหลายปัจจัยที่ทำให้คุณเจอกับรายได้ที่ไม่แน่นอนในแต่ละเดือน ควรมีสำรองฉุกเฉินอย่างน้อย 1 ปี เพื่อให้มั่นใจได้ว่าเดือนไหนที่ปริมาณงานลดลง ส่งผลต่อรายได้ที่น้อยกว่าค่าเฉลี่ยในเดือนอื่นๆ หากมีเงินสำรองฉุกเฉินก็จะได้ไม่ต้องกังวลเรื่องค่าใช้จ่ายที่จำเป็น

2. จัดการค่าใช้จ่ายที่จำเป็น

ค่าใช้จ่ายที่ไม่จำเป็น เช่น การซื้อสินค้าฟุ่มเฟือย ถ้ายิ่งคุณทำการจ่ายด้วยบัตรเครดิตที่มีดอกเบี้ยและจ่ายชำระคืนแบบขั้นต่ำ รายจ่ายประเภทนี้จะยิ่งทวีคูณจนเป็นเงาตามตัวทำให้สุขภาพการเงินของคุณย่ำแย่ในระยะยาวกันเลยทีเดียว

อย่างไรก็ดีหากรายจ่ายของคุณเป็นรายจ่ายเพื่อเสริมความมั่นคงในชีวิต อย่างการเป็นหนี้เพื่อที่พักอาศัย ถึงแม้จะเป็นหนี้สินที่มีมูลค่าสูง แต่ด้วยความที่คุณเป็นเจ้าของสินทรัพย์เองก็สามารถที่จะใช้อาศัยเอง หรือปล่อยเช่าได้ด้วยเช่นเดียวกัน รวมถึงคุณยังสามารถใช้เทคนิครีเทนชั่น (Retention) เพื่อขอลดอัตราดอกเบี้ยกับสถาบันการเงินเดิม หรือรีไฟแนนซ์ (Refinance) เพื่อลดอัตราดอกเบี้ยกับสถาบันการเงินแห่งใหม่ได้เพิ่มเติม ทำให้เป็นรายจ่ายที่ทำให้ดีต่อสถานะทางการเงินในอนาคต

3. ใช้บัตรเงินด่วน วงเงินสำรองเผื่อฉุกเฉิน

สำหรับผู้ที่มีเงินสำรองไม่มากนัก มีหนึ่งวิธีที่อยากจะแนะนำ เพื่อเสริมสุขภาพทางการเงินให้แข็งแรง ป้องกันจะได้มีเงินไว้ใช้ได้ทันทีพร้อมรับกับเหตุการณ์ฉุกเฉินในอนาคตอย่างบัตรเงินด่วน Xpress Cash** ที่มีวงเงินสำรองฉุกเฉิน ให้เราสามารถเบิกีเงินสดไว้ใช้หมุนเวียนยามจำเป็นได้ทันทีในทุกสถานการณ์ที่ไม่คาดฝัน แต่ควรเบิกเท่าที่จำเป็นจริงๆ และจ่ายคืนไหว โดยสามารถสมัครได้ง่ายๆ ผ่าน K PLUS รู้ผลอนุมัติไวสุด 15 นาที สามารถมีบัตรสำรองไว้ก่อน ไม่ใช้ ไม่เสียดอกเบี้ย ไม่มีค่าธรรมเนียม

นอกจากบัตรเงินด่วน Xpress Cash แล้วยังมีแหล่งกู้เงินอื่น เช่น สินเชื่อเงินด่วน Xpress Loan* ที่ให้ยืมเงินก้อนทันใจไว้ใช้ในยามฉุกเฉิน โอนเงินให้ใช้ทันทีหลังอนุมัติ สมัครได้ทุกที่ผ่าน K PLUS ที่สำคัญรู้ผลอนุมัติไวสุด 15 นาที จัดได้ว่าเป็นหนึ่งในแหล่งกู้ยืมที่มีความน่าเชื่อถือและได้เงินเร็ว ตอบโจทย์สำหรับผู้ที่กำลังมองหาแหล่งกู้ยืมเงินเพื่อเสริมสภาพคล่องทางการเงินอย่างยิ่ง

เงินสำรองฉุกเฉินคือ เงินที่มีไว้เพื่อจัดการ หรือแก้ไขสถานการณ์ที่ฉุกเฉิน หลายคนอาจไม่ได้เห็นความสำคัญของเงินสำรองกองนี้ จนกว่าจะเจอสถานการณ์คับขันที่มีเหตุให้ต้องใช้เงินอย่าง ต้องซ่อมแซมบ้าน เจ็บป่วย เกิดอุบัติเหตุ หรือจะเป็นอะไหล่รถเสีย หรือแม้กระทั่งเงินเดือนไม่พอใช้ระหว่างเดือน จนต้องซื้ออะไหล่ใหม่ แน่นอนว่าคุณเองก็คงไม่อยากให้มีปัญหาฉุกเฉินแบบนั้นเกิดขึ้นแน่

ซึ่งสินเชื่อเงินด่วน Xpress Loan* และบัตรเงินด่วน Xpress Cash** เป็น สินเชื่อส่วนบุคคล - ธนาคารกสิกรไทย เป็นบริการสินเชื่อจากธนาคารกสิกรไทย ที่คุณสามารถกู้ยืมเงินสดได้ไว เหมาะสำหรับผู้คนที่ต้องการเงินสดเร่งด่วน ดอกเบี้ยต่ำ รู้ผลอนุมัติไวสูงสุด 15 นาที หากเกิดเหตุให้ต้องใช้เงิน อย่าลืมนึกถึงสินเชื่อส่วนบุคคลจากธนาคารกสิกรไทย

*สินเชื่อเงินด่วน กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 17%-25% ต่อปี

**บัตรเงินด่วน กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 18%-25% ต่อปี

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย