เป็นกันมั้ย?? เงินเดือนเยอะ แต่ก็ยังไม่พอใช้ จบปัญหาเก็บเงินไม่อยู่!

สิ้นเดือนเหมือนสิ้นใจ..

เงินไม่พอใช้..

เมื่อไหร่เงินเดือนจะออกสักที..

ประโยคเหล่านี้เป็นคำพูดที่ได้ยินกันจนชินในกลุ่มคนวัยทำงาน อาจจะฟังดูเหมือนการบ่นหรือพูดเล่นทั่วไป แต่ลึกๆ แล้วทุกคนที่มีปัญหานี้ล้วนมีความเครียดทั้งนั้น เพราะแม้จะมีหน้าที่การงานที่ดี ตำแหน่งใหญ่โต เงินเดือนเยอะ แต่ชีวิตกลับไม่มั่นคง ขาดสภาพคล่อง ต้องใช้เงินแบบเดือนชนเดือน ไม่มีเงินเก็บสำรองไว้ใช้ในยามฉุกเฉิน ปล่อยไว้แบบนี้อาจนำไปสู่ปัญหาการเงินในระยะยาวได้ อย่ารอให้ชีวิตติดลบ! มาจบปัญหาเงินไม่พอใช้ด้วยเคล็ดลับง่ายๆ ที่จะทำให้มีเงินเก็บมากขึ้น ตามไปอ่านกันได้ในบทความนี้เลย

สาเหตุของเงินไม่พอใช้ เก็บเงินไม่อยู่

ปฏิเสธไม่ได้ว่าเงินมีอิทธิพลอย่างมากต่อไลฟ์สไตล์ รวมถึงคุณภาพชีวิต เพราะทุกอย่างล้วนมีค่าใช้จ่าย ไม่ว่าจะเป็นค่าอาหาร ค่าเดินทาง หรือแม้แต่กิจกรรมต่างๆ เช่น ดูหนัง ดูคอนเสิร์ต ไปเที่ยวต่างประเทศ แต่สิ่งเหล่านี้ก็เป็นเหมือนกับดักที่ทำให้เก็บเงินไม่อยู่ เพื่อการแก้ปัญหาที่ตรงจุด K BIZ จึงอยากชวนทุกคนมาสำรวจดูว่าสาเหตุที่ทำให้เงินไม่พอใช้เกิดจากอะไรบ้าง

คล้อยตามวลียอดฮิต “ของมันต้องมี”

“ของมันต้องมี” อาจจะไม่ใช่ของที่จำเป็นเสมอไป ของบางอย่างเป็นกระแสแค่เพียงชั่วคราว ไม่นานก็เลิกฮิต หรือของเดิมยังใช้ได้ดีอยู่ แต่พอมีรุ่นใหม่ออกมาก็กลายเป็นของที่ต้องมี ยิ่งเจอคำว่า Limited บางคนถึงกับควักเงินจ่ายทันที วลีนี้ทำให้คนตัดสินใจซื้ออย่างรวดเร็วโดยไม่คำนึงถึงเหตุผลหรือความจำเป็นใดๆ เพราะฉะนั้นก่อนซื้อลองคิดทบทวนดูให้หนัก ว่าของมันจำเป็นมั้ย ถ้าซื้อแล้วจะสร้างความเดือดร้อนให้กับสุขภาพการเงินของเราหรือเปล่า หรือหากเป็นของที่อยากได้จริงๆ ก็สามารถให้รางวัลกับตัวเองได้ แต่ก็ต้องบริหารเงินให้ดี ไม่เช่นนั้นจะกลายเป็นเครียดเพราะเงินไม่พอใช้แทน

เศรษฐกิจเกิดสภาวะเงินเฟ้อ เงินฝืด

สภาพเศรษฐกิจปัจจุบันส่งผลกระทบต่อการใช้เงินโดยตรง ไม่ว่าจะเป็นสภาวะเงินฝืด ที่แม้ข้าวของจะราคาถูกลง แต่ก็เสี่ยงตกงานเพราะกิจการซบเซา จึงต้องรัดเข็มขัดประหยัดเงินกันมากขึ้น หรือภาวะเงินเฟ้อที่ทำให้ข้าวของราคาสูง ส่งผลกระทบต่อค่าครองชีพรายได้ไม่พอกับรายจ่าย ทำให้เก็บเงินไม่อยู่ จนอาจจะต้องเอาเงินเก็บออกมาใช้ด้วย ปัจจัยเหล่านี้หลีกเลี่ยงได้ยาก สิ่งที่ทำได้จึงเป็นการปรับตัว วางแผนการใช้เงินอย่างรอบคอบ และเก็บออมเงินอย่างสม่ำเสมอ เพื่อให้มีเงินสำรองไว้ใช้ในยามจำเป็น

ขาดการวางแผนการใช้เงิน

ชีวิตวนลูป ต้นเดือนใช้ชีวิตหรู กลางเดือนเริ่มขัดสน ปลายเดือนโอดครวญเพราะเงินเดือนไม่พอใช้ หลายคนพอเงินเดือนออกก็ใช้เงินแบบไม่ยั้ง ยิ่งมีเงินเยอะก็ยิ่งจ่ายง่าย จ่ายไว อยากได้อะไรก็ซื้อ เดี๋ยวค่อยหาใหม่ก็ได้ รู้ตัวอีกทีเงินก็แทบจะเกลี้ยงบัญชี ซึ่งจริงๆ แล้วหากมีการวางแผนที่ดี จะสามารถแบ่งเฉลี่ยใช้ได้ทั้งเดือนแบบสบายๆ และเหลือพอให้อดออมได้ด้วย

ไม่ทำรายรับ-รายจ่าย

หลายคนเคยบ่นกับตัวเองว่า “เงินหมดเร็วแต่ไม่รู้หมดไปกับอะไร” เหตุการณ์แบบนี้เกิดขึ้นเพราะเราไม่เคยทำรายรับรายจ่าย ทำให้มองไม่เห็นภาพรวมว่าในแต่ละเดือนต้องเสียค่าใช้จ่ายไปกับเรื่องใดบ้าง โดยเฉพาะค่าใช้จ่ายเล็กๆ น้อยๆ 50-60 บาท ที่จ่ายไปแบบไม่คิดอะไร แต่เมื่อรวมกันก็กลายเป็นจำนวนเยอะอย่างไม่น่าเชื่อ และทำให้เราไม่รู้ว่าต้องประหยัดตรงไหน

มีบัตรเครดิตหลายใบ

อันที่จริงแล้วการมีบัตรเครดิตช่วยสร้างความสะดวกสบายในชีวิตได้เยอะมาก แถมยังสามารถสะสมแต้ม หรือใช้เป็นส่วนลดค่าสินค้าและบริการได้อีกด้วย แต่เมื่อถึงกำหนดก็ควรชำระหนี้ให้ครบเต็มจำนวน เพื่อไม่ให้มีค่าใช้เพิ่มขึ้นจากดอกเบี้ยและค่าปรับ บางคนเงินไม่พอใช้ หมุนเงินไม่ทัน แก้ปัญหาด้วยการจ่ายขั้นต่ำ และทำบัตรเครดิตเพิ่มอีกหลายใบเพื่อเอาเงินจากบัตรนี้ไปจ่ายบัตรนั้น สุดท้ายต้องแบกรักภาระดอกเบี้ย กลายเป็นหนี้ก้อนโต ส่งผลให้เสียประวัติทางการเงิน อนาคตหากจะขอสินเชื่อจากสถาบันการเงินก็ทำได้ยากขึ้น

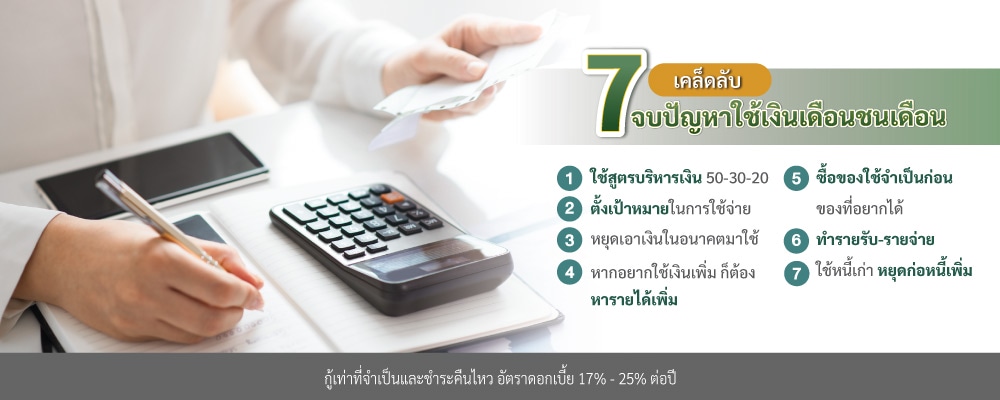

7 เคล็บลับจบปัญหาใช้เงินเดือนชนเดือน

ปัญหาเงินไม่พอใช้ หรือใช้เงินแบบเดือนชนเดือน ไม่ได้เกิดจากการใช้จ่ายฟุ่มเฟือยเพียงอย่างเดียว และการประหยัดแบบสุดโต่งก็ไม่ใช่ทางออกเสมอไป แต่เราสามารถมีชีวิตที่ดีควบคู่ไปกับสถานภาพทางการเงินที่ดีได้ด้วยการบริหารเงินอย่างเหมาะสม มาดูกันว่าเคล็ดลับในการบริหารเงินเดือนหรือรายรับให้พอใช้ และมีเหลือเงินเก็บ ต้องทำอย่างไรบ้าง

1. ใช้สูตรบริหารเงิน 50-30-20

วิธีนี้จะทำให้ควบคุมการใช้จ่ายได้ง่ายขึ้น ไม่ว่าจะเงินเดือนเท่าไร ให้เทียบเงินก้อนนี้เป็น 100% และแบ่งสัดส่วนของเงินออกเป็น 3 ก้อน 50% ของเงินเดือนไว้สำหรับค่าใช้จ่ายที่จำเป็น เช่น ค่าผ่อนบ้าน ค่าผ่อนรถ ค่าน้ำ ค่าไฟ ค่าเดินทาง ค่าอาหารในแต่ละวัน ส่วนต่อมาอีก 30% ใช้ตอบสนองความต้องการของตัวเอง หรือพูดง่ายๆ ก็คือเป็นเงินที่สามารถจ่ายส่วนตัว หรือเป็นเงินที่ให้รางวัลเพื่อสร้างความสุขให้ชีวิต เพราะถ้าหาเงินได้มาเพื่อเก็บอย่างเดียวชีวิตคงขาดความสุขเป็นแน่ สมมติว่าของที่อยากได้ราคาเท่ากับ 30% ของเดือน ก็ต้องลองคิดดูว่าจะใช้เงินทั้งหมดเพื่อซื้อของชิ้นนี้ หรือจะเอาไปทำอย่างอื่นแทน แต่ห้ามดึงเงินส่วนอื่นมาใช้เด็ดขาด และก้อนสุดท้ายอีก 20% เป็นเงินที่แบ่งไว้สำหรับเก็บออม อาจจะนำไปฝากประจำ หรือลงทุนรูปแบบต่างๆ เพื่อให้เงินทำงานงอกเงยเพิ่มขึ้นด้วยตัวเอง ซึ่งเงินออมควรมีหลังจากที่มีเงินสำรองเผื่อฉุกเฉินเรียบร้อยแล้ว

2. ตั้งเป้าหมายในการใช้จ่าย

การตั้งเป้าหมายทางการเงินไม่จำเป็นต้องเหมือนกัน ขึ้นอยู่กับสภาพการเงินของแต่ละคน บางคนอยากมีเงินก้อน บางคนอยากปลดหนี้ ตราบใดที่มีเป้าหมายที่ชัดเจน การบริหารเงินจะง่ายขึ้น และสามารถคำนวณได้ว่าต้องใช้ระยะเวลากี่ปี เช่น หากมีเป้าหมายในการออมเงิน เมื่อได้รับเงินเดือนให้แบ่งออกมา 20-30% ใช้บริการโอนผ่าน K-BIZ ไปอีกบัญชีฟรีโดยไม่เสียค่าธรรมเนียม เพื่อแยกเก็บไว้ต่างหาก และห้ามถอนเงินส่วนนี้ออกมาใช้ ในกรณีที่เงินเดือนไม่พอใช้จริงๆ ให้เริ่มออมเท่าที่ไหว จะน้อยก็ไม่เป็นไร เพราะเคล็ดลับสำคัญคือวินัยการออมที่สม่ำเสมอ จะทำให้บรรลุเป้าหมายได้อย่างแน่นอน

3. เปลี่ยนพฤติกรรม หยุดเอาเงินในอนาคตมาใช้

เมื่อเงินหมดหลายคนหาทางออกด้วยการรูดบัตรเครดิต ซึ่งก็ไม่ต่างจากการยืมเงินในอนาคตมาใช้ พอเงินเดือนใหม่ออกก็ต้องเอาเงินไปจ่ายหนี้ กลายเป็นเงินหมดตั้งแต่ต้นเดือน เมื่อทำแบบนี้วนไปเรื่อยๆ ก็ไม่มีเงินเหลือเก็บ แย่กว่านั้นถ้ารูดเพลิน ถึงเวลาก็จ่ายหนี้ได้ไม่ครบอีก เพราะฉะนั้นถ้าคิดว่าควบคุมการใช้บัตรเครดิตไม่ได้ ลองปรับเปลี่ยนพฤติกรรมมาใช้เท่าที่มี มีเท่าไหร่ก็ใช้เท่านั้น และหันมาใช้จ่ายด้วยเงินสดแทน หรือใช้บัตรเครดิตเท่าที่จำเป็น

4. หากอยากใช้เงินเพิ่ม ก็ต้องหารายได้เพิ่ม

หากคำนวณดูแล้วทำอย่างไรเงินก็ไม่พอใช้ หมุนเงินไม่ทันเพราะภาระเยอะ ก็ต้องถือคติหาให้ได้มากกว่าที่ใช้ และควรมากพอให้เหลือเก็บด้วย เพราะอนาคตยังมีเรื่องจำเป็นให้ต้องใช้เงินอีกเยอะ โดยอาจจะหาอาชีพเสริมที่ทำได้แบบไม่รบกวนงานประจำ เช่น ขายของออนไลน์ ทำขนมขายหลังเลิกงาน รับรีวิวสินค้า หรือทำงานฟรีแลนซ์ต่างๆ เป็นต้น แต่ถ้าหากสุดท้ายแล้วก็ยังหมุนเงินไม่ทันอยู่ดีและจำเป็นต้องใช้เงินด่วนๆ ขอแนะนำตัวช่วยซึ่งเป็นสินเชื่อบุคคลจากธนาคารกสิกรไทย ซึ่งมีสินเชื่อที่ตรงกับความต้องการไม่ว่าจะเป็นเงินก้อน หรือเงินหมุน เช่น ถ้าใครต้องการใช้เงินเป็นก้อน ผ่อนเท่ากันทุกเดือน รู้ระยะเวลาสิ้นสุดการผ่อนชำระที่แน่นอน ก็เลือกสมัคร “สินเชื่อเงินด่วน Xpress Loan”* แต่ถ้าใครต้องการเงินหมุนไว้ใช้ระหว่างเดือนระยะสั้นๆ ก็เลือกสมัคร “บัตรเงินด่วน Xpress Cash”** ได้ ซึ่งผู้ที่สมัครสินเชื่อทั้ง 2 ประเภทนี้ สามารถรู้ผลอนุมัติได้ไวสุด 15 นาที ได้เงินใช้เร็วหลังอนุมัติอีกด้วย

5. ซื้อหาใช้จำเป็นก่อนของที่อยากได้

หลายครั้งความอยากได้ก็เป็นแค่อารมณ์ชั่ววูบ พอซื้อมาแล้วกลับตั้งไว้เฉยๆ ไม่ได้ใช้งาน หรือบางทีแค่เห็นเพื่อนมี เห็นเขาฮิตกัน หรืออยู่ในช่วงลดราคาเลยรีบคว้าไว้ก่อน ทั้งที่ไม่ได้มีความามจำเป็นต้องใช้ เพราะฉะนั้นจงตั้งสติก่อนซื้อ และตอบตัวเองให้ได้ว่าจำเป็นจริงไหม ถ้าไม่มีสิ่งนี้แล้วชีวิตไม่เดือดร้อนอะไรก็แสดงว่าไม่จำเป็น แรกๆ อาจจะฝืนใจอยู่สักหน่อย แต่ทำไปเรื่อยๆ จะเริ่มชิน และจะช่วยฝึกนิสัยให้ลดการใช้จ่ายฟุ่มเฟือยไปโดยอัตโนมัติ

6. พิจารณาค่าใช้จ่าย โดยการทำรายรับ-รายจ่าย

เงินเดือน 30,000 ไม่พอใช้ แต่ไม่รู้ว่าเงินหมดไปกับอะไร ใครมีปัญหานี้ให้ลองทำรายรับรายจ่ายดู จะรู้เลยว่าในแต่ละเดือนเสียเงินฟุ่มเฟือยไปกับสิ่งใดบ้าง อาจจะเป็นค่ากาแฟที่กินทุกวัน ค่า Streaming ที่ไม่ค่อยมีเวลาดู ค่าโปรโมชันมือถือที่เกินความจำเป็น ค่าปาร์ตี้ที่บ่อยไปหน่อย วิธีนี้จะช่วยให้ปรับไลฟ์สไตล์ และตัดค่าใช้จ่ายไม่จำเป็นออกได้ง่ายขึ้น สำหรับใครที่อยากรู้ยอดรายรับรายจ่ายทั้งหมดในแต่ละเดือน สามารถเข้าไปเช็กได้ใน K-BIZ หรือดาวน์โหลด Statement ได้ทั้งรูปแบบไฟล์ PDF และ CSV เพื่อให้ง่ายต่อการทำรายรับรายจ่ายมากยิ่งขึ้น

7. ใช้หนี้เก่า หยุดก่อหนี้เพิ่ม

เครียดเงินไม่พอใช้และยังมีภาระหนี้สินด้วย สิ่งที่ต้องทำคือการหยุดสร้างหนี้เพิ่ม และพยายามเคลียร์หนี้เก่าให้หมด เพราะสิ่งที่ตามมาพร้อมหนี้คือดอกเบี้ยที่เพิ่มขึ้นเรื่อยๆ หากมีภาระหนี้สินหลายทาง ทั้งหนี้บ้าน หนี้รถ หนี้บัตรเครดิต ให้สรุปรายการหนี้ทั้งหมด และนำเงินไปปิดหนี้ที่มีอัตราดอกเบี้ยสูงและเป็นหนี้ระยะสั้นก่อน เพื่อไม่ให้ยอดบานปลาย จากนั้นค่อยทยอยจ่ายหนี้ก้อนอื่น หรือหาทางลดหนี้ เช่น รีไฟแนนซ์

ปัญหาเงินไม่พอใช้ ไม่ได้ขึ้นอยู่กับว่าเงินเดือนเยอะหรือน้อย เพราะเมื่อเงินเดือนเยอะขึ้นค่าใช้จ่ายก็มากขึ้นตามไปด้วย เนื่องจากไลฟ์สไตล์ของคนเรามักเปลี่ยนตามฐานะ เมื่อมีกำลังซื้อมาก ก็อยากจะกินอาหารในร้านหรูๆ ซื้อของแบรนด์เนม หรือไปเที่ยวต่างประเทศบ่อยขึ้น ซึ่งสิ่งเหล่านี้ไม่ใช่เรื่องผิด เพียงแต่ต้องมีการวางแผนทางการเงินที่ดี ควบคุมการใช้เงินให้อยู่ในขอบเขตที่เหมาะสม ใช้แผนสำรองอย่าง “สินเชื่อเงินด่วน Xpress Loan”* ที่เหมาะกับคนที่ต้องการใช้เงินเป็นก้อน ผ่อนเท่ากันทุกเดือน รู้ระยะเวลาสิ้นสุดการผ่อนชำระที่แน่นอน แต่ถ้าใครต้องการเงินหมุนไว้ใช้ระหว่างเดือนระยะสั้นๆ สามารถเลือกสมัครเป็น “บัตรเงินด่วน Xpress Cash”** และสำคัญที่สุดคือมีวินัยในการเก็บออม หากขาดสิ่งเหล่านี้แล้วไม่ว่าเงินเดือนจะเพิ่มขึ้นเยอะแค่ไหน หรือจะหารายได้เสริมอีกเท่าไร ก็ยังต้องติดอยู่ในวงจรเงินไม่พอใช้แบบนี้ต่อไปเรื่อยๆ

*สินเชื่อเงินด่วน กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 17%-25% ต่อปี

**บัตรเงินด่วน กู้เท่าที่จำเป็นและชำระคืนไหว อัตราดอกเบี้ย 18%-25% ต่อปี

อ่านบทความช่วยเรื่องกู้รู้จริงเพิ่มเติม

คลิกเลย