ในปี 2568 หลายคนกำลังมองหาวิธีลดหย่อนภาษี 2568 ที่คุ้มค่า ไม่ว่าจะเป็นการลงทุนในกองทุนลดหย่อนภาษี หรือการซื้อประกันชีวิต ลดหย่อนภาษี ซึ่งแต่ละทางเลือกมีจุดคุ้มทุนและเงื่อนไขที่แตกต่างกัน บทความนี้ K WEALTH จะชวนทุกคนมาเจาะลึก 4 จุดคุ้มทุน ลดภาษีแบบไหนจึงจะ ''คุ้ม'' จริง?

I: คุ้มกับเวลา หรือไม่?

ด้วยเงินที่มีอยู่ หากไม่นำไปลงทุนลดหย่อนภาษี คนส่วนใหญ่ก็คงนำไปฝากธนาคาร โดยทางเลือกเงินฝากที่ให้ดอกเบี้ยสูงในปัจจุบัน เช่น เงินฝาก e-Savings ที่ดอกเบี้ยสูงถึง 6 เท่าของเงินฝากออมทรัพย์ หรือ 1.5% ต่อปี (ประกาศดอกเบี้ย ณ 22 ต.ค. 68) ดังนั้นหากประเมินแล้วว่าเงินคืนภาษีที่ได้ มากกว่าผลประโยชน์ที่เป็นดอกเบี้ยรวม ตลอดระยะเวลาที่เท่ากัน ย่อมแสดงว่าการลดหย่อนภาษี “คุ้มกว่า” ตัวอย่างเช่น

- กองทุน Thai ESG ที่มีระยะเวลาลงทุน 5 ปีเต็ม ดอกเบี้ยที่ได้จาก e-Savings รวมตลอด 5 ปี จะอยู่ที่ 1.5% x 5 ปี = 7.5% ดังนั้นคนที่ฐานภาษี 10% ขึ้นไป การลงทุนกองทุน Thai ESG ย่อมคุ้มกว่าการแค่ฝากเงิน

- กองทุน RMF ที่ต้องลงทุนต่อเนื่องถึงอายุ 55 ปี และไม่น้อยกว่า 5 ปีเต็ม ระยะเวลาการลงทุนของเงินแต่ละก้อนขึ้นกับอายุตอนที่ลงทุน ตัวอย่างการลงทุนกองทุน RMF ที่คุ้มกว่า เช่น

- คนฐานภาษี 5% ขึ้นไป ลงทุนตอนอายุ 52 ปี หรือลงทุน 3 ปี คุ้มกว่าฝากเงินเพราะดอกเบี้ยรับสะสมอยู่ที่ประมาณ 4.5% (= 1.5% x 3 ปี)

- สำหรับคนฐานภาษี 30% ขึ้นไป ที่เริ่มลงทุนตอนอายุมากกว่า 35 ปี หรือมีระยะเวลาลงทุนน้อยกว่า 20 ปี คุ้มกว่าฝากเงินเพราะดอกเบี้ยรับสะสมอยู่ที่ประมาณ 30% (= 1.5% x 20 ปี) เป็นต้น

- ประกันชีวิตลดหย่อนภาษี ที่ต้องเป็นประกันที่มีกำหนดสัญญา 10 ปีขึ้นไป เงินคืนภาษีจากใช้สิทธิเบี้ยประกันปีแรก หากต้องรอ 10 ปีถึงครบกำหนดได้เงินคืน คนที่ฐานภาษีมากกว่า 15% การใช้สิทธิในประกันชีวิตย่อมคุ้มกว่าดอกเบี้ยที่ได้ ส่วนเบี้ยประกันที่จ่ายในปีถัดๆ ไป เงินคืนภาษีที่ได้ จะยิ่งคุ้มขึ้นไปอีก เพราะเหลือระยะเวลาที่เงินจะครบกำหนดสั้นลง (เช่น เบี้ยที่ชำระปีที่ 6 เหลือเวลาแค่ 4 ปีก็ได้เงินคืน เป็นต้น)

ส่วนใครที่คิดว่าจะไม่ได้นำเงินไปเก็บไว้ในเงินฝากดอกเบี้ย 1.5% ต่อปี แต่จะนำไปเก็บหรือลงทุนในกองทุนตราสารหนี้หรือกองทุนผสมหรือกองทุนหุ้น ที่ผลตอบแทนอาจอยู่ที่ประมาณ 3-13% ต่อปี ฐานภาษีที่จะคุ้มกับเวลาลงทุนนั้น ก็จะแตกต่างกันออกไป สามารถตรวจสอบได้ตามตารางด้านล่าง

II: คุ้มกับความเสี่ยงที่จะขาดทุน หรือไม่?

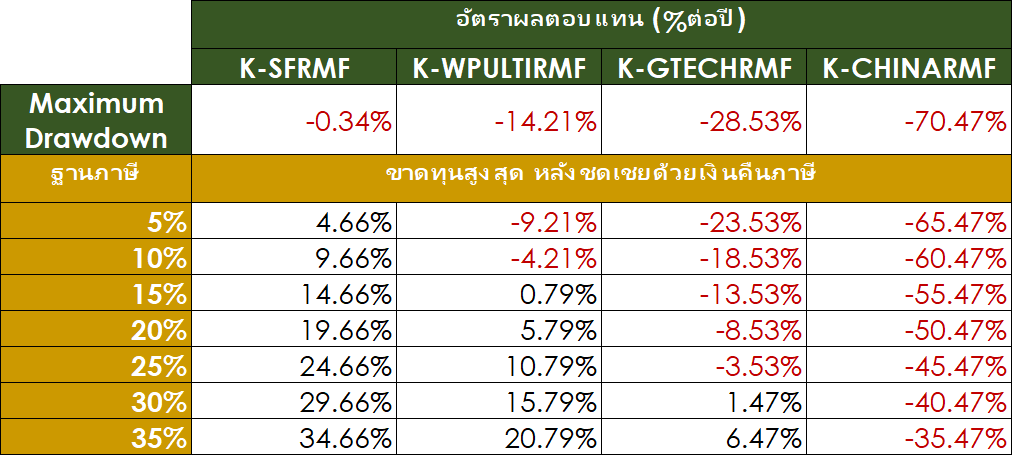

กองทุนลดหย่อนภาษี เช่น RMF หรือ Thai ESG เป็นทางเลือกยอดนิยมสำหรับผู้ที่ต้องการวางแผนภาษีปี 2568 โดยหนึ่งในปัจจัยที่ต้องพิจารณา คือ เงินคืนภาษีที่ได้และโอกาสรับผลตอบแทน “คุ้มกับความเสี่ยงที่จะขาดทุน” หรือไม่ โดยหนึ่งในตัววัดความเสี่ยงการขาดทุน คือ Maximum Drawdown หรือเปอร์เซ็นต์ผลขาดทุนสูงสุดของกองทุนรวมในระยะเวลา 5 ปีย้อนหลัง หรือตั้งแต่จัดตั้งกองทุน ในกรณีที่กองทุนจัดตั้งมายังไม่ครบ 5 ปี ซึ่งระบุไว้ในหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญ (Fund Fact Sheet) อย่างกองทุน RMF แนะนำประจำเดือน ต.ค. 68 จาก K WEALTH เช่น

- K-GTECHRMF ที่เน้นลงทุนหุ้นเทคโนโลยีทั่วโลก เคยขาดทุนสูงสุด -28.53% นับตั้งแต่จัดตั้งกองทุน (ณ 29 ส.ค. 68) ดังนั้นหากฐานภาษี 30% ขึ้นไป เมื่อรวมกับเงินคืนภาษีแล้ว ก็นับว่ายังไม่ขาดทุน อีกทั้งในช่วง 1 ปีที่ผ่าน กองทุนนี้ยังทำผลตอบแทนได้สูงถึง 33.48% (ณ 21 ต.ค. 68)

- K-WPULTIRMF ที่กระจายการลงทุนในสินทรัพย์หลากหลายทั่วโลก โดยมีการลงทุนหุ้นประมาณ 85% ของเงินลงทุน เคยขาดทุนสูงสุด -14.21% นับตั้งแต่จัดตั้งกองทุน (ณ 30 ก.ย. 68) ดังนั้นหากฐานภาษี 15% ขึ้นไป เมื่อรวมกับเงินคืนภาษีแล้ว ก็นับว่ายังไม่ขาดทุน อีกทั้งในช่วง 1 ปีที่ผ่านมา กองทุนนี้ยังทำผลตอบแทนได้สูงถึง 7.55% (ณ 20 ต.ค. 68)

- K-SFRMF ที่เน้นลงทุนตราสารหนี้ระยะสั้น เคยขาดทุนสูงสุด -0.34% ในช่วง 5 ปีที่ผ่านมา (ณ 30 ก.ย. 68) ที่แค่ได้เงินคืนภาษีไม่กี่บาท ก็นับว่าไม่ขาดทุนแล้ว อย่างไรก็ตามเนื่องจากเป็นกองทุนตราสารหนี้ ช่วง 1 ปีที่ผ่านมา กองทุนนี้จึงทำผลตอบแทนได้เพียง 2.59% (ณ 22 ต.ค. 68) ซึ่งน้อยกว่า 2 กองทุนแรกซึ่งเป็นกองทุนหุ้น ที่เคยขาดทุนหรือมีความเสี่ยงมากกว่าเช่นกัน

- ส่วนที่เคยขาดทุนหนักๆ เช่น K-CHINARMF ที่เน้นลงทุนหุ้นจีน เคยขาดทุนสูงสุด -70.47% นับตั้งแต่จัดตั้งกองทุน (ณ 1 ก.ย. 68) แม้เงินคืนภาษีจะยังไม่พอที่จะชดเชยผลขาดทุน แต่ที่ผ่านมา 6 เดือน และ 1 ปี กองทุนนี้มีผลตอบแทนที่สูงถึง 24.37% และ 16.53% ตามลำดับ (ณ 22 ต.ค. 68) ทำให้ผลการขาดทุนนั้นลดลงได้มาก หรือมีโอกาสกลับมากำไรได้ในอนาคต

ดังนั้นคนที่ยิ่งฐานภาษีสูง เช่น 15-35% ก็คุ้มที่จะลงทุนกองทุนลดหย่อนภาษีอย่าง RMF หรือ Thai ESG ที่เป็นกองทุนผสมหรือกองทุนหุ้นได้ เพราะแม้จะมีผลขาดทุนบ้าง แต่เมื่อรวมกับเงินคืนภาษีได้ที่ได้ ก็อาจยังไม่ขาดทุน หรือขาดทุนน้อยลง ช่วยให้คุ้มกับโอกาสรับผลตอบแทนได้มากขึ้น

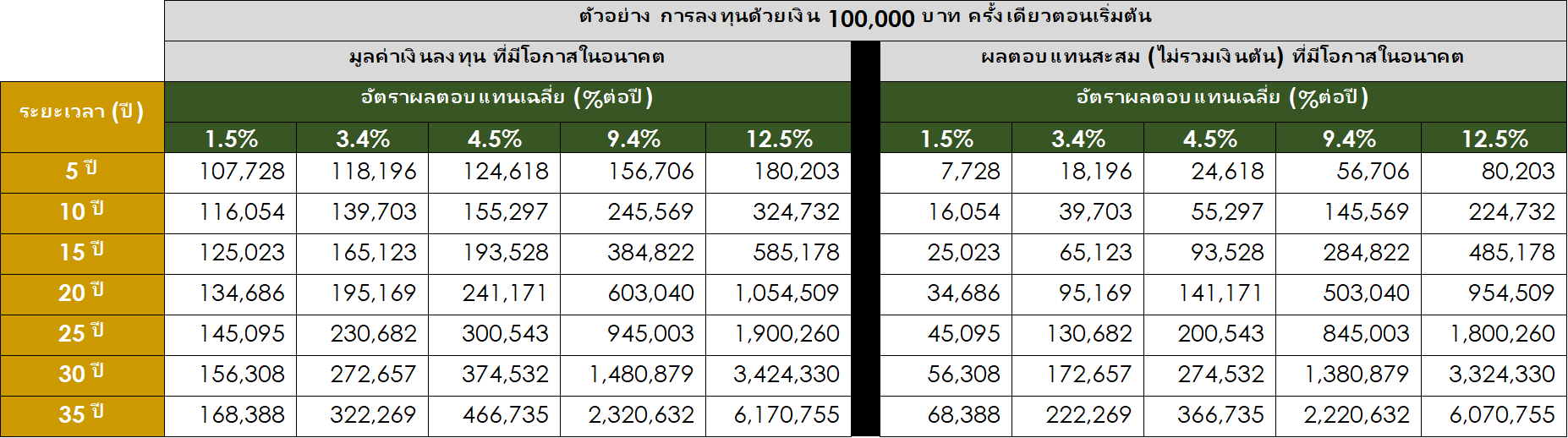

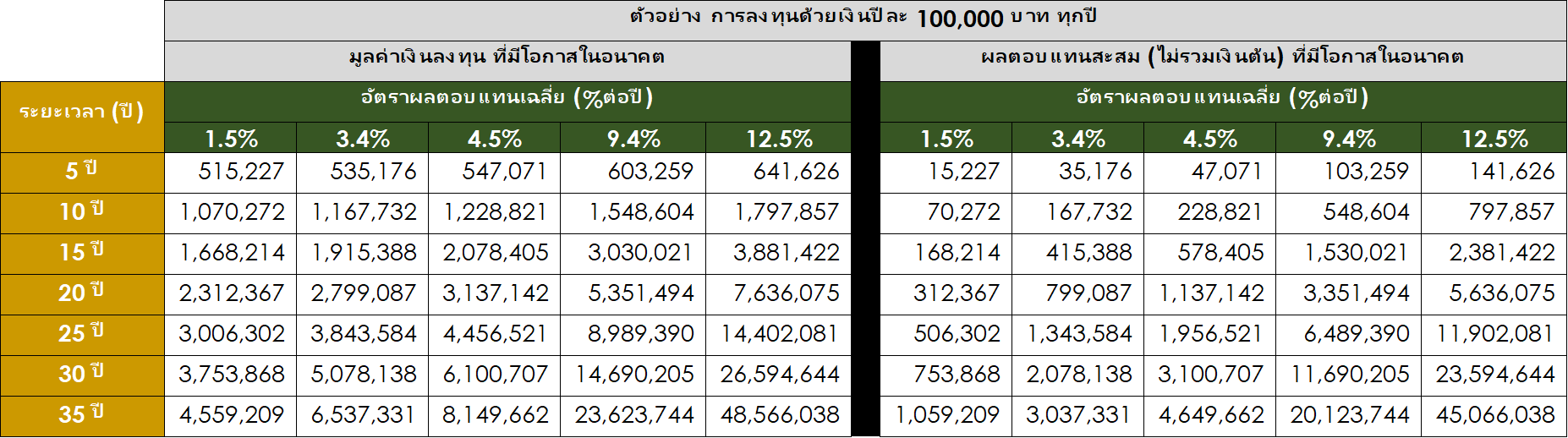

III: คุ้มกับเงินที่มีโอกาสโต หรือไม่?

หากพิจารณาจากผลตอบแทนของสินทรัพย์ต่างๆ ในช่วง 10 ปีที่ผ่านมา พบว่าแต่ละทางเลือการลงทุน ที่ผ่านมามีผลตอบแทนที่ต่างกัน

ที่มา: J.P. Morgan Asset Management ณ 30 ก.ย. 68

ดังนั้นหากนำเงินไปลงทุนระยะยาวในกองทุนลดหย่อนภาษีอย่าง RMF หรือ Thai ESG ที่ผ่านมาจะช่วยทำให้เงินเติบโตได้ ขึ้นกับระยะเวลาและทางเลือกที่ลงทุน ซึ่งหากยิ่งลงทุนยาวเงินก็ยิ่งเติบโดได้มากขึ้น “คุ้มกับเวลา” ที่ล็อกเงินไว้ในกองทุนลดหย่อนภาษี เช่น

IV: คุ้มกับความคุ้มครองที่ได้ หรือไม่?

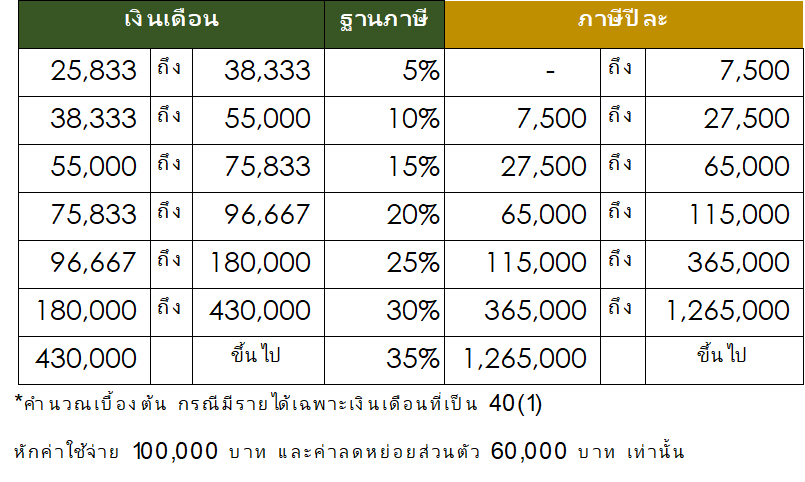

นอกจากกองทุนลดหย่อนภาษีอย่าง RMF และ Thai ESG แล้ว ประกันชีวิตก็เป็นอีกหนึ่งทางเลือกในการลดหย่อนภาษี ที่มีทั้งแบบเน้นเก็บเงินเพื่อสร้าง Passive Income อย่างประกัน 85/5 High Return หรือเก็บเงินสั้นๆ ได้เงินครบสัญญาไวๆ อย่าง ประกันชีวิตออมสั้นคืนไว 11/3 ที่ล้วนมีเงินคืนแน่นอนตามสัญญา ที่แม้คิดเป็นอัตราผลตอบแทนระยะยาวแล้วจะน้อยการลงทุนผ่านกองทุนผสมหรือกองทุนหุ้น แต่หากชำระเบี้ยและถือจนครบสัญญาได้ ก็ไม่มีความเสี่ยงเรื่องการขาดทุน ซึ่งด้วยเบี้ยประกันปีละ 100,000 บาท ช่วยให้ได้เงินคืนภาษี 5-35% หรือปีละ 5,000-35,000 บาท ขึ้นกับฐานภาษีแต่ละคน

รวมถึงประกันชีวิต ลดหย่อนภาษี ไม่เพียงแต่ช่วยลดภาระภาษี แต่ยังเพิ่มความคุ้มครองชีวิตให้กับผู้เอาประกัน เช่น ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/19 ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 และประกันชีวิต ครบ 70 ปีมีใช้ ที่ด้วยเบี้ยประกันปีละ 100,000 บาท ก็สามารถสร้างความคุ้มครองชีวิตหลักล้านได้ทันทีหลังกรมธรรม์อนุมัติ เพื่อเป็นหลักประกันให้ครอบครัวหากเกิดเหตุไม่คาดฝันขึ้นกับเรา ส่วนแบบประกันไหนจะคุ้มกับเราที่สุด ขึ้นกับว่าเราอยากได้เงินคืนหรือเงินครบสัญญาจากประกันด้วยหรือไม่ และต้องการชำระเบี้ยสั้นๆ หรือชำระยาวๆ เพื่อลดหย่อนภาษีอย่างต่อเนื่อง ตัวอย่างเช่น

สำหรับคนที่ต้องความคุ้มครองชีวิตสูงๆ ไม่ต้องการเงินคืนและเงินครบสัญญา หรือยังชำระเบี้ยได้ไม่สูงนัก แนะนำประกันชีวิต Happy Life Protect 10/10 ซึ่งเป็บแบบที่ชำระเบี้ย 10 ปี คุ้มครอง 10 ปี (ไม่มีเงินคืนหรือเงินครบสัญญา) ที่สำหรับผู้ชายอายุ 40 ปี หากเลือกแผนความคุ้มครองชีวิตสูงสุด 3 ล้านบาท ค่าเบี้ยอยู่ที่เพียงปีละ 27,840 บาท โดยเบี้ยประกันจำนวนนี้ สามารถขอคืนเงินภาษีได้ปีละ 1,392 - 9,744 บาท ขึ้นกับฐานภาษี

เมื่อเปรียบเทียบความคุ้มครองชีวิตที่จะได้รับทันทีหลังกรมธรรม์อนุมัติหากเสียชีวิต กับมูลค่าเงินที่มีโอกาสจะได้รับหากนำเงินจำนวนที่เท่ากันไปลงทุนในทางเลือกต่างๆ คนที่มีคนในอุปการะหรือมีห่วงว่าหากตนเองจากไปก่อนวัยอันควร การใช้สิทธิลดหย่อนภาษีในประกันชีวิต ย่อม “คุ้มกว่า” การนำเงินจำนวนเดียวกับไปลงทุนหรือฝากเงินไว้

ตัวอย่างเช่น การนำเงินปีละ 100,000 บาท ไปเป็น (1) ค่าเบี้ยประกันชีวิตตลอดชีพ 99/5 หรือ (2) ลงทุนเป็นเวลา 5 ปีติดต่อกัน และรอให้เงินเติบโต ซึ่งแม้จะลงทุนในทางเลือกที่ให้ผลตอบแทนสูง ก็ยังต้องใช้เวลาถึง 9 ปี จึงจะมีโอกาสมีเงินก้อน 1,098,539 บาทได้ ในขณะที่การใช้สิทธิในเบี้ยประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/5 สามารถสร้างความคุ้มครองชีวิตจำนวนดังกล่าว ได้ทันทีหลังกรมธรรม์อนุมัติ

ลดภาษีแบบคุ้มๆ เริ่มได้ทุกคน ไม่ได่จำเป็นว่าต้องเป็นคนมีรายได้หรือฐานภาษีสูงเสมอไป เพราะด้วยระยะเวลาที่ต้องถือลงทุนนานตามเงื่อนไขสรรพากรทำให้เงินสามารถเติบโต หรือนำไปสร้างความคุ้มครองชีวิตเพื่อรับมือกับความเสี่ยงได้ทันที คุ้มกว่าการเก็บเงินไว้ในบัญชีเฉยๆ อีกทั้งสำหรับใครที่มีรายได้หรือฐานภาษียิ่งสูง ความคุ้มที่ว่าก็จะยิ่งสูงขึ้นไปอีกเช่นกัน

การเลือกวิธีลดหย่อนภาษี 2568 ที่เหมาะสม ไม่ใช่แค่ดูผลตอบแทนหรือความคุ้มครองเท่านั้น แต่ต้องพิจารณาทุกมิติ ทั้งเวลา ความเสี่ยง และเป้าหมายทางการเงินของแต่ละคน หากวางแผนดีๆ ไม่ว่าจะเป็นกองทุนลดหย่อนภาษี หรือประกันชีวิต ลดหย่อนภาษี ก็จะช่วยให้คุณประหยัดเงินและสร้างความมั่นคงในอนาคตได้อย่างแท้จริง

หมายเหตุ:

-

ระดับความเสี่ยงกองทุน

- K-SFRMF: ความเสี่ยงกองทุนระดับ 4

- K-WPULTIRMF, K-CHINARMF: ความเสี่ยงกองทุนระดับ 6

- K-GTECHRMF: ความเสี่ยงกองทุนระดับ 7

-

นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-WPULTIRMF. K-CHINARMF, K-GTECHRMF: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-SFRMF: ไม่มีการลงทุนต่างประเทศ

-

ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+5 หมายถึง จะได้รับเงินค่าขายคืน 5 วันทำการถัดจากวันที่ทำรายการ (T+5) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันจันทร์ของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-SFRMF: T+1

- K-CHINARMF, K-GTECHRMF: T+4

- K-WPULTIRMF: T+5