สอบถามเรื่องการเงินหรือนัดผู้เชี่ยวชาญวางแผนการลงทุนได้เลย

เพียงสแกน QR Code เพื่อเพิ่มเพื่อนกับ Line KBank Live

โทรปรึกษาผู้เชี่ยวชาญ

สอบถามเรื่องการเงิน หรือ สอบถามผู้เชี่ยวชาญ

วางแผนการลงทุนได้เลย

โทร. 02-8888888 กด 865

พูดคำที่คุณต้องการค้นหา

อัปเดตภาพรวมกองทุนตราสารหนี้ ฉบับเดือน ก.ค.69

กดฟัง

กดฟัง

หยุด

-

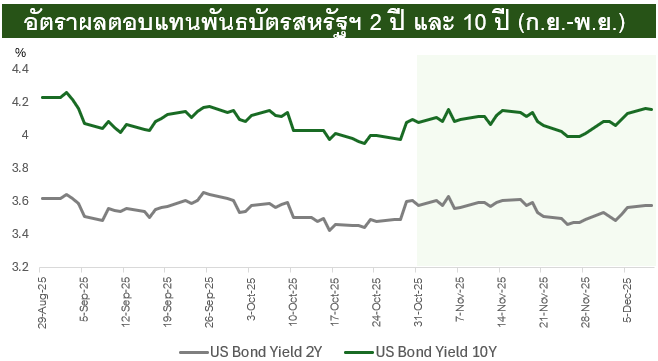

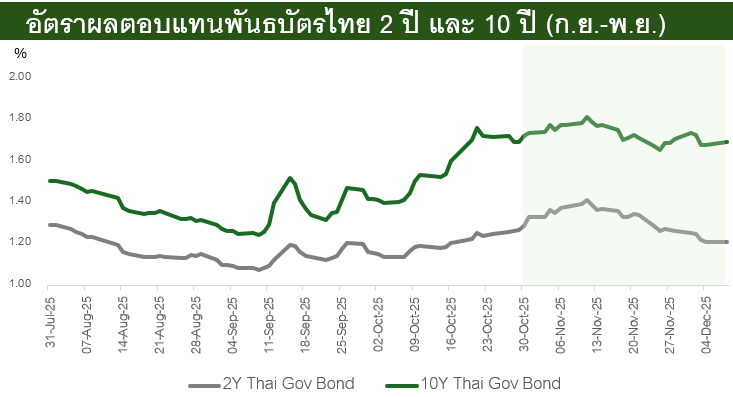

กองทุนตราสารหนี้บลจ.กสิกรไทยปรับตัวเพิ่มขึ้นได้ทุกกองทุนในเดือนมิ.ย. จากอัตราผลตอบแทนพันธบัตรไทยที่ปรับลดลงตามราคาน้ำมัน ขณะที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ เริ่มทรงตัว

-

ตลาดซึมซับข่าวร้ายไปมากแล้ว คาดกนง.ไม่ขึ้นอัตราดอกเบี้ยเร็วๆ นี้ ลุ้นอัตราผลตอบแทนพันธบัตรปรับลดลง ซึ่งจะเป็นข่าวดีของกองทุนตราสารหนี้

- สำหรับนักลงทุนที่รับความผันผวนได้ต่ำยังคงแนะนำลงทุนในกองทุนตราสารหนี้ระยะสั้น ซึ่งได้ผลตอบแทนที่สม่ำเสมอจากตราสารหนี้คุณภาพดี และยังเป็นเงินสำรองเพื่อรอจังหวะในการทยอยสะสมหุ้นในช่วงที่ตลาดปรับฐานอีกด้วย แต่หากไม่รีบใช้เงินสามารถลงทุนในกองทุนตราสารหนี้ระยะกลาง-ยาว เพื่อเพิ่มผลตอบแทน แต่ต้องยอมรับว่าในระยะสั้นยังคงมีความผันผวนได้

กองทุนตราสารหนี้บลจ.กสิกรไทยทำผลตอบแทนเป็นบวกได้ทุกกองทุนในเดือนมิ.ย.

ในเดือนมิ.ย. กองทุนตราสารหนี้ระยะสั้นของบลจ.กสิกรไทยอย่าง K-SF-A และ K-SFPLUS-A ปรับตัวเพิ่มขึ้นได้ต่อเนื่องและยังคงทำผลตอบแทนเป็นบวกได้ทุกเดือนติดต่อกันในปีนี้ ขณะที่กองทุนตราสารหนี้ระยะกลาง-ยาวมีความผันผวนทำผลตอบแทนติดลบในบางเดือน แต่พลิกกลับมาทำผลตอบแทนเป็นบวกได้ในเดือนมิ.ย. จากอัตราผลตอบแทนพันธบัตรไทยที่ปรับลดลงตามราคาน้ำมัน ขณะที่อัตราผลตอบแทนพันธบัตรสหรัฐฯ เริ่มทรงตัว โดยในปี 2026 กองทุนตราสารหนี้ให้ผลตอบแทนในแต่ละเดือน ดังนี้

มุมมองการลงทุนกองทุนตราสารหนี้บลจ.กสิกรไทย

มุมมองการลงทุนกองทุนตราสารหนี้ระยะสั้น

ข้อมูล ณ 31 พ.ค. 2569

ในช่วงที่เหลือของปีผู้จัดการกองทุนยังคงมุ่งมั่นหาโอกาสที่ดีที่สุดเพื่อสร้างผลตอบให้กับกองทุนอย่างต่อเนื่องและสม่ำเสมอ และยังมุ่งเน้นให้ความสำคัญกับการบริหารความเสี่ยงด้านเครดิต (Credit Risk) และสภาพคล่อง (Liquidity Risk) เป็นสำคัญ โดย

-

เน้นลงทุนในตราสารหนี้คุณภาพดี โดยปัจจุบันกองทุน K-SF-A มี Average Credit Rating ที่ A+ และ K-SFPLUS-A มี Average Credit Rating ที่ A โดยความเสี่ยงด้าน Credit Risk เป็นสิ่งที่บลจ.กสิกรไทยให้ความสำคัญและเน้นย้ำเสมอมา ซึ่งถือเป็นความเสี่ยงที่สำคัญของการลงทุนในกองทุนตราสารหนี้ เพราะหากเกิดเหตุการณ์ไม่คาดฝัน มีตราสารหนี้ที่คุณภาพต่ำเพียง 1% ก็อาจส่งผลกระทบอย่างยิ่งต่อกองทุนได้

-

บริหารสภาพคล่องอย่างเพียงพอ มั่นใจด้วยขนาดของ AUM อันดับ 1 พร้อมรองรับธุรกรรมขนาดใหญ่ในแต่ละวัน อีกทั้งผู้จัดการกองทุนยังมีการบริหารสภาพคล่องให้เพียงพอเสมอ ลดความเสี่ยงการเกิด Fund Run หรือการที่นักลงทุนเร่งไถ่ถอนกองทุนจำนวนมากจนทำให้กองทุนขาดสภาพคล่อง และทำให้กองทุนจำเป็นต้องขายตราสารหนี้ในกองทุนเพื่อนำเงินมาคืนผู้ถือหน่วยลงทุน ทำให้บางครั้งกองทุนขายสินทรัพย์เหล่านี้ได้ต่ำกว่าราคาที่ควรจะเป็น ซึ่งสะท้อนกลับมาในราคา NAV ที่มีการปรับตัวลดลง

-

ได้ Yield สูงจาก Duration ที่ยาว สำหรับกองทุน K-SF-A และ K-SFPLUS-A ในช่วงที่ผ่านมากองทุนมี Duration เฉลี่ยที่มากกว่าบางกองทุนประเภทเดียวกันในอุตสาหกรรมเล็กน้อย เนื่องจากคาดว่ากนง.จะคงอัตราดอกเบี้ยที่ 1% ไปอีกระยะหนึ่ง คงไม่ขึ้นดอกเบี้ยเร็วๆ นี้จากเศรษฐกิจไทยที่ยังคงเปราะบาง ขณะที่ราคาน้ำมันเริ่มทยอยปรับตัวลดลง โดยตลาดได้สะท้อนปัจจัยดังกล่าวไปแล้ว ซึ่งการที่กองทุนถือครองตราสารหนี้ที่ยาวกว่าเล็กน้อยนับเป็นข้อดี นอกจากจะได้ Yield ที่สูงแล้ว ยังทำให้กองทุนสามารถลดความเสี่ยงด้าน Credit Risk และ Liquidity Risk ลงได้ ขณะที่ยังให้ผลตอบแทนที่ดีสม่ำเสมอ

มุมมองการลงทุนกองทุนตราสารหนี้ระยะกลาง-ยาว

- K-FIXED-A

- K-FIXEDPLUS-A

ข้อมูล ณ 31 พ.ค. 2569

ในช่วงที่ผ่านมา กองทุน K-FIXED-A และ K-FIXEDPLUS-A เผชิญกับความผันผวน อย่างไรก็ตาม มองว่าตลาดรับรู้ข่าวร้ายไปพอสมควรแล้ว จากเรื่องความเสี่ยงของเงินเฟ้อที่เร่งตัวจากราคาน้ำมัน ซึ่งทำให้ตลาดมองว่ากนง.อาจต้องคงอัตราดอกเบี้ย

สำหรับแนวโน้มการลงทุนของกองทุนตราสารหนี้ระยะกลาง-ยาว อย่างกองทุน K-FIXED-A และ K-FIXEDPLUS-A อาจมีความผันผวนได้ในระยะสั้น อย่างไรก็ตาม มองว่าในช่วงปลายปี อัตราดอกเบี้ยในตลาดจะค่อยๆ กลับสู่สภาวะปกติ และเมื่ออัตราดอกเบี้ยมีการปรับตัวลดลง กองทุนซึ่งถือตราสารหนี้ที่มี Duration เฉลี่ยยาวกว่าจะได้อานิสงส์มากกว่า

ดังนั้น สำหรับกลยุทธ์การลงทุนในช่วงที่เหลือของปี กองทุน K-FIXED-A และ K-FIXEDPLUS-A ยังคงเน้นถือตราสารหนี้ที่มี Duration เฉลี่ยที่ยาวซึ่งจะทำให้กองทุนมีความได้เปรียบในการปรับตัวขึ้น

สำหรับกองทุน K-FIXEDPLUS-A ซึ่งมีสัดส่วนการลงทุนในต่างประเทศ มองว่า ณ ปัจจุบัน อัตราผลตอบแทนพันธบัตรสหรัฐฯ อายุ 10 ปี อยู่ที่ระดับ 4.5% นับว่าเป็นระดับที่สูงที่สุดในรอบเกือบ 20 ปี Yield ระดับนี้ ถือว่ามีความน่าสนใจ แต่ก็ตามมาด้วยความผันผวนที่สูงในระยะสั้น อย่างไรก็ตาม กองทุน K-FIXEDPLUS-A ยังมีสัดส่วนการลงทุนในไทย ความผันผวนจึงน้อยกว่ากองทุนตราสารหนี้ที่ลงทุนในต่างประเทศเพียงอย่างเดียว

คำแนะนำการลงทุนในกองทุนตราสารหนี้

-

ยังคงแนะนำลงทุนในกองทุนตราสารหนี้ระยะสั้น ท่ามกลางตลาดหุ้นที่กำลังผันผวน โดยเฉพาะในกลุ่มเทคโนโลยี การกระจายการลงทุนในกองทุนตราสารหนี้ระยะสั้น นอกจากจะช่วยลดความผันผวนของพอร์ตแล้ว ยังมีเงินสดสำรองเพื่อรอจังหวะในการทยอยสะสมหุ้นหากตลาดมีการปรับฐาน

-

สำหรับนักลงทุนที่ถือครองกองทุนตราสารหนี้ระยะสั้น อย่างกองทุน K-SF-A และ K-SFPLUS-A ซึ่งมีความผันผวนต่ำ ยังคงสามารถถือครองต่อไปได้ โดยกองทุนตราสารหนี้ระยะสั้นยังให้ผลตอบแทนที่สม่ำเสมอจากตราสารหนี้คุณภาพดี

-

สำหรับนักลงทุนที่ถือครองกองทุนตราสารหนี้ระยะกลาง-ยาว อย่างกองทุน K-FIXED-A และ K-FIXEDPLUS-A ซึ่งเผชิญความผันผวนในช่วงที่ผ่านมา จากอัตราผลตอบแทนพันธบัตรไทยและสหรัฐฯ ที่ปรับเพิ่มขึ้น หากนักลงทุนรับความผันผวนได้และยังไม่รีบใช้เงิน แนะนำถือครองต่อและรอจังหวะที่อัตราดอกเบี้ยในตลาดมีการปรับตัวลงมา แต่สำหรับนักลงทุนที่รับความผันผวนได้น้อย อาจพิจารณาย้ายการลงทุนบางส่วนไปยังกองทุนตราสารหนี้ระยะสั้นเพื่อลดความผันผวน

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-SF-A, K-SFPLUS-A, K-FIXED-A, K-FIXEDPLUS-A: ความเสี่ยงกองทุนระดับ 4

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-SF-A, K-SFPLUS-A: ป้องกันความเสี่ยงเต็มจำนวน

- K-FIXEDPLUS-A: ป้องกันความเสี่ยงไม่น้อยกว่า 90% ของเงินลงทุนต่างประเทศ

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์)

- K-SF-A, K-SFPLUS-A: T+1

- K-FIXED-A, K-FIXEDPLUS-A: T+2

คำเตือน

Disclaimer: “ทำความเข้าใจลักษณะสินค้า เงื่อนไขผลตอบแทนและความเสี่ยงก่อนการตัดสินใจลงทุน”

ผู้เขียน

K WEALTH ปาณิศา เจียรพุฒิ

Back to top

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

สแกน QR Code

โดยใช้กล้องมือถือ หรือ LINE

เพื่อดำเนินการต่อบน K PLUS

ติดตามข่าวสารการเงินจาก

K WEALTH ฟรี!

รับข่าวสารการเงินผ่าน LINE KBank Live

อัปเดตได้ทุกที่ ทันทุกสถานการณ์

ตามติดทุกเทรนด์การลงทุน

สแกน QR Code โดยใช้ กล้องมือถือ หรือ LINE เพื่อดำเนินการต่อบน LINE KBank Live

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=fFgklrxot6w5

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=YWeNRYlD51SX

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=cHxUdFZ69H8J

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=GHEZJ7XwU3Op

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=fFgklrxot6w5

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=YWeNRYlD51SX

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=cHxUdFZ69H8J

https://www.kasikornbank.com/deeplink2020/Pages/index.aspx?ref=GHEZJ7XwU3Op