-

มนุษย์เงินเดือนจำนวนมากมี “รายได้” แต่ไม่มี “ระบบจัดการเงิน” ทำให้ไม่พร้อมรับวันที่รายได้สะดุดหรือวันที่หยุดทำงาน

-

การทำบัญชีรายรับรายจ่าย และใช้เครื่องมือออมเงินอย่างประกันสะสมทรัพย์และประกันบำนาญ รวมถึงกองทุนรวม จะช่วยสร้างเงินก้อนและรายได้ในอนาคตอย่างเป็นระบบ

ทุกวันนี้เงินเดือนยังเข้า แต่เคยสังเกตไหมว่า “เงินเก็บ” ไม่เคยอยู่ถึงสิ้นเดือนเลย ใช้เงินแบบเดือนชนเดือน แล้วถ้าวันหนึ่งรายได้ของเราเกิดหยุดลง คิดว่าชีวิตยังสามารถเดินต่อได้อีกนานแค่ไหน

Pain Point ของมนุษย์เงินเดือน เงินเข้า-ออก แต่ไม่เคย “เหลือ”

เงินเดือนออก → ใช้จ่าย → สิ้นเดือนเงินหมด = วงจรที่เราคุ้นเคย

ปัญหาอาจไม่ใช่ “รายได้น้อย” เสมอไป แต่คือ “ไม่รู้ว่าเงินหายไปไหน”

ความเสี่ยงที่หลายคนมองข้ามคือ

- ตกงาน รายได้สะดุด แต่ยังมีรายจ่าย

- ค่าใช้จ่ายฉุกเฉิน ไม่คาดคิด

- เกษียณโดยไม่มีเงินเก็บหรือมีไม่พอ

จุดเริ่มต้นง่ายที่สุด ทำบัญชีรายรับรายจ่าย

เป้าหมายไม่ใช่แค่จด แต่เพื่อให้เห็นพฤติกรรมการเงินของตัวเอง

วิธีเริ่มต้น

- รายรับ

- รายจ่าย

- สรุปทุกสิ้นเดือน และปรับพฤติกรรมเดือนถัดไป

ผลลัพธ์ที่ได้

- รู้ว่า “เงินรั่วตรงไหน”

- เริ่มมี “เงินเหลือ” สำหรับวางแผนอนาคต

จากเงินเหลือสู่เงินเก็บ วางแผนสำหรับวันที่ไม่มีรายได้

การออมที่ดี ไม่ใช่รอให้เหลือ แต่ต้อง “ตั้งใจกันไว้ก่อน”

- ช่วงชีวิตที่ต้องใช้เงิน แต่ “ไม่มีรายได้”

- เกษียณ

- พักงาน / เปลี่ยนงาน

- เหตุไม่คาดฝัน

- หลักคิดในการวางแผน

- แยก “เงินใช้วันนี้” กับ “เงินของอนาคต”

- สร้าง 2 อย่างควบคู่กัน

- เงินก้อน (Lump Sum)

- กระแสเงินสด (Cash Flow)

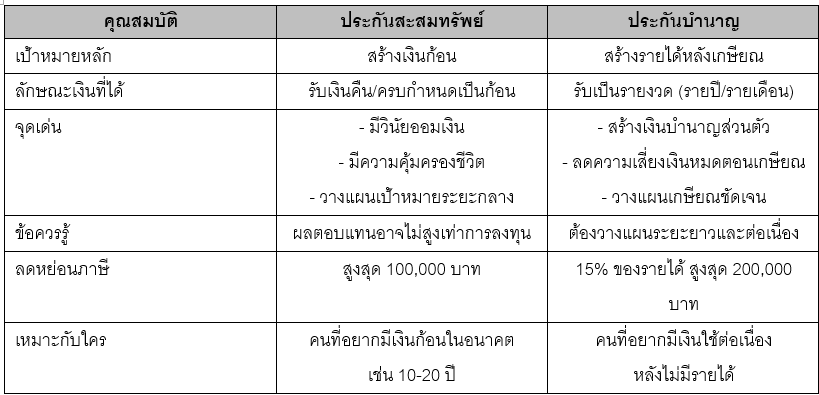

เครื่องมือช่วยวางแผน: ประกันสะสมทรัพย์ vs ประกันบำนาญ

เปรียบเทียบประกันสะสมทรัพย์ กับ ประกันบำนาญ

สำหรับประกันสะสมทรัพย์ ขอแนะนำ

- ประกันชีวิตจ่ายสั้น ขยันคืน 15/6 การันตี

- ชำระเบี้ยประกันภัย 6 ปี คุ้มครองยาว 15 ปี

- การันตีเงินคืนทุกปี ปีละ 6% ของทุนประกันเริ่มต้น

- ไม่ต้องตรวจสุขภาพและตอบคำถามสุขภาพ

- ประกันชีวิตออมสั้น ขยันคืน 14/3

- ชำระเบี้ยประกันภัยสั้นแค่ 3 ปี คุ้มครองยาว 14 ปี

- การันตีเงินคืนทุกปี ปีละ 2%-4% ของทุนประกันเริ่มต้น

- ไม่ต้องตรวจสุขภาพและตอบคำถามสุขภาพ

- สมัครง่าย ผ่านออนไลน์

สำหรับประกันบำนาญ ขอแนะนำ

- ประกันบำนาญลดหย่อนได้ จ่ายสั้นปรับได้ 90/5

- จ่ายเบี้ยประกันภัย 5 ปี

- รับเงินบำนาญสูงสุด 24% ของทุนประกันเริ่มต้น ถึงอายุ 90 ปี

- เลือกอายุเริ่มรับบำนาญได้ 55,60,65 ปี และสามารถปรับเปลี่ยนอายุเริ่มรับบำนาญระหว่างทางได้

- เลือกรับบำนาญเป็นเงินก้อนทั้งปีหรือเลือกทยอยรับทุกเดือนได้ หรือเลือกจ่ายบำนาญรายเดือนตรงเข้า Nursing Home ก็ทำได้

- ประกันบำนาญลดหย่อนได้ จ่ายเบาปรับได้ 90/55, 90/60, 90/65

- ทยอยจ่ายเบี้ยประกันภัยถึงอายุ 55, 60 หรือ 65 ปี จ่ายเบา ไม่เป็นภาระ

- รับเงินบำนาญสูงสุด 24% ของทุนประกันเริ่มต้น ถึงอายุ 90 ปี

- เลือกอายุเริ่มรับบำนาญได้ 55, 60 หรือ 65 ปี

- เลือกรับบำนาญเป็นเงินก้อนทั้งปีหรือเลือกทยอยรับทุกเดือน หรือเลือกจ่ายบำนาญรายเดือนตรงเข้า Nursing Home ก็ทำได้

สำหรับคนที่รับความเสี่ยงหรือความผันผวนได้ การลงทุนในกองทุนรวมก็เป็นอีกเครื่องมือหนึ่งที่ช่วยให้เรามีโอกาสมีเงินก้อนไว้ใช้ในอนาคตได้ โดยเฉพาะกองทุนลดหย่อนภาษี Thai ESG และ RMF ที่นอกจากจะเป็นการลงทุนระยะยาวแล้ว ยังสามารถนำเงินลงทุนมาลดหย่อนภาษีได้อีกด้วย

วางแผนวันนี้เพื่อไม่ต้องกังวลวันหน้า เริ่มจากเรื่องง่ายที่สุดก่อนคือ “ทำบัญชีรายรับรายจ่าย” และเปลี่ยนจาก “ใช้ก่อน เหลือค่อยเก็บ” เป็น “กันเงินเก็บก่อน แล้วค่อยใช้” พร้อมใช้เครื่องมือช่วยสร้างวินัยการออมด้วยประกันสะสมทรัพย์ หากต้องการเงินก้อน และประกันบำนาญ หากต้องการเงินใช้ต่อเนื่องหลังเกษียณ รวมถึงการลงทุนในกองทุนรวม ซึ่งสามารถนำค่าเบี้ยประกันและเงินลงทุนมาลดหย่อนภาษีได้อีกด้วย

หมายเหตุ:

- หลักเกณฑ์ในการลดหย่อนภาษีเงินได้บุคคลธรรมดา เป็นไปตามที่กรมสรรพากรกำหนดไว้

- การขอเอาประกันภัย เปลี่ยนแปลง หรือยกเลิกสัญญาประกันภัยหลัก หรือ สัญญาเพิ่มเติมอาจจะมีผลกระทบกับจำนวนค่าเบี้ยประกันภัยที่สามารถนำไปใช้สิทธิลดหย่อนภาษีเงินได้บุคคลธรรมดาประจำปี

- ผลประโยชน์ ความคุ้มครองและข้อยกเว้น เป็นไปตามเงื่อนไขที่ระบุไว้ในกรมธรรม์ประกันภัย

- การพิจารณารับประกันภัยเป็นไปตามหลักเกณฑ์ของบมจ.เมืองไทยประกันชีวิต

ขอขอบคุณข้อมูลจาก : https://www.muangthai.co.th/th/savings-insurance เมืองไทยประกันชีวิต