ทำไม? พอร์ตลงทุนต้อง "จัดตามตัวตน"

นักลงทุนไทยจำนวนมากเลือกซื้อกองทุนตามกระแส ตามคำแนะนำของคนรอบข้าง หรือตามข่าวที่เห็นผ่านตา โดยไม่เคยถามตัวเองว่า

"พอร์ตแบบนี้เหมาะกับฉันจริงหรือเปล่า?" ผลลัพธ์ที่ตามมาคือ ปัญหาซ้ำๆ เช่น สัดส่วนพอร์ตไม่สมดุล วินัยพ่ายอารมณ์จนซื้อแพงขายถูก ฯลฯ

ทางออกไม่ใช่การหากองทุนที่

"ดีที่สุด" แต่คือการรู้จักตัวเองก่อนว่าคุณเป็นนักลงทุนประเภทไหน โดยวิเคราะห์จาก 2 แกนหลัก คือ (1) ความสามารถในการรับความเสี่ยง (Ability to Take Risk) และ (2) ความเต็มใจที่จะรับความเสี่ยง (Willingness to Take Risk) ซึ่งจะแบ่งนักลงทุนออกเป็น 3 ตัวตนหลัก โดยแต่ละตัวตนมีกลยุทธ์จัดพอร์ตที่ต่างกัน

กรอบกลยุทธ์แม่แบบ Core + Satellite + Cash Plus

ก่อนเจาะลึกนักลงทุนแต่ละตัวตน ควรมาทำความเข้าใจโครงสร้างพอร์ตที่ผู้เชี่ยวชาญ K WEALTH ออกแบบไว้กันก่อน

-

Core Portfolio (50–60% ของเงินลงทุน) คือ รากฐานของพอร์ต ทำหน้าที่กระจายความเสี่ยงให้หลากหลายสินทรัพย์และให้ดีควรกระจายภูมิภาคทั่วโลก เพื่อสร้างผลตอบแทนสม่ำเสมอในระยะยาว กองทุนแนะนำในส่วนนี้ เช่น K-WPSPEEDUP K-WPBALANCED ที่ปรับสัดส่วนอัตโนมัติตามสภาวะตลาด หรือถ้าจะเน้นเฉพาะตราสารหนี้ แต่ยังคงกระจายทั่วโลก แนะนำ K-GDBOND

-

Satellite Fund (25–35% ของเงินลงทุน) คือ เครื่องยนต์เพิ่มโอกาสผลตอบแทนในสินทรัพย์ที่เหมาะสมตามแต่ละช่วงเวลา ซึ่งอาจครอบคลุมหุ้นเติบโต AI & Technology กองทุนต่างประเทศ และ Thematic Funds ที่จับเทรนด์โลก

-

Cash Plus (10–15% ของเงินลงทุน) คือ ส่วนสภาพคล่อง ที่มีโอกาสให้ผลตอบแทนสูงกว่าเงินฝากทั่วไป พร้อมใช้งานได้เมื่อมีโอกาสเข้ามา หรือมีเหตุจำเป็น

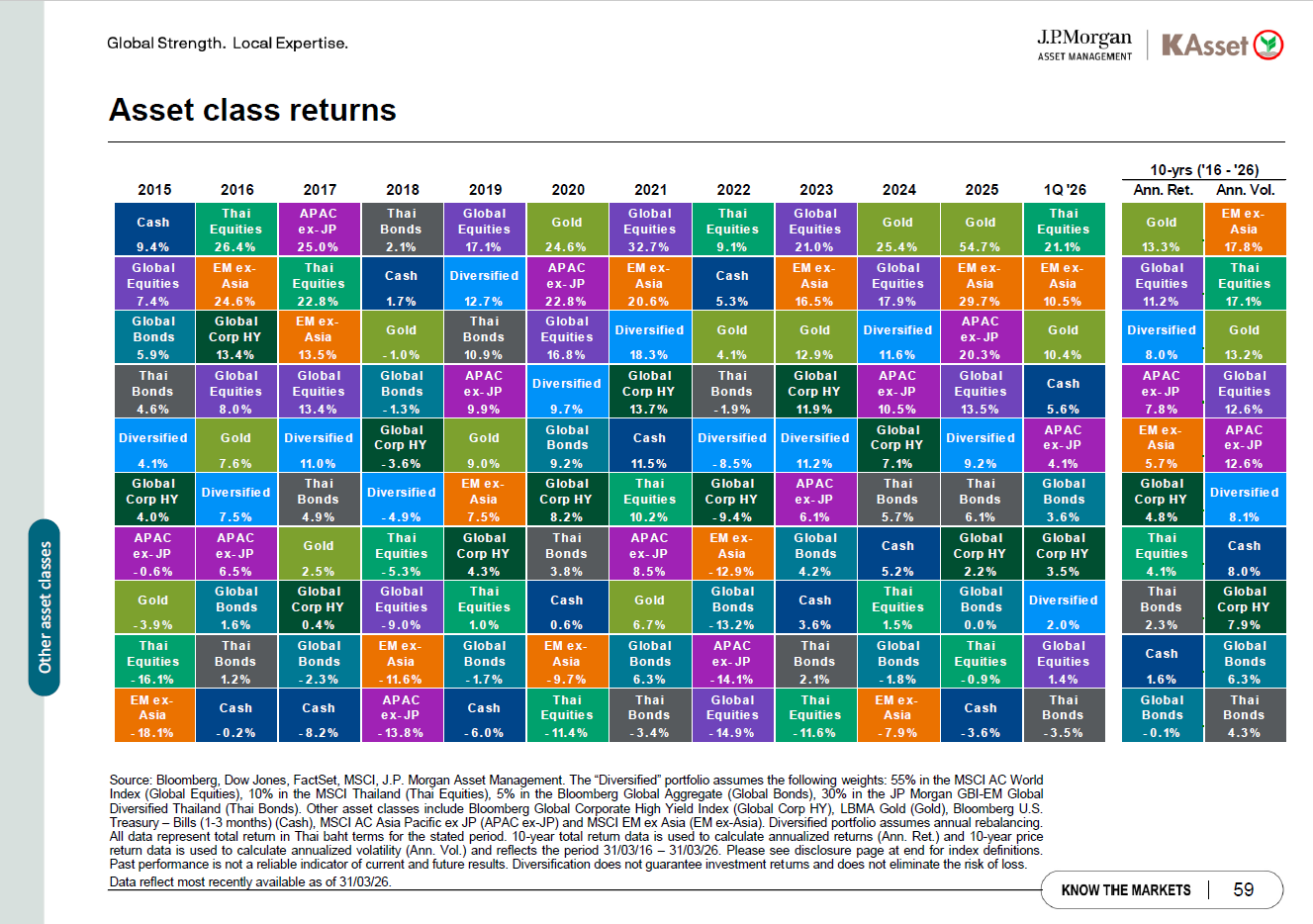

โดยข้อมูลจากผลตอบแทนย้อนหลังปี 2015 - Mar 2026 ของ J.P. Morgan Asset Management เป็นสิ่งที่ยืนยันได้ชัดเจนว่าไม่มีสินทรัพย์ใดครองอันดับ 1 ได้ตลอดกาล แต่พอร์ตที่กระจายการลงทุนอย่างเป็นระบบสามารถรักษาผลตอบแทนที่สม่ำเสมอได้ในทุกสภาวะ จึงเป็นที่มาว่า

ทำไม? เราถึงต้องจัดพอร์ตลงทุน และควร "จัดตามตัวตน"

ที่มา: J.P. Morgan Asset Management

## ตัวตนผู้ลงทุน ที่ 1 — The Wealth Guardian: ผู้มั่งคั่งสายมั่นคง

ผู้ลงทุนที่มีศักยภาพการลงทุนสูง แต่เน้นความปลอดภัยเป็นหลัก Pain Point คือ

"เสียดายโอกาส แต่ยังไม่กล้าขยับ" กลุ่มนี้มักฝากเงินหรือถือตราสารหนี้ในประเทศเพียงอย่างเดียว

แต่รู้หรือไม่ว่าการไม่ขยับคือความเสี่ยงที่เงียบที่สุด? เมื่อดอกเบี้ยไทยปรับลดลง พอร์ตที่พึ่งพาเฉพาะกองทุนตราสารหนี้ เช่น K-FIXED-A เพียงกองทุนเดียว เงินอาจโตไม่ทันเงินเฟ้อ ยิ่งถ้ามีเป้าหมายสำคัญ อย่างการส่งลูกเรียนโรงเรียนนานาชาติที่ค่าเทอมเพิ่มขึ้นปีละ 3-5% ยิ่งต้องลงมือวางแผนจัดพอร์ตลงทุน

กลยุทธ์สำหรับนักลงทุนกลุ่ม Wealth Guardian คือ

ใช้ Core-Satellite เป็นเครื่องมือเอาชนะเงินเฟ้อ เน้น Core สูง เสริม Satellite พอประมาณ ตัวเลขจริงหากลงทุนในพอร์ตที่กระจายทั่วโลก เช่น เงินลงทุน 100% หากกระจายลงทุนใน K-WPBALANCED 50% + K-GDBOND 20% + K-GINFRA 15% + K-SFPLUS-A 15% และหมั่นปรับเงินลงทุนให้อยู่ในสัดส่วนประมาณนี้ ตลอดช่วงปี 2021 – 2025 ทำผลตอบแทนได้ +6.25% โดยในช่วงเวลาดังกล่าวมีผลขาดทุนสูงสุด (Max Drawdown) เพียง -1.34% ซึ่งช่วยให้มีโอกาสบรรลุเป้าหมายได้เร็วกว่าเดิม

## ตัวตนผู้ลงทุน ที่ 2 — The Rational Pro: นักลงทุนตัวจริง

ผู้ลงทุนที่มีทั้งเงินและความรู้ พร้อมรับความเสี่ยงเพื่อผลตอบแทนระยะยาว แต่ Pain Point คือ

"มองไม่รอบด้าน กระจุกการลงทุน มั่นใจมากเกินไป" กลุ่มนี้มักลงทุนใน Satellite อย่างเดียว แม้เลือกธีมได้ถูกต้อง แต่พอร์ตก็ยังแกว่งแรง

ตัวอย่างจริงที่ผ่านมา เช่น Trip.com และหุ้นจีนกลุ่ม Tech ที่ธุรกิจยังเติบโตดี แต่ราคาหุ้นร่วงแรงจาก Policy Risk ของรัฐบาล ซึ่งเป็นความเสี่ยงที่ไม่สามารถกระจายออกได้ถ้าถือหุ้นรายตัวหรือกระจุกในประเทศเดียว

กลยุทธ์สำหรับนักลงทุนกลุ่ม Rational Pro คือ

เพิ่ม Core Portfolio เข้ามาเป็นตัวช่วยมองรอบด้าน ลงทุนอย่างเป็นระบบ เพราะปัญหาของนักลงทุนกลุ่มนี้ไม่ใช่การเลือกธีมลงทุนผิด แต่คือต้องมีโครงสร้างพอร์ตที่ช่วยเซฟเวลาและลดจุดบอด

## ตัวตนผู้ลงทุน ที่ 3 — The Daredevil: นักสู้สายซิ่ง

ผู้ลงทุนที่ใจถึง อยากรวยเร็ว แต่มักไม่ค่อยวางแผน ติดดอยบ่อย หรือ Cut Loss ไม่ทัน Pain Point คือ วงจรซ้ำของการ Overtrade (ลงทุนที่เสี่ยงเกินตัว) และ Panic Sell (ขายแบบตื่นตระหนก)

ลองนึกภาพว่าลงทุนในหุ้น Tesla ตัวเดียว 500,000 บาท แล้วพอร์ตร่วงเกือบ -50% เงินเหลือ 250,000 บาท ซึ่งต้องรอให้มีกำไร +100% ราคาถึงจะกลับมาเท่าเดิม นักลงทุนส่วนใหญ่จึงจบด้วยการ Cut ตรง Bottom หรือขายตอนราคาร่วงเกือบต่ำสุด แล้วพลาดตอนราคาเด้งกลับ

กลยุทธ์สำหรับนักลงทุนกลุ่ม Daredevil คือ

เปลี่ยน "ความกล้า" ให้เป็น "วินัย" ด้วย Core Portfolio ที่คอยรองรับ แม้ยังใส่เต็มที่ในหุ้น Growth ได้ แต่การมีโครงสร้างพอร์ตก็ช่วยลดความเสี่ยงไม่ให้พอร์ตพังทั้งหมดเมื่อตลาดผันผวน ซึ่งหากเปรียบเทียบกันจริงแล้ว พอร์ตกระจายอาจให้ผลตอบแทนน้อยกว่า Tesla ในปีที่ดี แต่ Drawdown หรือผลขาดทุนก็ต่ำกว่ามาก และที่สำคัญคือผู้ลงทุนยัง "อยู่รอด" ได้โดยไม่ต้องใจแข็งสุดขีด

ผู้ช่วยส่วนตัวที่ทำให้ "รู้จักตัวเอง" กลายเป็นเรื่องง่าย

อ่านมาถึงตรงนี้ หลายคนอาจรู้สึกว่าตัวเองอาจเป็นนักลงทุนได้มากกว่าหนึ่งตัวตน หรือยังไม่แน่ใจว่าควรจัดสัดส่วน Core-Satellite อย่างไรให้เหมาะกับชีวิตจริง นี่คือเหตุผลที่ K WEALTH พัฒนา My Goal และ Goal Advisor ขึ้นมาเป็นผู้ช่วยส่วนตัวบน K PLUS ที่พร้อมวางแผนการลงทุนให้นักลงทุนแบบ Personalized ตั้งแต่วินาทีแรก

เพราะคนเราไม่ได้มีแค่เป้าหมายเดียว

ผู้ลงทุน 1 คน อาจมีหลายเป้าหมายพร้อมกัน เช่น วางแผนเกษียณไปด้วย เก็บเงินค่าเทอมลูกไปด้วย และอยากได้รถในฝันอีกคัน My Goal เข้าใจเรื่องนี้ดี จึงทำให้เราสามารถตั้งเป้าหมายได้หลายเป้าพร้อมกัน ครอบคลุมทุกเป้าหมายชีวิตสำคัญ เช่น

-

เกษียณสำราญ (Happy Retirement) — วางแผนเกษียณสุขสบายตามไลฟ์สไตล์ที่ต้องการ

-

ทุนการศึกษาลูก (World-Class Education) — เตรียมพร้อมค่าเทอมที่เพิ่มขึ้นทุกปี

-

ทุนสร้างธุรกิจ (Venture Builder) — สะสมทุนเพื่อเริ่มต้นธุรกิจของตัวเอง

-

มรดกความมั่งคั่ง (Generational Legacy) — สร้างเพื่อส่งต่อความมั่งคั่งให้คนรุ่นถัดไป

-

ของเล่นชิ้นใหญ่ (My Big Toy) — รถในฝัน บ้านในฝัน หรือของขวัญชิ้นพิเศษ

-

พอร์ตล้านแรก (1st Million) — ก้าวแรกสู่ความมั่งคั่งอย่างเป็นระบบ

แต่ละเป้าหมายมีความสำคัญ และข้อจำกัดที่ต่างกัน My Goal จะช่วยแยกเงินแต่ละก้อนให้ชัดเจนว่ากำลังลงทุนเพื่ออะไร ไม่ปะปนกัน ทำให้เราเห็นภาพรวมความมั่งคั่งของตัวเองแบบครบถ้วน

Goal Advisor — พอร์ตระดับ Wealth Management ในมือคุณ

เมื่อตั้งเป้าหมายแล้ว Goal Advisor จะทำหน้าที่เป็นที่ปรึกษาอัจฉริยะที่วิเคราะห์ Risk Profile ของคุณ แล้วจัดพอร์ต Core + Satellite + Cash Plus ที่เหมาะสมให้โดยเฉพาะ โดยอ้างอิงกลยุทธ์จากทีม K WEALTH CIO ร่วมกับพันธมิตร J.P. Morgan Asset Management สถาบันการเงินระดับโลก

สิ่งที่ Goal Advisor ช่วยได้จริง

-

แก้ปัญหาพอร์ตไม่สมดุล — ไม่ต้องเดาว่าควรลงทุนกองทุนไหนเท่าไร ระบบจัดสัดส่วนให้ตามตัวตนผู้ลงทุน และเป้าหมายของผู้ลงทุนโดยเฉพาะ

-

สร้างวินัยอัตโนมัติ — โครงสร้าง Core-Satellite-Cash Plus ช่วยกำกับดูแลการลงทุนอย่างเป็นระบบ ไม่ต้องพึ่งอารมณ์ หรือพยายามจับจังหวะ Market Timing ด้วยตัวเอง

-

ทลายกำแพงข้อมูล —เข้าถึงข้อมูล หลักการจัดพอร์ต และกลยุทธ์ลงทุนระดับเดียวกับลูกค้า Wealth Management โดยไม่จำเป็นต้องเป็นผู้เชี่ยวชาญ

Goal Advisor เหมาะกับใคร?

ไม่ว่าจะเป็นนักลงทุนมือใหม่ที่อยากเริ่มต้นแต่ไม่รู้จะเริ่มอย่างไร คนทำงานที่ไม่มีเวลาติดตามสถานการณ์ตลาดโลกด้วยตนเอง นักลงทุนที่มีเป้าหมายการเงินชัดเจนแต่ยังจัดพอร์ตไม่ถูก หรือแม้แต่คนที่เหนื่อยกับการเฝ้าหน้าจอและท้อกับผลตอบแทนที่ไม่เป็นไปตามเป้า Goal Advisor พร้อมช่วยให้เงินของผู้ลงทุนทำงานอย่างมีระบบ เพราะสิ่งที่นักลงทุนส่วนใหญ่ขาดไปไม่ใช่เงิน แต่คือ ความชัดเจน ว่าเงินแต่ละก้อนกำลังทำอะไร และ โครงสร้างที่ดี ที่ช่วยให้ทุกเป้าหมายเดินหน้าได้พร้อมกัน

ไม่ว่าคุณจะมีตัวตนการลงทุนแบบไหน สิ่งที่ทุกคนต้องการเหมือนกันคือ พอร์ตที่ "ใช่" สำหรับตัวเอง K WEALTH ได้พัฒนาเครื่องมือ My Goal และ Goal Advisor บน K PLUS ที่ช่วยให้คุณตั้งเป้าหมายการเงินเฉพาะตัว ไม่ว่าจะเป็นเกษียณสำราญ ทุนการศึกษาลูก ทุนสร้างธุรกิจ หรือพอร์ตล้านแรก แล้วรับคำแนะนำพอร์ตระดับ Wealth Management ที่เหมาะกับตัวตนการลงทุนของคุณโดยเฉพาะ เพราะการลงทุนที่ดีที่สุดไม่ใช่การเลือกกองทุนที่ "เก่งที่สุด" แต่คือการจัดพอร์ตที่ "ใช่ที่สุด" สำหรับตัวคุณ

หมายเหตุ:

- ความเสี่ยงกองทุนระดับ 4 ได้แก่ K-SF, K-SFPLUS-A, K-FIXED-A ความเสี่ยงกองทุนระดับ 5 ได้แก่ K-GDBOND-A(A) , K-WPSPEEDUP, K-WPBALANCED ความเสี่ยงกองทุนระดับ 6 ได้แก่ K-GINFRA-A(D)

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนเต็มจำนวน ได้แก่ K-SFPLUS-A นโยบายป้องกันความเสี่ยง มากกว่า 75%ของเงินลงทุนต่างประเทศ ได้แก่ K-GINFRA-A(D) ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน ได้แก่ K-GDBOND-A(A), K-WPBALANCED, K-WPSPEEDUP ไม่มีการลงทุนต่างประเทศ ได้แก่ K-FIXED-A

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์)) โดย T+1 ได้แก่ K-SFPLUS-A T+2 ได้แก่ K-GDBOND-A(A) K-FIXED-A T+4 ได้แก่ K-GINFRA-A(D) T+6 ได้แก่ K-WPBALANCED, K-WPSPEEDUP