Fed กำลังมองหาอะไรอยู่?

ปัจจุบัน เศรษฐกิจสหรัฐฯ ยังคงแข็งแกร่ง ภาคแรงงานมีสุขภาพดี เงินเฟ้ออยู่ที่ระดับ 3.5% ซึ่งยังห่างจากเป้าหมายที่ Fed กำหนดไว้ GDP ยังคงเติบโตในอัตราปานกลางทั้งปี 2023 ที่บวก 2.5% สถานการณ์เหล่านี้ชี้ให้เห็นว่า Fed ยังไม่มีความจำเป็นต้องหาทางลดอัตราดอกเบี้ย ซึ่งปัจจุบันอยู่ที่ระดับ 5.25%-5.50%

อย่างไรก็ตาม ตลาดคาดการณ์ว่า Fed อาจจะลดดอกเบี้ย 1-2 ครั้งภายในสิ้นปีนี้

หลังจากธนาคารกลางสหรัฐ (Federal Reserve - Fed) ดำเนินมาตรการคุมเข้มทางการเงินด้วยการ "ขึ้นดอกเบี้ยครั้งใหญ่ที่สุดในรอบ 23 ปี" เพื่อต่อสู้กับภาวะเงินเฟ้อและควบคุมเศรษฐกิจที่ร้อนแรง หลายฝ่ายต่างจับตาว่า เศรษฐกิจจะเริ่ม "คลายร้อน" ลงเมื่อใด และสัญญาณใดที่จะบ่งบอกถึงแนวโน้มการ "ปรับลดดอกเบี้ย" ของ Fed:

1. ตลาดแรงงาน: เมื่อตลาดแรงงานส่งสัญญาณเตือน ผ่านอัตราการว่างงานที่เพิ่มสูงขึ้น การขอรับสวัสดิการว่างงานที่สูง และจำนวนผู้ตกงานที่พุ่งสูงขึ้น สิ่งเหล่านี้ล้วนเป็น "สัญญาณเตือน" ที่บ่งบอกถึง "ภาวะเศรษฐกิจที่ชะลอตัว" และ "ภาคธุรกิจที่รัดเข็มขัดเพื่อลดต้นทุน" 2. อัตราเงินเฟ้อ PCE: ธนาคารกลางสหรัฐกำลังติดตามสถานการณ์อัตราเงินเฟ้ออย่างใกล้ชิด โดยมีเป้าหมายควบคุมให้อยู่ในกรอบเป้าหมายที่ 2% อย่างไรก็ตาม อัตราเงินเฟ้อในปัจจุบันยังคงอยู่ในระดับสูงและปรับลดลงช้ากว่าที่คาดการณ์ไว้ 3. GDP: จากการวิเคราะห์ของนักเศรษฐกิจคาดการณ์ว่า Fed ต้องการเห็น GDP สหรัฐฯ ปี 2024 เติบโตใน "อัตราที่ชะลอตัว” เมื่อเทียบกับปี 2023 เพราะการใช้นโยบานการเงินแบบตึงตัวส่งผลให้เศรษฐกิจชะลอตัว ทำให้ Fed สามารถทำการปรับลดดอกเบี้ยได้

ศึกษาเหตุการณ์ในอดีตเพื่อเข้าใจอนาคต

ภาวะเศรษฐกิจมหภาคที่เรียกว่า "ยุคเงินเฟ้อรุนแรง" ยุคเลวร้ายนี้กินเวลาตั้งแต่ปลายปี 1972 และต่อเนื่องไปจนถึงช่วงต้นทศวรรษ 1980 สาเหตุของเงินเฟ้อรุนแรงมักถูกกล่าวโทษไปที่ราคาน้ำมัน ในทศวรรษ 1970 เป็นช่วงเวลาที่เศรษฐกิจสหรัฐอเมริกาเผชิญกับปัญหาเงินเฟ้อและอัตราการว่างงานที่พุ่งสูง ธนาคารกลางสหรัฐฯ (Fed) พยายามแก้ไขสถานการณ์ด้วยนโยบายการเงิน สลับกันระหว่างการผ่อนคลายและรัดกุมเงิน แต่กลับไม่ได้ผลลัพธ์ที่น่าพอใจ นโยบายการเงินแบบนี้ส่งผลให้อัตราดอกเบี้ยเหวี่ยงไปมาอย่างรุนแรง ประชาชนคาดการณ์อัตราเงินเฟ้อในอนาคตไม่ได้ ลูกจ้างต่อรองขอขึ้นค่าจ้าง ต้นทุนสินค้าเพิ่มสูงขึ้น เงินเฟ้อยิ่งทวีความรุนแรง กลายเป็นวัฏจักรที่แก้ไขยาก

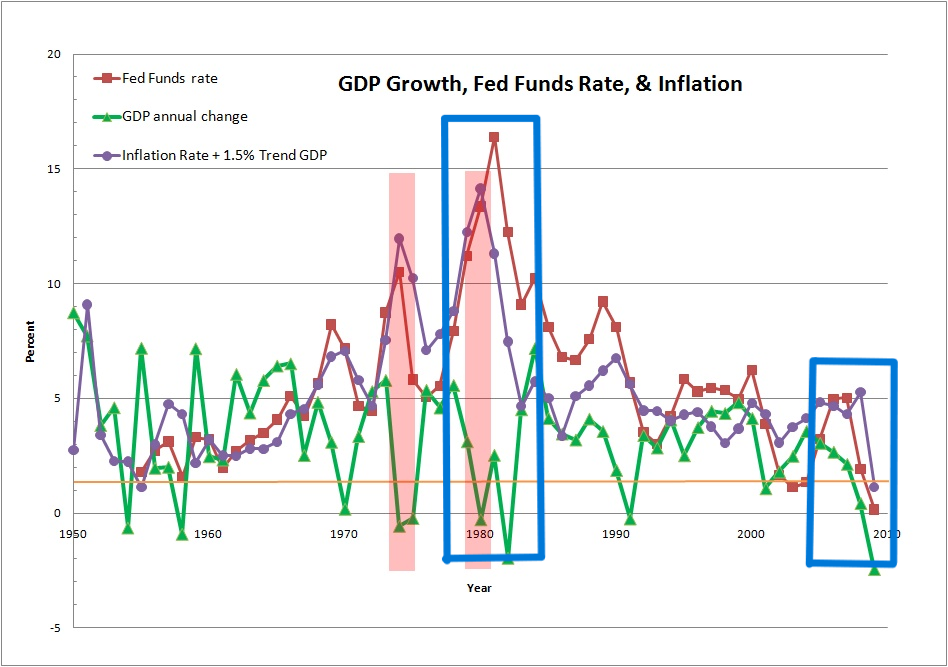

วิกฤติน้ำมันในปี 1979 ซ้ำเติมสถานการณ์ให้เลวร้ายลง ราคาน้ำมันดิบพุ่งสูง เงินเฟ้อทะยานถึง 13.5% จุดเปลี่ยนสำคัญเกิดขึ้นเมื่อ Fed ตัดสินใจใช้นโยบายการเงินแบบเข้มงวดโดยการขึ้นอัตราดอกเบี้ยสูง แม้จะส่งผลต่อเศรษฐกิจที่ชะลอตัวและอัตราการว่างงานที่เพิ่มสูงขึ้น แต่กลยุทธ์นี้ได้ผล เงินเฟ้อลดลงอย่างรวดเร็ว เศรษฐกิจถดถอยในปี 1982 GDP ติดลบ 1.8% อัตราการว่างงานพุ่งสูงถึง 11% แต่หลังจากนั้นในปี 1983 GDP กลับมาบวก 4.6% (จากในรูปภาพที่ 1 กรอบสี่เหลี่ยมด้านซ้าย) เศรษฐกิจเริ่มฟื้นตัว อัตราเงินเฟ้ออยู่ในระดับต่ำ ประชาชนมีความมั่นใจ เศรษฐกิจและการจ้างงานกลับมาเติบโตอย่างยั่งยืน

ที่มา: https://www.chegg.com/homework-help/questions-and-answers/20-fed-funds-rate-gdp-growth-fed-funds-rate-inflation-gdp-annual-change-inflation-rate-15--q33852706

"The Great Inflation" จบลง บทเรียนสำคัญคือ นโยบายการเงินแบบผ่อนคลายสลับกับเข้มงวดนี้ ไม่ได้ผล การควบคุมเงินเฟ้ออย่างจริงจัง จำเป็นต้องใช้นโยบายการเงินแบบเข้มงวด แม้จะต้องแลกกับผลกระทบระยะสั้น แต่จะนำไปสู่ความมั่นคงทางเศรษฐกิจและการเติบโตที่ยั่งยืนในระยะยาว

หลังวิกฤตการเงินปี 1980 ดัชนี S&P500 กลับมา บวกได้ ภายในปี 1983 โดยใช้เวลา 3 ปี ปี 1980: ดัชนี S&P500 ติดลบ 24.6% ปี 1981: ดัชนี S&P500 ยังติดลบ 14.7% ปี 1982: ดัชนี S&P500 เริ่มฟื้นตัว แต่ยังติดลบ 5.2% ปี 1983: ดัชนี S&P500 พลิกกลับมาบวก 18.4%

วิกฤตแฮมเบอเกอร์ หรือวิกฤตสินเชื่อซับไพรม์ ในช่วงปี 2005 – 2008 เริ่มต้นจากการที่ธนาคารในสหรัฐอเมริกาปล่อยสินเชื่อบ้านให้กับลูกค้าที่มีความเสี่ยงสูง (subprime loan) ลูกค้าเหล่านี้มักมีรายได้น้อย ประวัติการเงินไม่ดี ธนาคารจึงเสนออัตราดอกเบี้ยที่ต่ำในช่วงแรก แต่หลังจากนั้นอัตราดอกเบี้ยจะปรับเพิ่มสูงขึ้น ทำให้ลูกค้าจำนวนมากไม่สามารถผ่อนชำระหนี้ได้ เกิดเป็นหนี้เสียจำนวนมหาศาล ธนาคารจึงนำสินเชื่อบ้านเหล่านี้อัดรวมกันเป็นแพ็คเกจ (securitization) แล้วขายต่อให้นักลงทุนทั่วโลก

แพ็คเกจเหล่านี้ถูกเรียกว่า "ตราสารหนี้ที่รองรับสินเชื่ออสังหาริมทรัพย์" (Mortgage-backed securities - MBS) นักลงทุนซื้อ MBS คาดหวังว่าจะได้รับผลตอบแทนจากดอกเบี้ยที่จ่ายโดยลูกค้าที่ผ่อนชำระสินเชื่อบ้าน อย่างไรก็ตาม เมื่อลูกค้าจำนวนมากผิดนัดชำระหนี้ มูลค่าของ MBS ก็ลดลงอย่างรวดเร็ว ธนาคารและนักลงทุนที่ถือ MBS อยู่สูญเสียเงินจำนวนมหาศาล ความเชื่อมั่นในระบบการเงินสั่นคลอน เกิดเป็นวิกฤตการณ์ทางการเงินครั้งใหญ่ ราคาบ้านที่ไม่มีใครคิดว่าจะลง ก็ลงเฉลี่ยกว่า -30% ตลาดหุ้นสหรัฐตกหนักกว่า -50% ราคาทรัพย์สินที่ลดลงส่งผลให้ความมั่งคั่งของผู้คนทั่วประเทศหายไป และเริ่มชะลอการใช้จ่าย ทำให้เศรษฐกิจเข้าสู่ช่วงหดตัวในที่สุด หนี้เสียพุ่งสูงกว่า 5% และมีธุรกิจล้มละลาย

ในช่วงวิกฤตการณ์ทางเศรษฐกิจครั้งนี้ GDP ของสหรัฐฯ ลดลง 0.3% ในปี 2008 และ 2.8% ในปี 2009 (จากในรูปภาพที่ 1 กรอบสี่เหลี่ยมด้านขวา) ขณะที่อัตราการว่างงานเพิ่มขึ้นแตะระดับ 10% เงินเฟ้อในปี 2008 อยู่ที่ 3.23% ก่อนจะลดลงเหลือ -0.4% ในปีต่อมา หลังจากวิกฤตซับไพรม์บานปลายในปี 2008 ธนาคารกลางสหรัฐ (Fed) ได้ออกมาใช้มาตรการต่างๆ เพื่อแก้ไขปัญหา เช่น ลดอัตราดอกเบี้ยลงอย่างรวดเร็วจาก 5.25% ในเดือนมิถุนายน 2007 เหลือเพียง 0% ในเดือนธันวาคม 2008 ซื้อพันธบัตรรัฐบาล(Quantitative Easing - QE) และซื้อตราสารหนี้ที่รองรับสินเชื่ออสังหาริมทรัพย์ (MBS) มูลค่ามหาศาล เพื่อเพิ่มสภาพคล่องในระบบการเงินและลดอัตราดอกเบี้ยระยะยาว

ตลาดหุ้นสหรัฐ (S&P 500) : ฟื้นตัวจากจุดต่ำสุดในปี 2009 แตะจุดสูงสุดใหม่ในปี 2019 โดยรวมแล้วมีผลตอบแทนเฉลี่ยประมาณ 16% ต่อปี

เราควรเตรียมแผนเพื่อการลงทุนอย่างไร

หลายครั้งที่ธนาคารกลางสหรัฐ (Fed) ตัดสินใจปรับลดอัตราดอกเบี้ยลง มักเปิดโอกาสการลงทุน (Risk on) ทั้งในตลาดหุ้นและตลาดตราสารหนี้ ในตลาดหุ้น การปรับลดอัตราดอกเบี้ย ส่งผลให้ต้นทุนทางธุรกิจของบริษัทจดทะเบียนลดลง ส่งผลดีต่อกำไรของบริษัท นักลงทุนจึงมีความคาดหวังต่อราคาหุ้นที่ปรับตัวเพิ่มสูงขึ้น กระตุ้นให้เกิดการลงทุนในตลาดหุ้นมากขึ้น นอกจากนี้การปรับลดอัตราดอกเบี้ยยังส่งผลดีต่อภาคผู้บริโภคทำให้ประชาชนมีกำลังซื้อมากขึ้น ส่งผลดีต่อยอดขายของธุรกิจ กระตุ้นให้เกิดการจับจ่ายใช้สอย และความต้องการสินค้าที่เพิ่มมากขึ้นส่งผลดีต่อราคาหุ้นในที่สุด สำหรับตลาดตราสารหนี้การปรับลดอัตราดอกเบี้ย ส่งผลให้ ผลตอบแทนจากพันธบัตร (Bond yield) ปรับตัวลดลง ส่งผลดีต่อราคาตราสารหนี้ที่ปรับตัวเพิ่มสูงขึ้น นักลงทุนจึงมีความสนใจลงทุนในตราสารหนี้มากขึ้น อย่างไรก็ตาม การปรับลดอัตราดอกเบี้ยของ Fed แม้จะเป็นโอกาสการลงทุน แต่ก็แฝงไว้ด้วยความเสี่ยง นักลงทุนควรตัดสินใจลงทุนอย่างรอบคอบเพื่อลดความเสี่ยงในการลงทุน

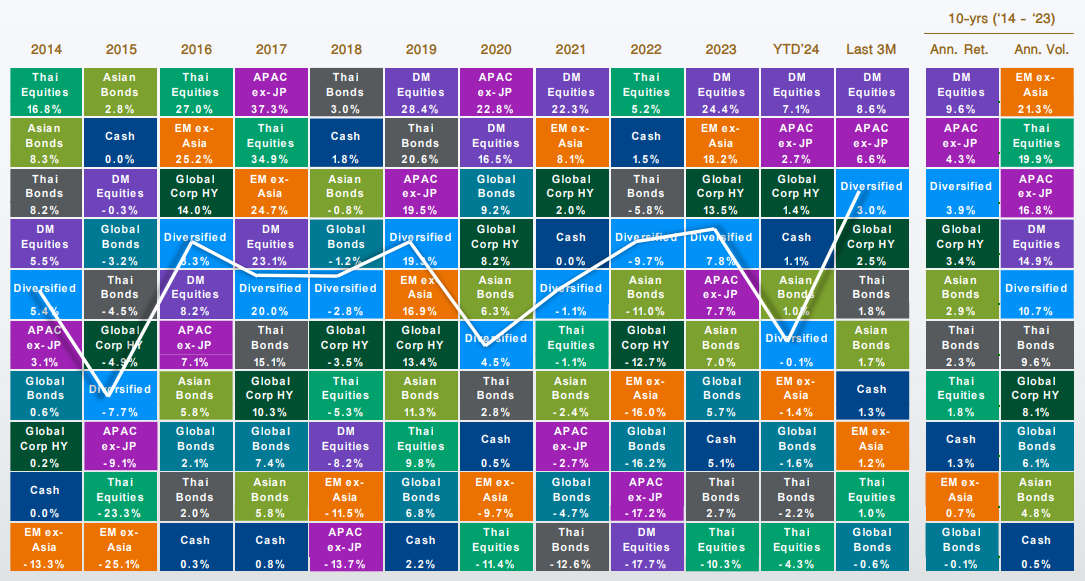

กองทุนผสมเป็นทางเลือกการลงทุนที่ช่วยลดความเสี่ยงและมอบผลตอบแทนที่น่าประทับใจ ซึ่งกองทุนผสมเป็นประเภทของ กองทุนรวมที่ลงทุนในสินทรัพย์หลายประเภท โดยทั่วไปจะลงทุนในหุ้นและตราสารหนี้ในสัดส่วนที่แตกต่างกันขึ้นอยู่กับนโยบายการลงทุนของกองทุนนั้นๆ จุดเด่นของกองทุนผสม คือ "การกระจายความเสี่ยง" เนื่องจากลงทุนในสินทรัพย์หลายประเภท หากสินทรัพย์ประเภทใดประเภทหนึ่งราคาตก สินทรัพย์ประเภทอื่นอาจราคาดี ช่วยลดความเสี่ยงโดยรวมของพอร์ตการลงทุน จากข้อมูลในภาพที่ 2 แสดงให้เห็นถึง "ผลตอบแทนเฉลี่ยย้อนหลัง" ของสินทรัพย์ต่างๆ ระหว่างปี 2014-2023 พบว่ากองทุนผสมแบบกระจายการลงทุน (Diversified) ให้ผลตอบแทนเฉลี่ย 3.9% ซึ่งสูงกว่าสินทรัพย์บางประเภท นอกจากนี้กองทุนผสมแบบกระจายการลงทุนยังมีความผันผวน (Volatility) ที่ค่อนข้างต่ำเมื่อเทียบกับสินทรัพย์ประเภทอื่น ดังนั้นกองทุนผสมจึงถือเป็นทางเลือกการลงทุนที่น่าสนใจ เหมาะสำหรับนักลงทุนที่ต้องการลดความเสี่ยง และมุ่งหวังผลตอบแทนระยะยาว

ที่มา: KAsset

สัดส่วนการลงทุน ในแต่ละประเภทสินทรัพย์ จะแตกต่างกันไปขึ้นอยู่กับ "ระดับความเสี่ยง" ของกองทุน ดังนี้:

• K-WealthPLUS Balanced: เน้นลงทุนใน "ตราสารหนี้" ประมาณ 55-85% "หุ้น" ประมาณ 15-45%

• K-WealthPLUS SpeedUp: ลงทุนผสมเน้นลงทุนใน "หุ้น" มากขึ้นประมาณ 50-80% ที่เหลืออีก 20-50% ลงทุนใน "ตราสารหนี้"

• K-WealthPLUS Ultimate: ลงทุนผสม แต่เพิ่มสัดส่วน “หุ้น” ได้เต็มที่ถึง 100%

ตัวอย่างผลตอบแทนย้อนหลัง (ณ วันที่ 31 พฤษภาคม 2567):

• K-WPBALANCED: ผลตอบแทนเฉลี่ยต่อปี 5.5% (5 ปี)

• K-WPSPEEDUP: ผลตอบแทนเฉลี่ยต่อปี 7.2% (5 ปี)

• K-WPULTIMATE: ผลตอบแทนเฉลี่ยต่อปี 9.3% (5 ปี)

สำหรับนักลงทุนที่ต้องการกระจายความเสี่ยง ควบคุมความผันผวน และสร้างผลตอบแทนที่สม่ำเสมอ กองทุน K-WealthPLUS Series อาจเป็นทางเลือกที่น่าสนใจ โดยอาจพิจารณาควบคู่ไปกับ "เป้าหมายทางการเงิน" "ระยะเวลาการลงทุน" และ "ความสามารถในการรับความเสี่ยง" ก่อนตัดสินใจลงทุน

ขอขอบคุณข้อมูลจาก: The World Bank, Investing , JPMorgan Asset management, บลจ.กสิกรไทย