สถานการณ์เศรษฐกิจไทย และ Valuation ในปัจจุบัน

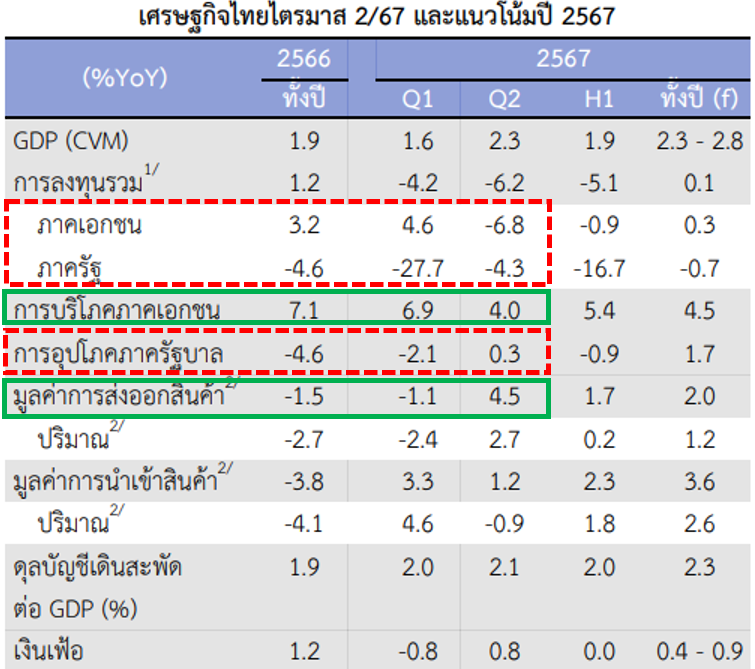

เศรษฐกิจไทยในไตรมาสที่สองของปี 2567 ยังคงเติบโตได้เล็กน้อย ท่ามกลางอัตราดอกเบี้ยนโยบายที่ยังคงอยู่ในระดับสูง และ Valuation ของตลาดหุ้นไทยปรับตัวลดลงอย่างต่อเนื่อง โดยมีรายละเอียดดังนี้ 1.ผลิตภัณฑ์มวลรวมภายในประเทศ หรือ GDP ขยายตัวดีกว่าไตรมาสแรก สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติได้รายงานภาวะเศรษฐกิจไทยไตรมาสที่สองของปี 2567 ระบุว่าในไตรมาสที่ 2 ของปี 2567 เศรษฐกิจไทยขยายตัวที่ 2.3% ดีกว่าปีก่อนที่ 1.9% และดีกว่าไตรมาสก่อนหน้าที่ 1.6% (จากภาพที่ 1)

ภาพที่ 1 ที่มา: สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

ปัจจัยที่สนับสนุน GDP มาจากการเกินดุลค้าที่สูงขึ้น เนื่องจากการส่งออกที่พลิกตัวกลับมาบวก +4.5% YoY รวมถึงการบริโภคภาคเอกชนที่ยังคงขยายตัวได้ดี +4.0% YoY แม้จะชะลอลงจากไตรมาสก่อนหน้า ส่งผลให้เศรษฐกิจไทยในครึ่งปีแรกขยายตัวที่ 1.9% YoY

ปัจจัยกดดันต่อ GDP มาจากการลงทุนโดยรวมยังหดตัวต่อเนื่องทั้งภาครัฐและเอกชน โดยเฉพาะในส่วนของการลงทุนภาคเอกชนที่ลดลง -6.8% YoY เป็นผลมาจากการลงทุนในหมวดก่อสร้างและยานยนต์ที่หดตัว สะท้อนผ่านยอดขายรถยนต์เชิงพาณิชย์ เช่น รถปิคอัพ รถบรรทุก รวมถึงความเข้มงวดในการปล่อยสินเชื่อของธนาคารพาณิชย์ ในส่วนของการลงทุนภาครัฐยังคงติดลบ -4.3% YoY เป็นผลมาจากในไตรมาส 2 รัฐมีการเบิกจ่ายงบประมาณเพิ่มขึ้นกว่าไตรมาสก่อนหน้า

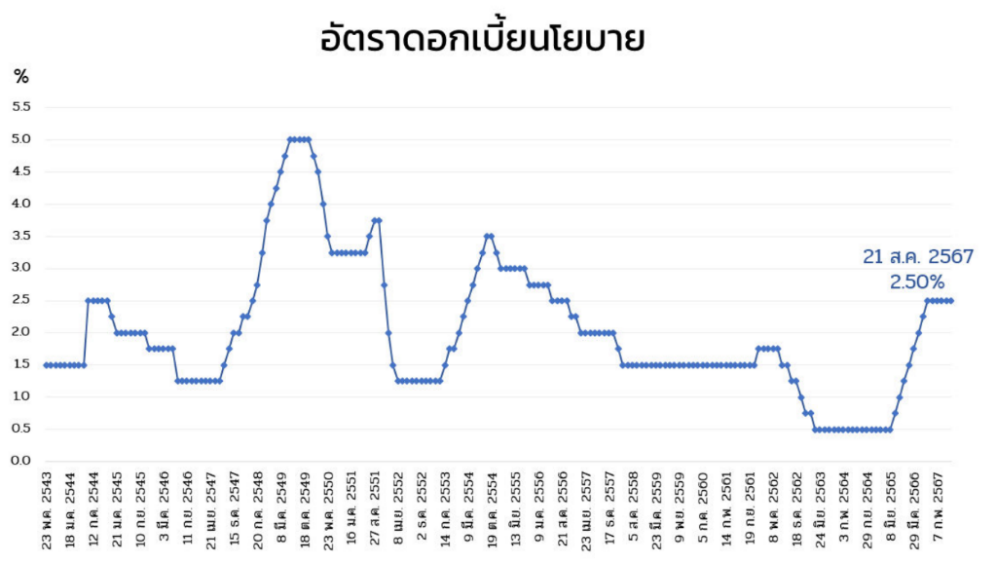

2.อัตราดอกเบี้ยนโยบายไทยยังอยู่ในระดับสูง โดยล่าสุดคณะกรรมการนโยบายการเงิน (กนง.) ยังคงอัตราดอกเบี้ยนโยบายไว้ที่ 2.5% นับตั้งแต่ 29 พ.ย. 66 -ปัจจุบัน (จากภาพที่ 2) โดยให้ความเห็นว่าเศรษฐกิจในปีนี้ได้รับการสนับสนุนจากอุปสงค์ภายในประเทศที่สูงเกินคาดในไตรมาสแรก การเติบโตอย่างต่อเนื่องของภาคการท่องเที่ยว และการเร่งรัดการเบิกจ่ายของภาครัฐในไตรมาสที่ 2 แม้ว่าการส่งออกในปีนี้จะยังคงขยายตัวเพียงเล็กน้อย นอกจากนี้ กนง. ยังมีความกังวลเกี่ยวกับหนี้ครัวเรือนที่อยู่ในระดับสูง และเห็นว่าการอนุมัติสินเชื่อควรสอดคล้องกับกระบวนการลดสัดส่วนหนี้ครัวเรือนต่อรายได้ เพื่อเสริมสร้างเสถียรภาพทางการเงินในระยะยาว

ภาพที่ 2 ที่มา: Bank of Thailand

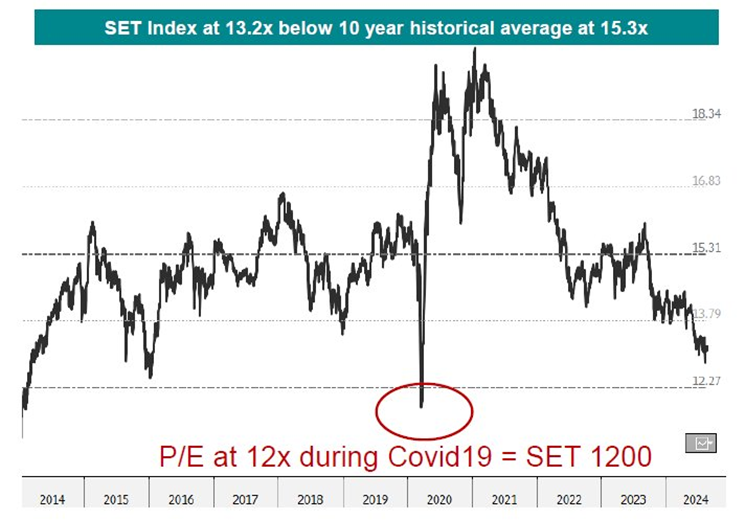

3.Valuation ยังต่ำกว่าค่าเฉลี่ย เนื่องจากการปรับตัวลงของตลาดหุ้นไทยส่งผลให้อัตราส่วนราคาตลาดต่อกำไรสุทธิ หรือ P/E Ratio (Price to Earnings Ratio) ในการวัดมูลค่าของตลาดหุ้นไทยอยู่ที่ 13.2 ซึ่งต่ำกว่าค่าเฉลี่ยย้อนหลัง 10 ปี ที่ 15.3 เท่า (ตามภาพที่ 3) และอยู่ในระดับใกล้เคียงวิกฤตโควิดที่ระดับ P/E 12 เท่า ซึ่งมูลค่าปัจจุบันถือว่าอยู่ในเกณฑ์ที่ถูกมาก

ภาพที่ 3 ที่มา: Kasikorn Asset

ปัจจัยสนับสนุนตลาดหุ้นไทยหลังจากนี้

เศรษฐกิจไทยกำลังก้าวเข้าสู่วงจรใหม่ โดยปัจจุบันมีอัตราการเติบโตของ GDP ที่ต่ำกว่าเฉลี่ยในอดีต ขณะที่เงินเฟ้อปรับตัวดีขึ้นจาก -0.8% (YoY) ในไตรมาสแรก กลายเป็นบวกที่ 0.8% (YoY) ถึงแม้จะยังอยู่ต่ำกว่าระดับเป้าหมายที่ กนง. ตั้งไว้ที่ 1-3% แต่ก็ค่อยๆ เริ่มเห็นสัญญาณการพัฒนาการที่ดีขึ้น(โดยทั่วไปเงินเฟ้อที่ไม่ได้สูงมากนักในระดับ 1-3% แสดงให้เห็นว่าเศรษฐกิจมีการขยายตัวได้อย่างมีประสิทธิภาพ) โดยปัจจัยที่จะช่วยสนับสนุนให้เศรษฐกิจไทยฟื้นตัวมีดังนี้

1.มีความเป็นไปได้ที่อัตราดอกเบี้ยนโยบายอาจปรับลดในอนาคต กนง. ส่งสัญญาณในการประชุมครั้งล่าสุดว่าอัตราดอกเบี้ยปัจจุบันสอดคล้องกับแนวโน้มเศรษฐกิจและเงินเฟ้อที่ดีขึ้น อีกทั้งยังช่วยรักษาเสถียรภาพทางเศรษฐกิจและการเงินในระยะยาว ศูนย์วิจัยกสิกรไทยคาดการณ์ว่าอัตราดอกเบี้ยนโยบายจะคงอยู่ที่ระดับ 2.50% ตลอดทั้งปีนี้ อย่างไรก็ตาม ยังมีโอกาสสูงที่ กนง. อาจปรับลดอัตราดอกเบี้ยนโยบายหนึ่งครั้งในไตรมาส 4 ของปี 2567 เนื่องจากเศรษฐกิจไทยมีแนวโน้มฟื้นตัวอย่างเปราะบาง ท่ามกลางความเสี่ยงที่เพิ่มขึ้นจากอุปสงค์ในประเทศที่ชะลอตัว สะท้อนจากดัชนีการบริโภคภาคเอกชน (PCI) และดัชนีความเชื่อมั่นผู้บริโภคที่ลดลงอย่างต่อเนื่อง

2.การจัดสรรงบประมาณประจำปี พ.ศ. 2568 มีการกำหนดงบประมาณรายจ่ายทั้งหมดเป็นจำนวน 3,752,700 ล้านบาท ซึ่งคิดเป็น 19.2% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) เพิ่มขึ้นจากปีงบประมาณ พ.ศ. 2567 จำนวน 272,700 ล้านบาท หรือเพิ่มขึ้น 7.8% ซึ่งการจัดสรรงบประมาณนี้เป็นส่วนสำคัญที่จะช่วยให้หน่วยงานต่างๆ ที่ได้รับงบประมาณมีทรัพยากรเพียงพอในการดำเนินนโยบายและกลยุทธ์การพัฒนาประเทศให้สอดคล้องกับสภาพเศรษฐกิจและสังคมในปัจจุบัน ซึ่งประเด็นนี้ยังต้องติดตามผลการจัดสรรงบประมาณของรัฐบาลต่อไป

3.นโยบายการกระตุ้นเศรษฐกิจของภาครัฐ ภาครัฐได้ออกนโยบายการกระตุ้นเศรษฐกิจผ่านโครงการดิจิทัลวอลเลต (Digital Wallet) โดยระบุถึงแหล่งเงินที่จะใช้ในโครงการเติมเงิน 10,000 บาท ผ่านดิจิตอลวอลเลต โดยใช้วงเงินงบประมาณรวม 1.45 แสนล้านบาท (ซึ่งเตรียมเสนอต่อ ครม. ในวันที่ 23 ก.ย. นี้) ทางด้านศูนย์วิจัยกสิกรไทยคาดว่าหากโครงการ Digital Wallet สามารถเริ่มดำเนินการได้ทันทีในไตรมาสที่ 4 ตามแผนที่กำหนด อาจส่งผลให้ยอดขายค้าปลีกปี 2567 เติบโตขึ้น 4% จากเดิมที่คาดว่าจะเติบโต 3% ในกรณีที่ไม่มีมาตรการนี้ หรือเพิ่มขึ้นเพียงเล็กน้อยราว 1%

4.เศรษฐกิจโลกกำลังเริ่มฟื้นตัว ซึ่งจะส่งผลกระทบเชิงบวกต่อประเทศไทยในหลายๆ ด้าน โดยเฉพาะอย่างยิ่งตามการคาดการณ์ของ IMF ที่ระบุว่าเศรษฐกิจโลกจะขยายตัว 3.2% ในปี 2567 การเติบโตนี้จะช่วยส่งเสริมการส่งออกและการลงทุนจากต่างประเทศที่มีทิศทางดีขึ้น ความต้องการสินค้าจากไทยในตลาดต่างประเทศก็จะเพิ่มขึ้น ส่งผลให้ภาคการผลิตและการส่งออกของไทยขยายตัว นอกจากนี้ การลดอัตราเงินเฟ้อและใช้นโยบายการเงินที่เหมาะสมในหลายประเทศจะเสริมสร้างความมั่นใจให้นักลงทุนและผู้บริโภค ซึ่งน่าจะเพิ่มการใช้จ่ายในประเทศ ทำให้เศรษฐกิจไทยขยายตัวอย่างต่อเนื่อง ทั้งนี้ จากการคาดการณ์ของ IMF เศรษฐกิจไทยจะเติบโต 2.9% ในปี 2567 และ 3.1% ในปี 2568 ซึ่งแสดงถึงแนวโน้มการฟื้นตัวที่ชัดเจน

5.กองทุนรวมวายุภักษ์ หนึ่ง เป็นกองทุนที่จะช่วยส่งเสริมและสนับสนุนให้ประชาชนภายในประเทศมีส่วนร่วมในการลงทุนในตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ผ่านการลงทุนในกองทุน ที่มีกลไกในการคุ้มครองผลตอบแทน ระยะเวลาการลงทุนของหน่วยลงทุนไม่เกิน 10 ปี โดยเสนอขายแก่ นักลงทุนทั่วไป เช่น นักลงทุนรายย่อย นักลงทุนสถาบัน นักลงทุนภาครัฐ สหกรณ์มูลนิธิ และสมาคมต่าง ๆ เป็นต้น โดยมีมูลค่าการระดมทุนประมาณ 100,000 - 150,000 ล้านบาท ซึ่งจะช่วยสร้างแรงกระตุ้นในการลงทุน และอาจส่งผลให้ SET Index ปรับตัวขึ้นซึ่งจะเป็นการสร้างความเชื่อมั่นให้กับนักลงทุนทั้งในและต่างประเทศต่อการลงทุนใน ตลท. คาดว่าจะเริ่มเสนอขายหน่วยลงทุน ได้ภายในไตรมาสที่ 3 ปีนี้ และนำหน่วยลงทุนเข้าจดทะเบียนเพื่อซื้อขายในตลาดหลักทรัพย์ฯ ภายในเดือนตุลาคมนี้

ความเสี่ยงของเศรษฐกิจไทยในระยะถัดไป

เศรษฐกิจของไทยยังคงประสบปัญหาท้าทายจากทั้งปัจจัยภายในและภายนอก ซึ่งจะส่งผลกระทบต่อการเติบโตทางเศรษฐกิจของประเทศ โดยปัจจัยสำคัญมีดังนี้

1.เศรษฐกิจจีนยังฟื้นตัวช้าส่งผลต่อความต้องการสินค้าไทยลดลง เศรษฐกิจจีนในไตรมาสที่สองของปี 2567 ขยายตัวอย่างช้าๆ โดยมีอัตราการเติบโตลดลงเหลือ 4.7% เมื่อเทียบกับช่วงเดียวกันของปีที่ผ่านมา และลดลงจาก 5.3% ในไตรมาสแรก การบริโภคในไตรมาสนี้เติบโตเพียง 2.6% จากเดิมที่ 4.7% ในไตรมาสก่อน การชะลอตัวของเศรษฐกิจจีนส่งผลกระทบมากต่อประเทศไทย เนื่องจากจีนเป็นคู่ค้าหลักและตลาดส่งออกสำคัญ เศรษฐกิจไทยจึงได้รับผลกระทบจากการชะลอตัวของจีนในหลายด้าน ทั้งการส่งออก การลงทุน การท่องเที่ยว และเสถียรภาพทางเศรษฐกิจ ซึ่งอาจทำให้การเติบโตทางเศรษฐกิจของไทยชะลอตัว หากไม่มีการปรับกลยุทธ์ทางการค้าและการลงทุนเพื่อหาตลาดใหม่ๆ ทดแทน

2.ความขัดแย้งในภูมิภาคอาจเพิ่มแรงกดดันต่อเงินเฟ้อสูง หากเกิดความตึงเครียดในตะวันออกกลางหรือวิกฤตการณ์ในทะเลแดง และชาติอื่น ๆ เข้าร่วมโดยตรง สถานการณ์อาจลุกลามจนปิดช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งน้ำมันสำคัญระดับโลก โดยมีการขนส่งน้ำมันวันละ 21 ล้านบาร์เรล หรือ 21% ของการขนส่งทั่วโลก ธนาคารโลก(World Bank) ประเมินว่าหากสงครามอิสราเอล-ฮามาสขยายตัวจนเกิดความขัดแย้งใหญ่ในตะวันออกกลาง เช่น เหตุการณ์คว่ำบาตรน้ำมันของชาติอาหรับในปี ค.ศ.1973 หรือ สงครามยมคิปปูร์ อุปทานน้ำมันโลกจะลดลง 6-8 ล้านบาร์เรลต่อวัน ทำให้ราคาน้ำมันพุ่งขึ้นถึง 140-157 ดอลลาร์สหรัฐต่อบาร์เรล สูงเป็นประวัติการณ์ นอกจากนี้ ช่องแคบฮอร์มุซยังเป็นเส้นทางสำคัญในการส่งออกสินค้าของไทยเข้าสู่ตลาดต่างประเทศในตะวันออกกลาง โดยส่วนมากสินค้าไทยต้องผ่านช่องแคบนี้เพื่อไปยังท่าเรือ Jebel Ali ในสหรัฐอาหรับเอมิเรตส์

3.หนี้ครัวเรือนไทยเพิ่มขึ้นพร้อมกับความเสี่ยงจากหนี้เสีย อัตราดอกเบี้ยนโยบายสูงที่สุดในรอบ 10 ปี ส่งผลให้หนี้ครัวเรือนไทยในเพิ่มขึ้นเป็น 91.3% ของ GDP โดยเฉพาะจากการขยายตัวของสินเชื่อเพื่อการอุปโภคบริโภค เช่น สินเชื่อรถยนต์ สินเชื่อที่อยู่อาศัย และบัตรเครดิต ยอดสินเชื่อรวมของสมาชิกเครดิตบูโรอยู่ที่ 13.64 ล้านล้านบาท เพิ่มขึ้น 2.9% จากปีก่อน ขณะที่หนี้เสีย (NPL) เพิ่มขึ้น 14.9% ความเสี่ยงจากหนี้เสียมีแนวโน้มเพิ่มขึ้น โดยเฉพาะในกลุ่มสินเชื่อบัตรเครดิตและสินเชื่อที่อยู่อาศัย หากเศรษฐกิจไทยไม่เติบโตเกิน 3% ระดับหนี้ครัวเรือนอาจยังคงสูงกว่า 90% ไปจนถึงสิ้นปี 2567 ทำให้การลดสัดส่วนหนี้ครัวเรือนต่อ GDP ให้กลับสู่เป้าหมาย 80% ของธนาคารแห่งประเทศไทย (ธปท.) ต้องใช้เวลานานขึ้น

คำแนะนำสำหรับการลงทุนในตลาดหุ้นไทย

K Wealth มีมุมมองการลงทุนในตลาดหุ้นไทยเป็นกลาง (Neutral) โดยแบ่งคำแนะนำตามกลุ่มนักลงทุน ดังนี้

1.นักลงทุนที่มีการลงทุนในหุ้นไทย

• นักลงทุนที่มีสัดส่วนการลงทุนในหุ้นไทย มากกว่า 30% แนะนำทยอยหาจังหวะขายทำกำไรเพื่อรักษาสัดส่วนการลงทุนโดยรวมให้เหมาะสม แล้วนำเงินไปลงทุนในสินทรัพย์อื่นที่มีโอกาสน่าสนใจกว่า

• นักลงทุนที่ถือหุ้นไทยไม่ถึง 30% สามารถถือลงทุนต่อได้ แต่ยังไม่ให้ลงทุนเพิ่มจนกว่าจะเห็นสัญญาณชัดเจนว่าเศรษฐกิจไทยปรับตัวดีขึ้น และปัญหาภาพรวมมีแนวโน้มจะคลี่คลาย

2.นักลงทุนที่ยังไม่มีการลงทุนในหุ้นไทย และ/หรือเน้นลงทุนเก็งกำไรระยะสั้น

• ควรประเมินสถานการณ์ รอให้เศรษฐกิจมีความชัดเจนมากยิ่งขึ้นก่อนตัดสินใจลงทุน เช่น ความชัดเจนในมาตรการกระตุ้นเศรษฐกิจและการจัดสรรงบประมาณประจำปี พ.ศ. 2568 รวมถึงการลดลงของปัญหาภายในและภายนอกประเทศ

3.บุคคลที่ต้องซื้อกองทุนหย่อนภาษี

• การลงทุนในกองทุนลดหย่อนภาษีไม่เพียงแค่ช่วยประหยัดภาษี แต่ยังเป็นการลงทุนในระยะยาว ปัจจุบันตลาดหุ้นไทยที่ปรับตัวลงมาอย่างต่อเนื่อง ทำให้ Valuation ของตลาดหุ้นต่ำกว่าค่าเฉลี่ยในช่วง 10 ปีที่ผ่านมา ดังนั้น หากมองในแง่ของการลงทุนระยะยาว ราคาตลาดหุ้นในปัจจุบันนี้ถือว่าเหมาะสมสำหรับการเข้าลงทุน เช่น K-TNZ-ThaiESG, KS50RMF, K-STAR-SSF

ขอขอบคุณข้อมูลจาก: Kasikorn Bank, Kasikorn Asset, kasikorn research, สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ, ธนาคารแห่งประเทศไทย