ถึงช่วงเวลาใกล้สิ้นปี กองทุนลดหย่อนภาษีจะได้รับความสนใจอีกครั้ง ไม่ว่าจะมีเงินก้อนโบนัสมาออกปลายปี เป็นโอกาสลดหย่อนภาษีช่วงท้ายของปี หรือจะทยอยซื้อมาตั้งแต่ต้นปี โดยปกติคนที่ใช้สิทธิลดหย่อนภาษีเต็ม Max รวม 900,000 บาท เริ่มต้นได้ตั้งแต่คนมีรายได้เฉลี่ยต่อเดือน 83,333 บาทขึ้นไป โดยเฉพาะอย่างยิ่งคนที่ไม่ติดขัดเรื่องเงินลงทุนและต้องการใช้สิทธิเต็ม Max วันนี้ K WEALTH มาแนะนำ 5 สูตร เพื่อตอบคำถามว่า ควรจะซื้อกองทุนหรือประกันเพื่อลดหย่อนภาษีอย่างไรดีให้คุ้มค่า

สูตรเลือกประกันชีวิต สูงสุด 100,000 บาท

สูตรเลือกประกันชีวิตเหล่านี้สำหรับผู้ที่มีสิทธิลดหย่อนเบี้ยประกันชีวิตหรือประกันสุขภาพเหลืออยู่ (เคยมีแต่จ่ายเบี้ยครบแล้ว หรือ ยังมีประกันฯไม่เต็ม 100,000 บาท) มีทั้งหมด 3 สูตร

1.สูตรคนโสด ที่ต้องดูแลค่ารักษาพยาบาลของตัวเอง (ประกันชีวิต 75,000 บาท ประกันสุขภาพ 25,000 บาท)

เน้นทำประกันสุขภาพเพิ่ม อีก 25,000 บาท ยกตัวอย่าง เช่น Elite Health Plus ประกันสุขภาพวงเงินเหมาจ่าย 20 ล้านบาท แผนรักษาเฉพาะในไทย เบี้ยประกันปีละ 34,782 บาท (เพศ ญ อายุ 35 ปี) หรือสำหรับผู้มีสวัสดิการอยู่แล้ว แนะนำ D Health Plus ประกันสุขภาพวงเงินเหมาจ่าย 5 ล้านบาท เบี้ยประกันปีละ 23,492 บาท (แผนคุ้มครองตั้งแต่บาทแรก เพศ ญ อายุ 35 ปี) หรือ ปีละ 12,423 บาท (แผน Deduct 30,000 บาทแรก เพศ ญ อายุ 35 ปี)

2.สูตรคนมีห่วง ที่มีแผนสร้างมรดกให้คนข้างหลัง (ประกันชีวิตแบบตลอดชีพ 100,000 บาท)

เน้นสร้างมรดกให้คนที่รัก เช่น ประกัน Legacy สร้างมรดก 10 ล้านบาท ด้วยเบี้ยรายปี 736,000 บาท เบี้ยรวม 3.68 ล้านบาท (เบี้ยรวม Legacy 99/5 เพศ ช อายุ 35 ปี) หรือ ประกันตลอดชีพ 99/5 สร้างมรดก 1.2 ล้านบาท ด้วยเบี้ยรายปี 100,284 บาท เบี้ยรวม 501,420 บาท (เบี้ยรวม ประกันตลอดชีพ 99/5 เพศ ช อายุ 35 ปี)

3.สูตรประกันได้เงินคืนระหว่างทาง (ประกันชีวิตเน้นได้เงินก้อนหลังเกษียณ ได้ 100,000 บาท)

เน้นทำประกันชีวิตที่ได้เงินก้อนหลังเกษียณ (หลังอายุ 60 ปี) เช่น ประกัน 80/5 ทริปเปิ้ลเงินก้อน ทุนประกัน 160,000 บาท รับเงินก้อนตอน อายุ 60 กับ 70 ปี ครั้งละ 80,000 บาท อายุ 80 ปี 880,000 บาท ด้วยเบี้ยปีละ 103,352 บาท (เบี้ย เพศ ช อายุ 35 ปี) หรือ ประกัน

สูตรเลือกกองทุน/ประกันลดหย่อนภาษี สูงสุด 800,000 บาท

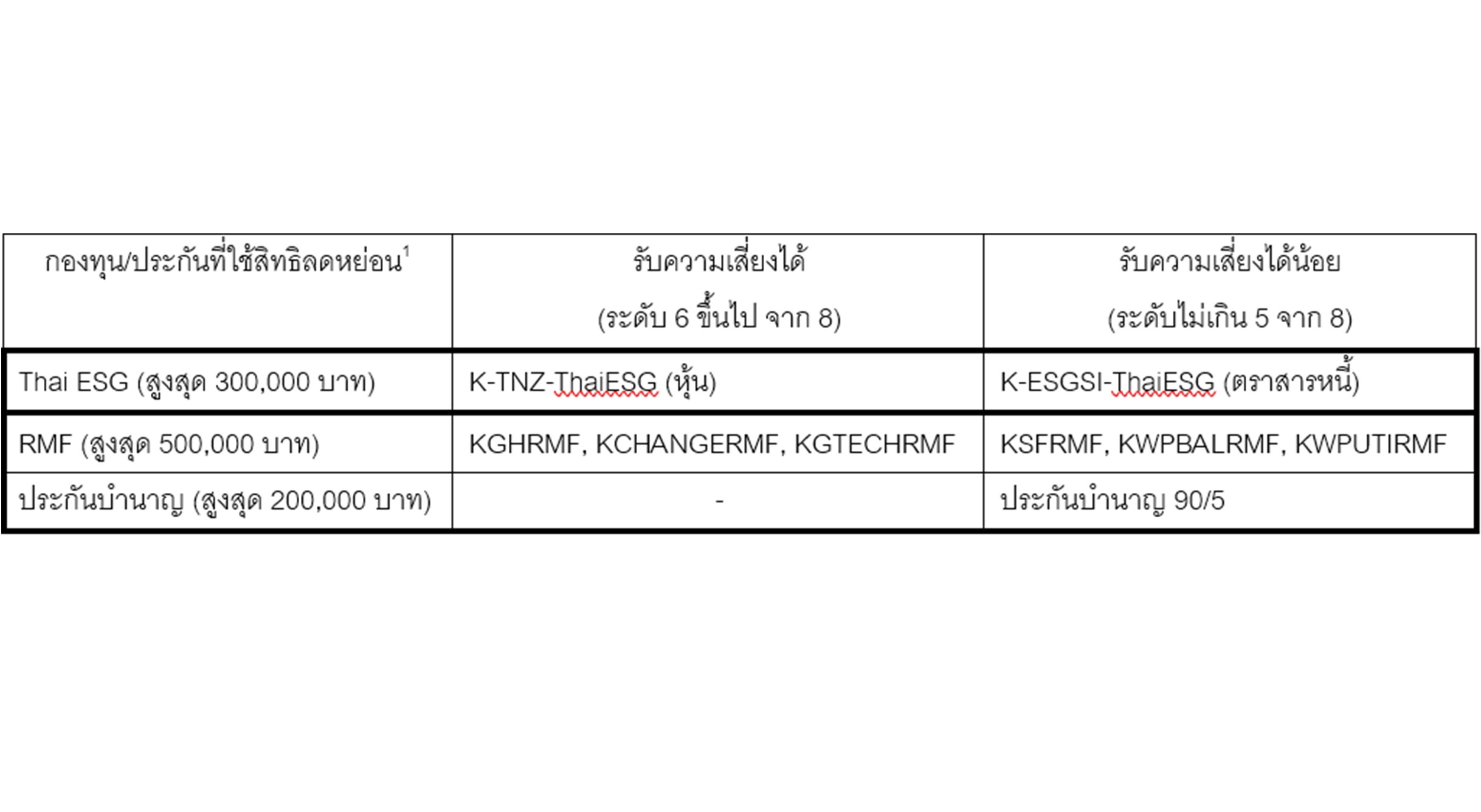

คนที่ใช้สิทธิลดหย่อนเต็ม จะประกอบไปด้วย - กองทุน Thai ESG สูงสุด 30% ของเงินได้ที่เสียภาษี ไม่เกิน 300,000 บาท (ถือครอง 5 ปี นับวันชนวัน) - กองทุนและประกันสำหรับเกษียณ เช่น กองทุน SSF สูงสุด 30% ของเงินได้ที่เสียภาษี ไม่เกิน 200,000 บาท (ถือครอง 10 ปี นับวันชนวัน) กองทุน RMF สูงสุด 30% ของเงินได้ที่เสียภาษี ไม่เกิน 500,000 บาท (ซื้อลงทุนต่อเนื่องอย่าง 5 ปี และอายุ 55 ปีบริบูรณ์ จึงจะมีสิทธิขาย) และ ประกันแบบบำนาญ (ระบุว่า บำนาญลดหย่อนภาษีได้) สูงสุด 15% ของเงินได้ที่เสียภาษี ไม่เกิน 200,000 บาท และเงื่อนไขรวม (SSF+RMF+บำนาญ ต้องไม่เกิน 500,000 บาท) สมมติว่า ไม่มีเงินสะสมของกองทุนสำรองเลี้ยงชีพ และ กองทุนบำเหน็จบำนาญข้าราชการ

หลักในการเลือกกองทุนและประกัน คือ ระยะเวลาในการลงทุนไม่นานเกินความจำเป็น ดังนั้น สูตรในการเลือกจะมี 2 สูตร แบ่งตามอายุ ดังนี้

4.สูตรเตรียมเกษียณ (อายุ 45 ปีขึ้นไป)

สูตรเตรียมเกษียณ สำหรับอายุตั้งแต่ 45 ปี ขึ้นไป ลงทุนใน ThaiESG เป็นกองทุนลดหย่อนพื้นฐาน และลงทุนใน RMF จะทำให้ถือครองเงินลงทุนสูงสุด 10 ปี เช่นเดียวกับประกันบำนาญ ที่จะได้เงินงวดหลังจากอายุ 55 ปี หรือ 60 ปี แล้วแต่แบบ ประกันบำนาญ 90/5 สามารถเลือกรับเงินงวด หลังจากอายุ 55 ปี 60 ปี หรือ 65 ปี

5.สูตรลงทุนเพื่อเป้าหมายอนาคต (อายุ < 45 ปีลงมา)

สูตรลงทุนเพื่อลดหย่อนภาษี สำหรับอายุน้อยกว่า 45 ปี ลงทุนใน ThaiESG เป็นกองทุนลดหย่อนพื้นฐาน และลงทุนใน SSF ที่ถือครอง 10 ปีวันชนวัน และกองทุน RMF หรือ ประกันบำนาญ ที่กำหนดใช้เงินตั้งแต่อายุ 55 ปีบริบูรณ์

ที่มา : https://www.kasikornbank.com/th/kwealth/Pages/p090-t2-hyb-monthly-investment-view-fund-recommend-kgth.aspx (กองทุนแนะนำ เดือน ก.ย. 67)

Tip! สำหรับผู้ที่มีรายได้แล้วต้องการค่าลดหย่อนภาษีเต็ม Max ปีนี้ (2567) เป็นปีแรกที่กองทุน Thai ESG มีสิทธิซื้อสูงสุด 300,000 บาท (ปรับเพิ่มสิทธิซื้อสูงสุด) และระยะเวลาถือครอง ปรับลดเหลือ 5 ปี (วันชนวัน) และ กองทุน SSF เป็นปีสุดท้าย (อาจมีการเปลี่ยนแปลงนโยบายของรัฐในอนาคต) ทำให้มีสูตรที่ 5 ในการเลือกลดหย่อนภาษีได้

นอกจากนี้ ผู้มีรายได้ที่ซื้อเต็ม Max ดีที่สุด ควรเป็นเงินใหม่ทั้งหมด แสดงว่า เป็นการออมเพิ่มขึ้นเทียบกับปีก่อน แต่หากทำไม่ได้หรือมีภาระ ลองหันไปดูกองทุนประหยัดภาษีที่เคยลงทุนอย่าง LTF ที่ครบกำหนดแล้ว หากนำมาลงทุนใหม่ ก็จะได้ประหยัดภาษีเพิ่มเติมและให้เงินลงทุนต่อไป