ในยุคที่ค่าครองชีพสูงขึ้นเรื่อยๆ การวางแผนภาษีอย่างชาญฉลาดจึงเป็นเรื่องสำคัญสำหรับคนทำงาน การเลือกประกันที่ช่วยลดหย่อนภาษีไม่เพียงแต่ช่วยประหยัดภาษีเท่านั้น แต่ยังเป็นการสร้างความมั่นคงทางการเงินในระยะยาวอีกด้วย และปัจจุบันก็มีประกันชีวิตหลากหลายรูปแบบที่ตอบโจทย์เรื่องนี้ ซึ่งมีให้เลือกทั้งระยะเวลาชำระเบี้ย ระยะเวลาการรับรายได้ประจำหรือรับเงินก้อนคืน และระยะเวลาคุ้มครองให้เหมาะกับความต้องการของเราได้ K WEALTH ขอแนะนำประกัน 3 รูปแบบ ที่จะช่วยให้คุณได้ทั้งความคุ้มครองและการลดหย่อนภาษีด้วยวัตถุประสงค์ที่แตกต่างกัน

ประกันลดหย่อนภาษี 3 แบบ

1. ประกันชีวิตแบบออมทรัพย์ระยะสั้น

ประกันแบบออมทรัพย์ระยะสั้น คือ รูปแบบของการประกันชีวิตที่ผสมผสานระหว่างการออมเงินและความคุ้มครองชีวิต โดยมีลักษณะสำคัญดังนี้

• ระยะเวลาสั้น มักมีระยะเวลาการจ่ายเบี้ยประกันและระยะเวลาคุ้มครองสั้นกว่าประกันชีวิตทั่วไป เช่น 3-10 ปี

• ผลตอบแทนแน่นอน มีการรับรองผลตอบแทนที่จะได้รับเมื่อครบกำหนดสัญญา

• เงินคืนระหว่างสัญญา มีการจ่ายเงินคืนเป็นงวดๆ ตามสัญญาระหว่างที่กรมธรรม์มีผลบังคับ

• ความคุ้มครองชีวิต ให้ความคุ้มครองชีวิตในระดับหนึ่ง ซึ่งมากกว่าค่าเบี้ยประกันที่จ่ายไปตลอดระยะเวลาสัญญา

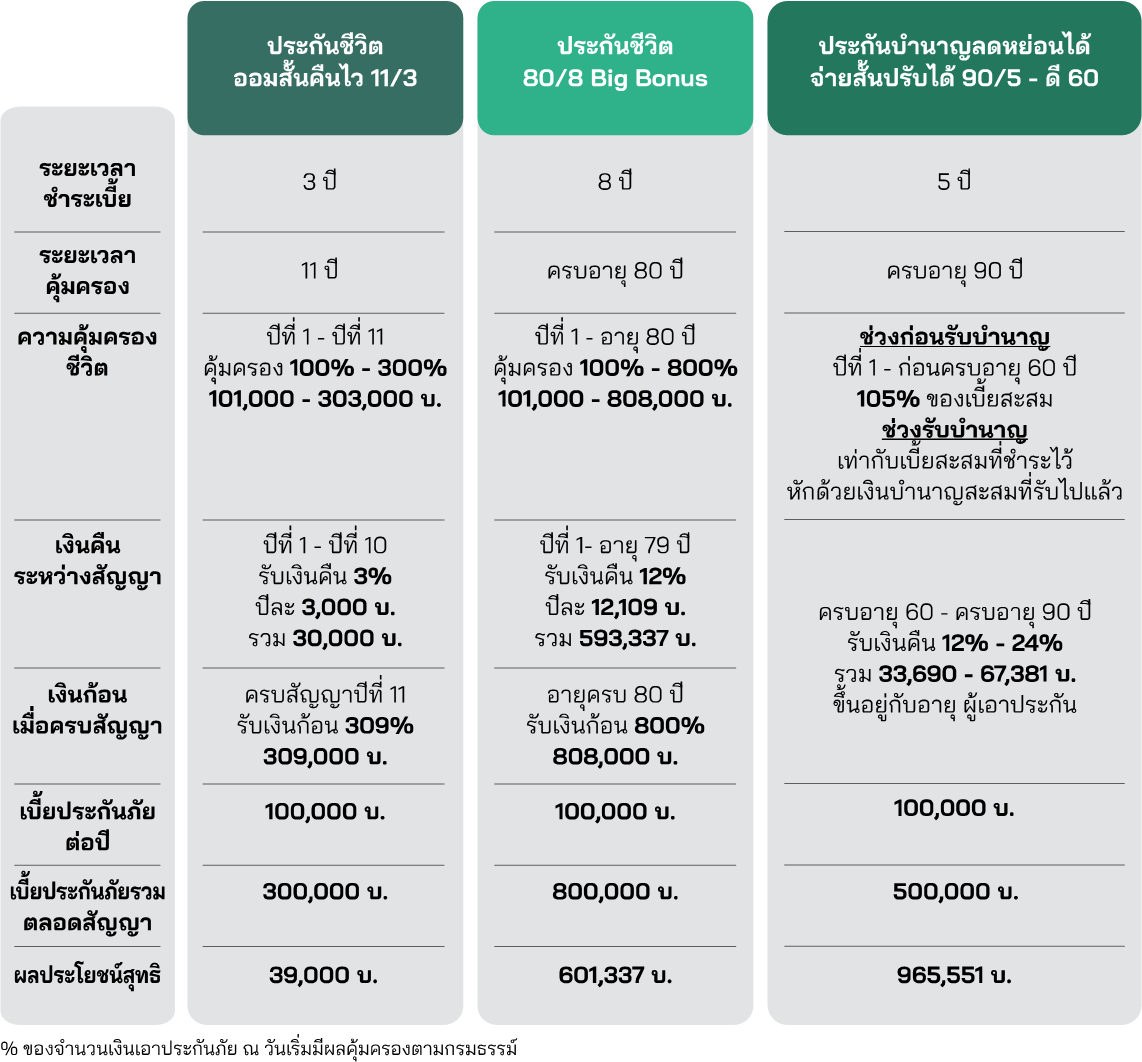

ประกันชีวิตออมสั้น คืนไว 11/3

• ระยะเวลาชำระเบี้ยเพียง 3 ปี

• รับเงินคืนทุกปี ปีละ 3% ของทุนประกันเริ่มต้นตั้งแต่ปีแรกถึงปีที่ 10

• รับเงินก้อนใหญ่ 309% ของทุนประกันเริ่มต้นเมื่อครบสัญญาในปีที่ 11

• สมัครง่าย ไม่ต้องตรวจหรือตอบคำถามสุขภาพ

• คุ้มครองชีวิตสูงสุด 300% ของทุนประกันเริ่มต้น

ตัวอย่างผลประโยชน์

ผู้เอาประกันภัย เพศหญิง อายุ 30 ปี ทุนประกัน 100,000 บาท

• จ่ายเบี้ยปีละ 100,000 บาท เป็นเวลา 3 ปี รวม 300,000 บาท

• รับเงินคืน 3,000 บาททุกปี ตั้งแต่ปีที่ 1-10 รวม 30,000 บาท

• รับเงินก้อน 309,000 บาทเมื่อครบสัญญาปีที่ 11

• ได้รับความคุ้มครองชีวิตสูงสุด 300,000 บาท

ผู้เอาประกันภัยจะได้ผลตอบแทนสุทธิ 39,000 บาท (เงินคืนและเงินก้อนรวม - เบี้ยประกันที่จ่าย) พร้อมสิทธิประโยชน์ทางภาษีที่สามารถนำค่าเบี้ยประกันไปลดหย่อนภาษีได้สูงสุด 100,000 บาท

2. ประกันชีวิตมีเงินคืนระหว่างทาง

เน้นสร้างรายได้ประจำและเงินก้อนใหญ่ยามเกษียณ ประกันชีวิตที่มีเงินคืนระหว่างทาง คือ รูปแบบประกันชีวิตที่ออกแบบมาเพื่อสร้างรายได้อย่างสม่ำเสมอ โดยมีลักษณะสำคัญดังนี้

• ระยะเวลายาว มักมีระยะเวลาคุ้มครองยาวกว่าประกันชีวิตทั่วไป

• ผลตอบแทนแน่นอน มีการรับรองผลตอบแทนที่จะได้รับเมื่อครบกำหนดสัญญา

• เงินคืนระหว่างสัญญา มีการจ่ายเงินคืนเป็นงวดๆ ตามสัญญาระหว่างที่กรมธรรม์มีผลบังคับ

• ความคุ้มครองชีวิต ให้ความคุ้มครองชีวิตสูง

ประกันชีวิต 80/8 Big Bonus

• จ่ายเบี้ยเพียง 8 ปี แต่ได้รับความคุ้มครองและผลประโยชน์ยาวนาน

• รับเงินคืนสูงถึง 12% ของทุนประกันเริ่มต้นทุกปี ตั้งแต่ปีแรกจนถึงอายุ 79 ปี

• รับเงินก้อนใหญ่ 800% ของทุนประกันเริ่มต้นเมื่ออายุครบ 80 ปี

• สมัครง่าย ไม่ต้องตรวจหรือตอบคำถามสุขภาพ

• คุ้มครองชีวิตสูงสุด 800% ของทุนประกันเริ่มต้น

ตัวอย่างผลประโยชน์

ผู้เอาประกันภัย เพศหญิง อายุ 30 ปี ทุนประกัน 100,908 บาท

• จ่ายเบี้ยปีละ 100,000 บาท เป็นเวลา 8 ปี รวม 800,000 บาท

• รับเงินคืน 12,109 บาททุกปี ตั้งแต่ปีแรกจนถึงอายุ 79 ปี รวม 593,337 บาท

• รับเงินก้อนใหญ่ 808,000 บาทเมื่ออายุครบ 80 ปี

• ได้รับความคุ้มครองชีวิตสูงสุด 808,000 บาท

ผู้เอาประกันภัยจะได้ผลตอบแทนสุทธิ 601,337 บาท (เงินคืนและเงินก้อนรวม - เบี้ยประกันที่จ่าย) พร้อมสิทธิประโยชน์ทางภาษีที่สามารถนำค่าเบี้ยประกันไปลดหย่อนภาษีได้สูงสุด 100,000 บาท

3. ประกันชีวิตแบบบำนาญเพื่อการเกษียณ

เน้นความยืดหยุ่นและรายได้หลังเกษียณ ประกันชีวิตแบบบำนาญที่เน้นเรื่องความยืดหยุ่นในการรับเงินหลังเกษียณ โดยสามารถระบุอายุในการเลือกรับเงินคืน พร้อมกับการเลือกรูปแบบในการรับเงินได้ว่าจะรับเป็นแบบรายปี หรือ รายเดือน

• ระยะเวลายาว มีการสะสมเงินเป็นระยะเวลานานก่อนเกษียณ

• จ่ายผลประโยชน์เป็นงวด หลังเกษียณจะจ่ายเงินเป็นรายงวด เช่น รายเดือน หรือ รายปี

• ความยืดหยุ่น สามารถปรับเปลี่ยนแผนการรับเงินบำนาญได้ตามความต้องการ • ความคุ้มครองชีวิต ให้ความคุ้มครองชีวิตควบคู่ไปกับการออม

• สิทธิประโยชน์ทางภาษี ใช้สิทธิลดหย่อนภาษีในวงเงินที่สูงกว่าประกันชีวิตทั่วไป

ประกันชีวิตแบบบำนาญลดหย่อนได้ จ่ายสั้นปรับได้ 90/5

• จ่ายเบี้ยสั้นเพียง 5 ปี แต่รับบำนาญยาวถึงอายุ 90 ปี

• ปรับเปลี่ยนอายุเริ่มรับบำนาญได้ (55, 60 หรือ 65 ปี)

• เลือกรับบำนาญแบบรายปีหรือรายเดือนได้

• บำนาญเพิ่มขึ้นตามอายุ สูงสุดถึง 24% ต่อปี

• ไม่ต้องตรวจสุขภาพ (กรณีไม่ซื้อสัญญาเพิ่มเติม)

• สามารถเพิ่มความคุ้มครองด้านอื่นๆ ได้

• ใช้สิทธิลดหย่อนภาษีได้สูงสุด 200,000 บาท หรือหากไม่มีการใช้สิทธิลดหย่อนภาษีในประกันอื่น สามารถใช้สิทธิลดหย่อนภาษีได้สูงสุด 300,000 บาท

ตัวอย่างผลประโยชน์

ผู้เอาประกันภัย เพศหญิง อายุ 30 ปี จำนวนเงินเอาประกันภัย 280,756 บาท แผน D60

• ชำระเบี้ยประกันภัยปีละ 100,000 บาท รวม 5 ปี 500,000 บาท

• เลือกรับเงินบำนาญตั้งแต่อายุ 60 -90 ปี รวม 1,465,546 บาท

- อายุ 60 – 70 ปี รับเงินบำนาญปีละ 12%* = 33,690 บาท

- อายุ 71 – 75 ปี รับเงินบำนาญปีละ 15%* = 42,113 บาท

- อายุ 76 – 80 ปี รับเงินบำนาญปีละ 18%* = 50,536 บาท

- อายุ 81 – 85 ปี รับเงินบำนาญปีละ 21%* = 58,958 บาท

- อายุ 86 – 90 ปี รับเงินบำนาญปีละ 24%* = 67,381 บาท *% ของจำนวนเงินเอาประกันภัย ณ วันเริ่มมีผลคุ้มครองตามกรมธรรม์

• ความคุ้มครองชีวิต

- ก่อนรับบำนาญ: 105% ของเบี้ยที่จ่ายแล้ว

- ระหว่างรับบำนาญ: เบี้ยสะสมที่จ่ายแล้ว - บำนาญที่รับไปแล้ว

ประกันแบบนี้เหมาะกับผู้ที่ต้องการวางแผนการเงินหลังเกษียณ ต้องการความยืดหยุ่นในการรับบำนาญ และต้องการสิทธิประโยชน์ทางภาษี โดยเฉพาะผู้ที่มองหาทางเลือกในการสร้างรายได้ที่เพิ่มขึ้นตามอายุเพื่อรองรับค่าครองชีพที่สูงขึ้นในอนาคต

ตารางเปรียบเทียบประกันลดหย่อนภาษี 3 แบบ

ตัวอย่างความคุ้มครองและผลประโยชน์ สำหรับเพศหญิง อายุ 30 ปี จำนวนเบี้ยประกันภัย 100,000 บาทต่อปี

การเลือกประกันลดหย่อนภาษีที่เหมาะสมไม่เพียงแต่ช่วยประหยัดภาษี แต่ยังเป็นการวางแผนการเงินในระยะยาว โดยแนะนำให้พิจารณาเลือกแบบประกันที่สอดคล้องกับไลฟ์สไตล์และเป้าหมายทางการเงินของคุณ เพื่อสร้างความมั่นคงทางการเงินในอนาคต

คำเตือน : ผู้ซื้อควรทำความเข้าใจในรายละเอียดความคุ้มครองและเงื่อนไขก่อนตัดสินใจทำประกันภัยทุกครั้ง

ขอขอบคุณข้อมูลจาก : • ประกันชีวิตแบบบำนาญ จาก เมืองไทยประกันชีวิต