ภาพรวมของตลาดหุ้นจีนในช่วงที่ผ่านมา

ตลาดหุ้นจีนเริ่มมีการฟื้นตัวอย่างโดดเด่นตั้งแต่ช่วงเดือนก.ย. 24 เป็นต้นมา จากมาตรการกระตุ้นเศรษฐกิจที่จริงจังมากขึ้นจากรัฐบาล อย่างไรก็ตามในไตรมาสที่ 3 ปี 2024 เศรษฐกิจจีนและผลประกอบการของบริษัทจดทะเบียนจีนในภาพรวมกลับชะลอตัวลง โดยมีรายละเอียดดังนี้

1.ดัชนีหุ้นจีน CSI 300 เริ่มปรับตัวขึ้นในช่วงทายปีจากมาตรการกระตุ้นเศรษฐกิจชุดใหญ่:

ที่มา: Tradingview

ตลาดหุ้นจีนในช่วงต้นปีที่ผ่านมามีความเคลื่อนไหวไปในทิศทางขาลง แม้ว่าจะมีการกระตุ้นเศรษฐกิจจากรัฐบาลจีน แต่ส่วนใหญ่จะเน้นไปที่นโยบายทางการเงิน เช่น การลดดอกเบี้ย ซึ่งนักลงทุนมองว่าไม่เพียงพอที่จะสร้างเสถียรภาพในเศรษฐกิจ อย่างไรก็ตาม ตั้งแต่ปลายเดือนกันยายน 2024 รัฐบาลได้ประกาศใช้นโยบายกระตุ้นเศรษฐกิจขนาดใหญ่โดยเฉพาะนโยบายการคลัง มีการอัดฉีดสภาพคล่องเข้าสู่ระบบเศรษฐกิจ และแจกเงินให้กับประชาชนไปจับจ่ายใช้สอยในช่วงเทศกาลหยุดยาว ส่งผลให้ดัชนีตลาดหุ้นจีนพลิกจากติดลบประมาณ 8% ในช่วง 9 เดือนแรกของปี กลับมาเป็นบวกถึง 29% ตั้งแต่ต้นปีจนถึงเดือนตุลาคม การปรับตัวขึ้นของดัชนีตลาดหุ้นจีนอย่างก้าวกระโดดในช่วงเวลาเพียง 1 เดือน สะท้อนถึงความหวังของนักลงทุนต่อการฟื้นตัวของเศรษฐกิจจีนจากนโยบายกระตุ้นเศรษฐกิจแบบจัดเต็มดังกล่าว ทำให้มีการใส่เงินลงทุนเข้าสู่ตลาดหุ้นจีนมากขึ้นแม้ว่าจะยังมีความไม่แน่นอนเกี่ยวกับผลกระทบของนโยบายในอนาคตก็ตาม

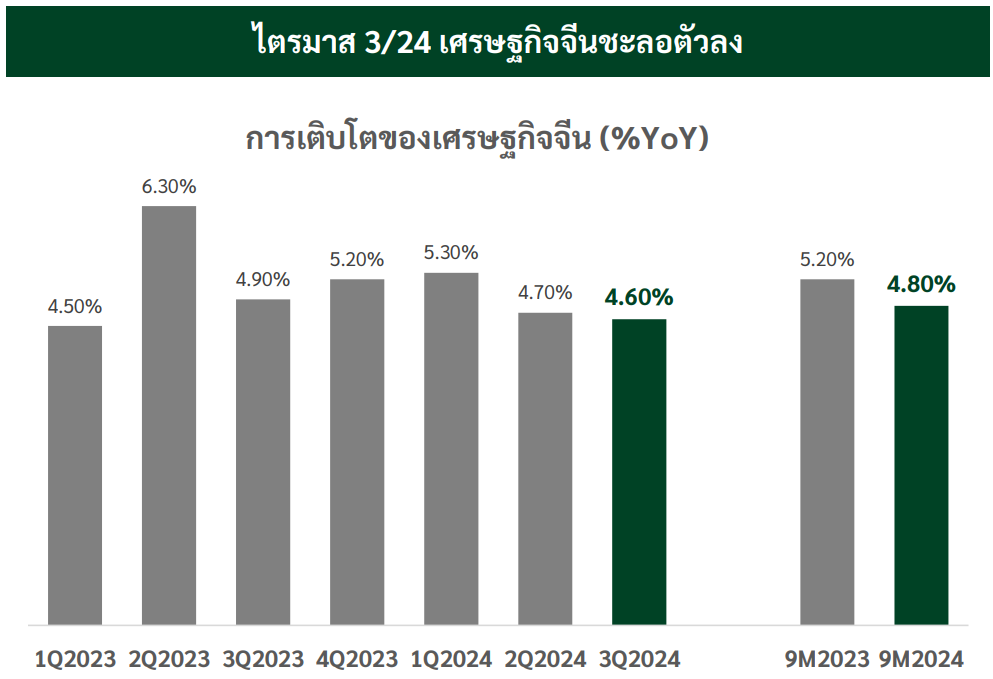

2.ผลิตภัณฑ์มวลรวมในประเทศ (GDP) ของจีนในไตรมาส 3 ปี 2024:

ที่มา: KResearch

ประเทศจีนมีการเติบโตของ GDP ในไตรมาส 3/24 อยู่ที่ 4.6% เมื่อเปรียบเทียบกับช่วงเวลาเดียวกันของปีที่ผ่านมา (YoY) ซึ่งเป็นการชะลอตัวจากการเติบโตที่ 4.7% YoY ในไตรมาสก่อนหน้า ส่งผลให้การเติบโตในช่วง 9 เดือนแรกของปีอยู่ที่ระดับ 4.8% YoY โดยในไตรมาสที่ 3 ที่ผ่านมา มีปัจจัยที่ส่งผลกระทบทั้งทางบวกและทางลบดังนี้

ปัจจัยสนับสนุน การส่งออกขยายตัวที่ 6.0% YoY เร่งตัวขึ้นจาก 5.7% YoY ในไตรมาส 2/24 เป็นผลมาจากการเร่งส่งออกไปสหรัฐฯ และยุโรปจากความกังวลเกี่ยวกับการยกระดับสงครามการค้าและการกีดกันทางการค้าที่มีแนวโน้มเพิ่มขึ้น เนื่องจากโดนัลด์ ทรัมป์ จะเข้ารับตำแหน่งประธานาธิบดีคนต่อไปของสหรัฐอเมริกาในปีหน้า ทางด้านอุตสาหกรรม High-tech ที่ทางการจีนให้ความสำคัญ ยังเป็นอีกปัจจัยหนุนเศรษฐกิจในไตรมาส 3/24 โดยดัชนีการผลิตภาคอุตสาหกรรมในอุตสาหกรรม High-tech และการลงทุนในอุตสาหกรรม High-tech ช่วง 9 เดือนแรกของปี 2024 เติบโตได้อยู่ที่ 9.1% YoY และ 10.0% YoY ตามลำดับ

ปัจจัยกดดัน ภาคอสังหาริมทรัพย์ยังคงเป็นปัจจัยกดดันสำคัญ เนื่องจากการลงทุนในภาคนี้หดตัวถึง -10.1% YoY ขณะที่การบริโภคภายในประเทศยังอ่อนแอและมีความเสี่ยงจากเงินฝืด โดยอัตราเงินเฟ้อในเดือนกันยายนอยู่ที่ 0.4% YoY และดัชนีราคาผู้บริโภคพื้นฐานอยู่ที่ 0.1% YoY

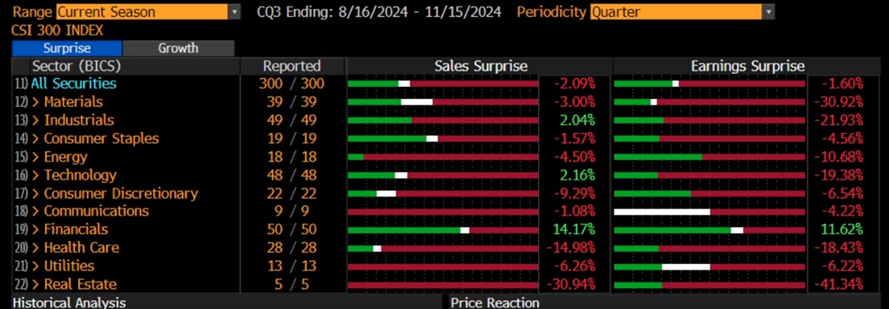

3.ภาพรวมงบบริษัทจดทะเบียนในไตรมาส 3/24 ยังชะลอตัว:

ที่มา: Bloomberg

ในช่วงไตรมาสที่ 3/24 ตลาดหุ้นจีน โดยเฉพาะดัชนี CSI 300 ถูกกดดันจากผลประกอบการของบริษัทจดทะเบียนส่วนใหญ่ที่ออกมาต่ำกว่าคาดการณ์ ส่งผลให้ดัชนีปรับตัวลดลงมากกว่า 3% ในช่วงปลายเดือนพฤศจิกายน 2024 โดยเฉพาะผลประกอบการของกลุ่มบริษัทเทคโนโลยีขนาดใหญ่ที่ออกมาไม่เป็นไปตามที่นักวิเคราะห์คาดการณ์ไว้ เช่น Pinduoduo (PDD) ที่รายงานรายได้และกำไรต่ำกว่าตลาดคาดไป 3% และ 6% ตามลำดับ และทำให้ราคาหุ้นร่วงลงถึง 10.5% หลังประกาศผลประกอบการ ขณะที่ Baidu และ Alibaba ก็มีผลประกอบการที่ไม่เป็นไปตามเป้าหมายเช่นกัน

แนวโน้มเศรษฐกิจจีนและมูลค่าของดัชนีหุ้น

ในไตรมาสที่ 4/24 เศรษฐกิจจีนมีแนวโน้มเร่งตัวขึ้นจากมาตรการเศรษฐกิจที่ทางการจีนทยอยออกมา อย่างไรก็ตาม ศูนย์วิจัยกสิกรคาดว่าอัตราการเร่งนี้ยังไม่เพียงพอที่จะทำให้เศรษฐกิจเติบโตได้ตามเป้าหมายของทางการจีนที่ตั้งไว้ที่ 5.0% (ซึ่งเศรษฐกิจจีนในไตรมาสที่ 4/24 ต้องเติบโตถึง 5.3-5.4% เพื่อให้บรรลุเป้าหมายดังกล่าว) เนื่องจากยังเห็นความท้าทายและการชะลอตัวทางเศรษฐกิจในหลายๆด้าน ดังนี้

1.ปัญหาหนี้ของจีนเกิดจากหนี้ซ่อนเร้นของรัฐบาลท้องถิ่น:

โดยเฉพาะหนี้ของหน่วยงานจัดหาเงินทุนท้องถิ่น (LGFVs) ที่กู้ยืมเพื่อพัฒนาโครงสร้างพื้นฐานและแก้ไขปัญหาระดับท้องถิ่น แม้รัฐบาลจะพยายามแก้ไขด้วยการออกพันธบัตรและรีไฟแนนซ์ แต่รายได้ของท้องถิ่นลดลงและหนี้โตเร็วกว่าการเติบโตของเศรษฐกิจ ทำให้บางพื้นที่เสี่ยงต่อการผิดนัดชำระหนี้และอาจจะกระทบเสถียรภาพทางการเงิน รัฐบาลจีนจึงเพิ่มเพดานหนี้สำหรับพันธบัตรพิเศษของรัฐบาลท้องถิ่นเป็น 35.52 ล้านล้านหยวน จากเดิม 29.52 ล้านล้านหยวน ภายในสิ้นปี 2024 เพื่อที่จะพยายามปรับโครงสร้างหนี้ใหม่ แต่การเพิ่มเพดานหนี้สะท้อนว่าหนี้สะสมยังเป็นปัญหาใหญ่ที่ต้องจัดการ

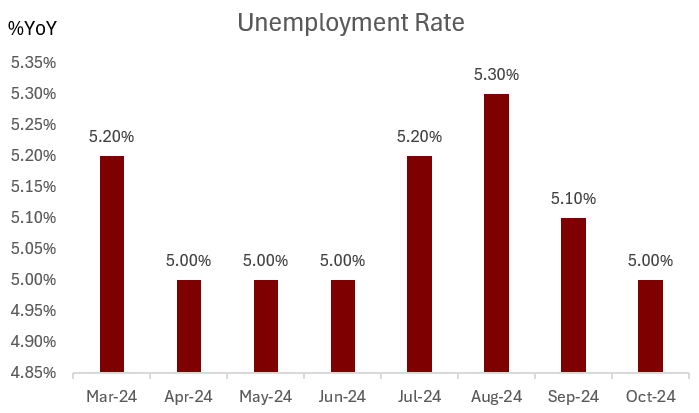

2.อัตราการว่างงานในประเทศจีนยังคงสูงกว่าค่าเฉลี่ย:

ที่มา: Investing.com

อัตราการว่างงานของจีนในเดือนตุลาคมที่ 5.0% ลดลงเล็กน้อยจากเดือนก่อนหน้าที่ 5.1% แต่ยังถือว่าสูงกว่าค่าเฉลี่ยของอัตราการว่างงานในระยะยาวตั้งแต่ปี 2002 จนถึงปี 2024 ที่ประมาณ 4.76% อยู่พอสมควร สำหรับอัตราการว่างงานในกลุ่มคนรุ่นใหม่ในประเทศจีนในเดือนตุลาคม ตัวเลขสูงถึง 17.1% และในเดือนพฤศจิกายน ยังคงอยู่ในระดับใกล้เคียงกัน สะท้อนถึงความท้าทายที่จีนกำลังเผชิญในตลาดแรงงาน โดยเฉพาะกับกลุ่มเยาวชนที่เพิ่งจบการศึกษาและเข้าสู่ตลาดงานในช่วงเศรษฐกิจชะลอตัว

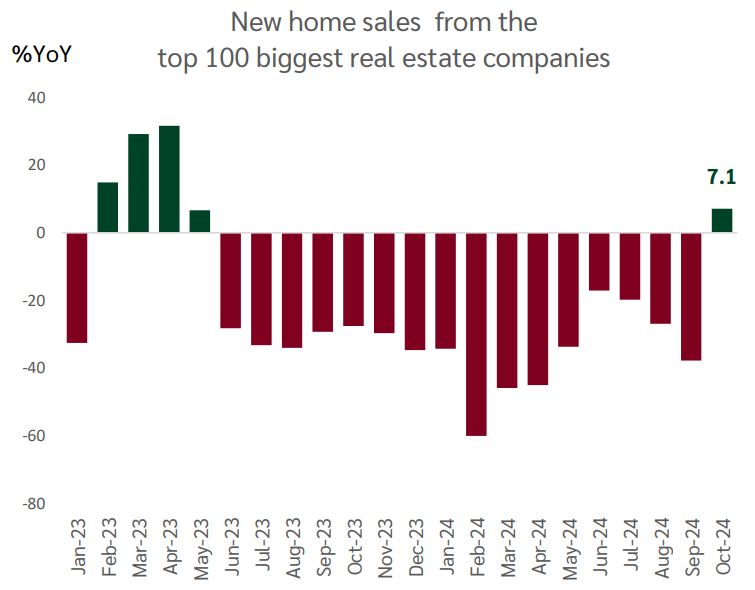

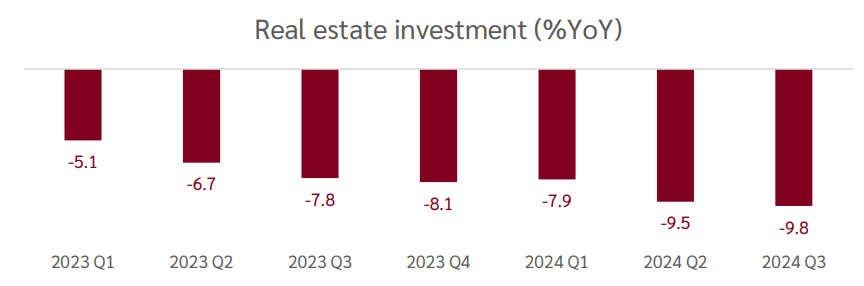

3.ภาคอสังหาริมทรัพย์ของจีนยังฟื้นตัวได้ไม่เต็มที่:

ที่มา: KResearch

ปัญหานี้เกิดขึ้นมานานกว่า 4 ปี และส่งผลกระทบไปยังภาคเศรษฐกิจอื่นๆ เช่น การจ้างงาน การบริโภค และการเงินภาคครัวเรือน แต่หลังจากรัฐบาลจีนได้ออกมาตรการกระตุ้นตลาดอสังหาริมทรัพย์ที่กำลังซบเซาตั้งแต่ปลายเดือนกันยายน มาตรการเหล่านี้รวมถึงการลดอัตราการวางเงินดาวน์และอัตราดอกเบี้ยจำนอง ส่งผลให้ยอดขายบ้านใหม่ของบริษัทพัฒนาอสังหาริมทรัพย์ได้ปรับเพิ่มขึ้น 7.1% YoY เป็นการบวกครั้งแรกในรอบ 16 เดือน

ที่มา: KResearch

อย่างไรก็ตาม หากพิจารณาตัวเลขการลงทุนในภาคอสังหาริมทรัพย์ในไตรมาสที่ 3 จะพบว่ามีการหดตัวอย่างต่อเนื่องที่ -9.8% YoY ดังนั้น จึงควรติดตามนโยบายกระตุ้นในภาคอสังหาริมทรัพย์อย่างใกล้ชิด เพื่อดูว่าทางการจีนจะสามารถแก้ไขปัญหาและนำพาภาคอสังหาริมทรัพย์กลับมาฟื้นตัวได้หรือไม่

4.ความเชื่อมั่นของผู้บริโภคในประเทศจีนลดลงอย่างต่อเนื่อง:

ที่มา: Tradingeconomics

ตัวเลขดัชนีความเชื่อมั่นของผู้บริโภคในเดือนกันยายน ซึ่งเป็นตัวเลขล่าสุดที่มีการรายงาน อยู่ที่ระดับ 85.7 โดยลดลงติดต่อกัน 6 เดือน และถ้าเทียบกับปี 2020 ซึ่งเป็นจุดที่ดัชนีความเชื่อมั่นของผู้บริโภคทำจุดสูงสุดในรอบ 4 ปีที่ประมาณ 120 ตัวเลขนี้แสดงให้เห็นว่าความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับต่ำ ส่งผลให้เกิดแรงกดดันต่อการบริโภคภายในประเทศ แม้จะมีมาตรการกระตุ้นเศรษฐกิจพร้อมทั้งการผ่อนคลายทางการเงินจากภาครัฐ แต่ภาคอสังหาริมทรัพย์ที่ยังมีทิศทางชะลอตัวจะยังคงเป็นปัจจัยกดดันความเชื่อมั่นของผู้บริโภคในจีน เนื่องจากครัวเรือนในจีนมีความมั่งคั่งประมาณ 70% อยู่ในภาคอสังหาริมทรัพย์

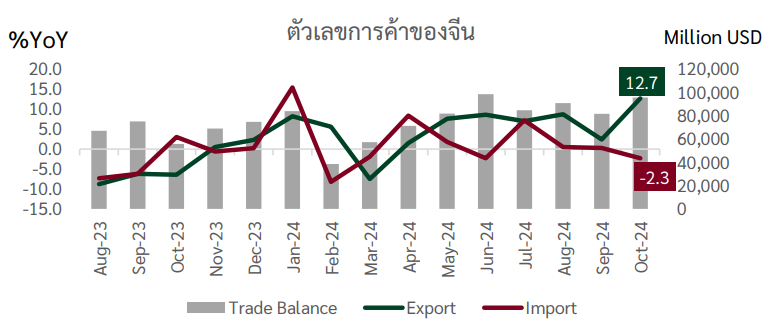

5.การส่งออกล่าสุดมีการปรับตัวเพิ่มขึ้น แต่ในอนาคตยังมีความท้าทายที่ต้องเผชิญ:

ที่มา: KResearch

ในเดือนตุลาคมที่ผ่านมา ตัวเลขการค้าของจีนแสดงให้เห็นว่าการส่งออกเติบโตขึ้นถึง 12.7% YoY ซึ่งการขยายตัวนี้เกิดขึ้นจากการเร่งส่งออกไปยังสหรัฐอเมริกาและยุโรป อย่างไรก็ตาม จีนอาจเผชิญกับความท้าทายจากสงครามการค้าในอนาคต ที่อาจเกิดขึ้นจากนโยบายของโดนัลด์ ทรัมป์ ว่าที่ประธานาธิบดีสหรัฐ ที่มีแนวโน้มจะเพิ่มภาษีนำเข้าสินค้าจากจีน ซึ่งอาจทำให้จีนต้องหาตลาดการส่งออกใหม่เพื่อลดผลกระทบจากการส่งออกไปยังสหรัฐฯ ที่ลดลง โดยนาย จู เป่าเหลียง อดีตหัวหน้านักเศรษฐศาสตร์ของสำนักงานวางแผนเศรษฐกิจของจีน ได้ออกมาเตือนว่า หากทรัมป์ตัดสินใจที่จะขึ้นภาษีนำเข้าสินค้าจากจีนถึง 60% การส่งออกของจีนอาจลดลงถึง 200,000 ล้านดอลลาร์ และส่งผลให้ GDP ของจีนหดตัวลง 1% การขึ้นภาษีศุลกากรดังกล่าวจะทำให้ยอดส่งออกของจีนลดลงอย่างมีนัยสำคัญ ซึ่งอาจกระทบต่อเศรษฐกิจจีนในระยะยาว

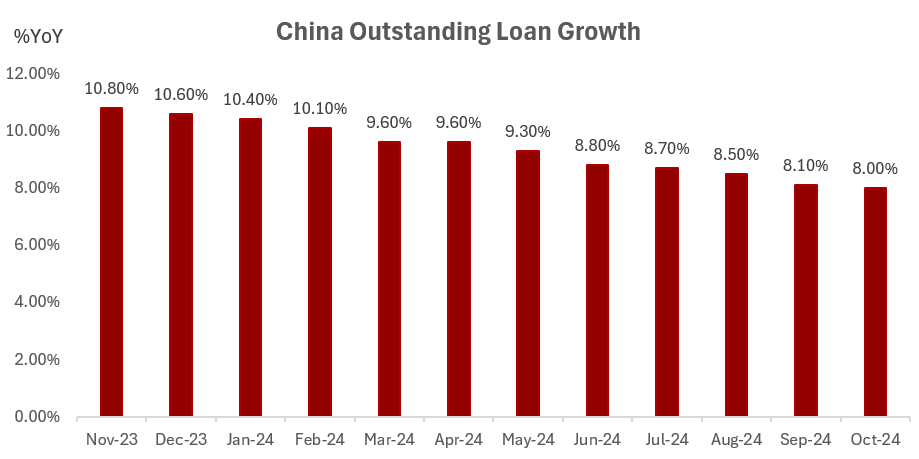

6.การขยายตัวของสินเชื่อในจีนเติบโตต่ำ แม้ว่าอัตราดอกเบี้ย LPR จะถูกปรับลดลงต่ำสุดเป็นประวัติการณ์:

ที่มา: Investing.com

เมื่อเดือนตุลาคมที่ผ่านมา ธนาคารกลางจีน (PBOC) ได้มีการปรับลดอัตราดอกเบี้ย LPR (Loan Prime Rate) ซึ่งเป็นอัตราดอกเบี้ยที่ใช้ในการกำหนดอัตราดอกเบี้ยเงินกู้ให้กับลูกค้าชั้นดี โดยลดอัตราดอกเบี้ยระยะ 1 ปีลงมาอยู่ที่ 3.1% และระยะ 5 ปีลงมาอยู่ที่ 3.6% ซึ่งถือว่าเป็นระดับที่ต่ำสุดในประวัติการณ์ การลดอัตราดอกเบี้ยครั้งนี้มีเป้าหมายเพื่อกระตุ้นเศรษฐกิจ เนื่องจากการเติบโตของสินเชื่อในประเทศยังคงปรับตัวลดลงอย่างต่อเนื่อง โดยในเดือนตุลาคมมีการเติบโตเพียง 8.0% YoY เป็นการปรับตัวลงมาแล้วกว่า 12 เดือน แสดงให้เห็นถึงปัญหาการลงทุนที่ยังซบเซาและความต้องการสินเชื่อที่ต่ำ

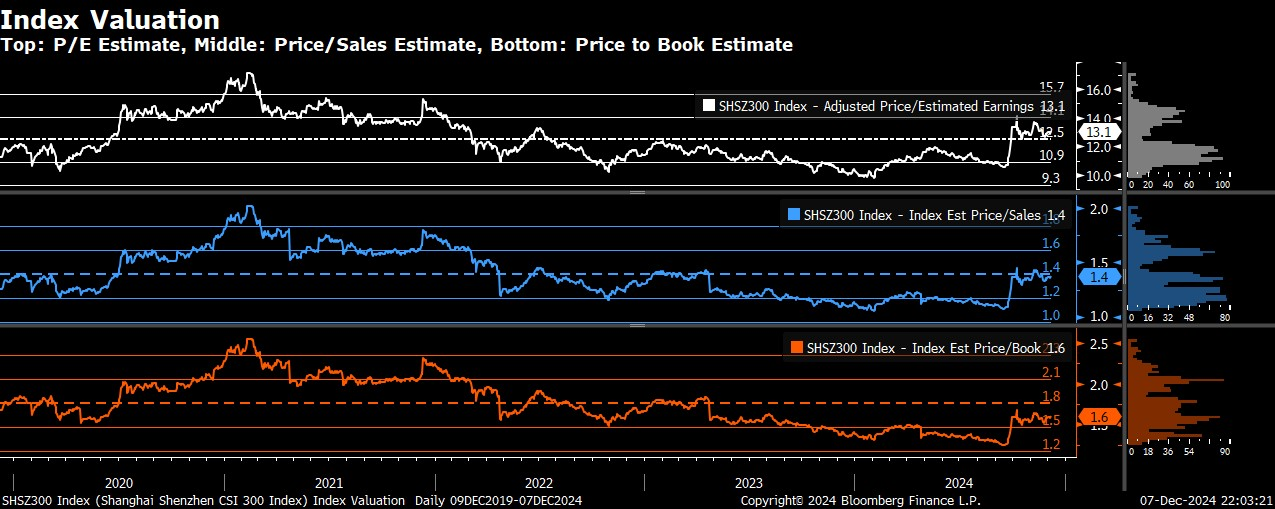

มูลค่าของดัชนี้หุ้นจีนในปัจจุบัน:

ที่มา: Bloomberg

หลังจากที่ตลาดหุ้นจีนปรับตัวขึ้นอย่างโดดเด่นในช่วงปลายเดือนกันยายนที่ผ่านมา ทำให้มูลค่าหุ้นปัจจุบันอยู่ในระดับใกล้เคียงกับค่าเฉลี่ยย้อนหลัง 6 ปี โดยดัชนี P/E อยู่ที่ 13.1 เท่า ซึ่งใกล้เคียงกับค่าเฉลี่ย 12.5 เท่า ขณะที่อัตราส่วน P/Sales อยู่ที่ 14 เท่า สอดคล้องกับค่าเฉลี่ยในช่วงเดียวกัน และอัตราส่วน P/BV อยู่ที่ 16 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยย้อนหลังเล็กน้อยที่ 18 เท่า สะท้อนให้เห็นว่าระดับ Valuation ของตลาดหุ้นจีนเริ่มตึงตัว

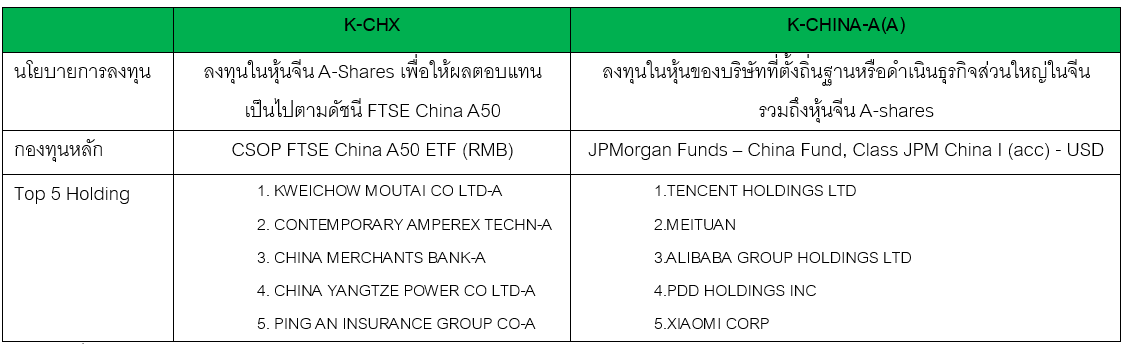

กองทุนจีนที่ควรจับตามองหากเศรษฐกิจจีนเริ่มฟื้นตัวอย่างเสถียรภาพ:

ที่มา: KAsset

กองทุน K-CHX และ K-CHINA-A(A) เป็นตัวอย่างของกองทุนในตลาดหุ้นจีนที่น่าสนใจ เพราะมีศักยภาพในการเติบโตหากเศรษฐกิจจีนสามารถฟื้นตัวได้อย่างยั่งยืนในอนาคต ซึ่งทางผู้เชี่ยวชาญเริ่มคาดหวังถึงแนวโน้มการฟื้นตัวจากการดำเนินนโยบายกระตุ้นเศรษฐกิจของรัฐบาลจีนที่น่าจะเห็นผลได้ในไตรมาส 4/24 อย่างไรก็ตามตลาดหุ้นจีนยังคงเผชิญกับความท้าทายจากหลากหลายสาเหตุที่ได้กล่าวไปข้างต้น เช่น หนี้สินของรัฐบาลท้องถิ่นและภาคอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัว รวมถึงความไม่แน่นอนจากนโยบายการค้าจากสหรัฐฯ และระดับ P/E เริ่มตึงตัว ทำให้ตอนนี้ K WEALTH มีมุมมองเป็นกลางต่อแนวโน้มของตลาดหุ้นจีน

กลยุทธ์การลงทุน

ถึงแม้เราจะเห็นตลาดหุ้นจีนตอบรับเชิงบวกต่อมาตรการกระตุ้นเศรษฐกิจของภาครัฐ รวมถึง ณ ปัจจุบันมีมูลค่าที่น่าสนใจ แต่ภาพรวมการลงทุนในจีนยังคงต้องเผชิญกับปัจจัยกดดันทั้งภายในและภายนอก ที่ยังคงเป็นอุปสรรคสำคัญต่อการเติบโตของเศรษฐกิจจีน ทำให้ต้องติดตามสถานการณ์อย่างใกล้ชิดเพื่อประเมินโอกาสในการลงทุนในอนาคต K WEALTH จึงมีมุมมองการลงทุนที่เป็นกลางต่อตลาดหุ้นจีน โดยมีการให้คำแนะนำสำหรับกองทุนหุ้นจีนดังนี้

• สำหรับผู้ที่ถือกองทุนหุ้นจีน (เช่น K-CHINA, K-CHX, K-CCTV) น้อยกว่า 30% ของเงินลงทุนทั้งหมด:

- หากมีกำไร แนะนำคงสัดส่วนการลงทุนเดิม และสามารถพิจารณาขายส่วนที่กำไรออกมาก่อนได้

- แต่หากยังขาดทุน สามารถถือต่อไปเพื่อรอให้ราคาปรับตัวขึ้นอีกครั้ง

• สำหรับผู้ที่ถือกองทุนหุ้นจีนเกิน 30% ของเงินลงทุนทั้งหมด แนะนำพิจารณาหาโอกาสขายเพื่อลดสัดส่วนให้เหลือน้อยกว่า 30% ของเงินลงทุนรวม และแนะนำให้ลงทุนในกองทุนอื่นตามความเหมาะสม

ขอขอบคุณข้อมูลจาก: KResearch, Investing.com, Tradingeconomics, Bloomberg, K Asset