ดอกเบี้ยเงินฝากและ Term Fund จะตอบโจทย์นักลงทุนต่อไหม...ในสภาวะดอกเบี้ยขาลง?

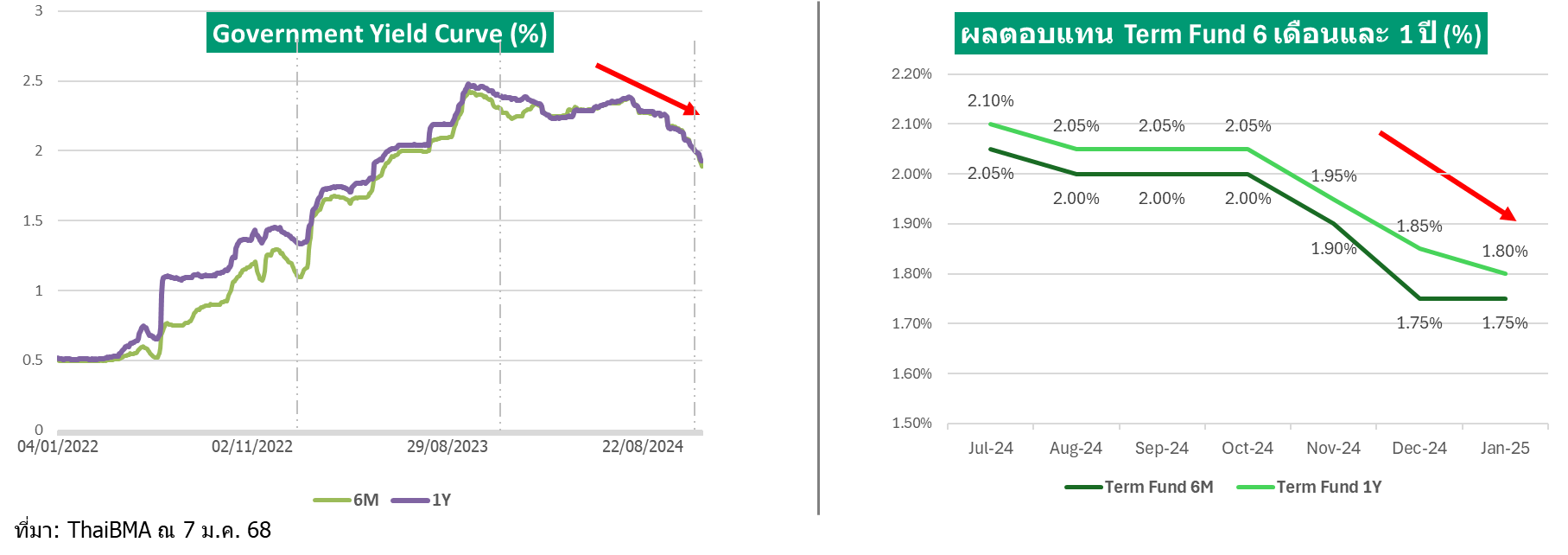

แนวโน้มดอกเบี้ยของไทยเข้าสู่สภาวะดอกเบี้ยขาลง หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติในการลดอัตราดอกเบี้ยนโยบายลง 0.25% ในการประชุมเดือน ตุลาคม 2567 ส่งผลให้อัตราดอกเบี้ยจากเดิมที่อยู่ระดับ 2.50% สู่ระดับ 2.25% แน่นอนว่าจะส่งผลต่อดอกเบี้ยเงินฝากรวมถึงการลงทุนในกองทุน Term Fund ที่จะได้ผลตอบแทนเป็นดอกเบี้ยเมื่อครบกำหนดอายุ ซึ่งก็ต้องยอมรับว่าเป็นตัวเลือกในการหาผลตอบแทนที่ได้รับความนิยมจากนักลงทุนไทย เนื่องจากเป็นการลงทุนที่มีความเสี่ยงต่ำ และได้ผลตอบแทนที่แน่นอน อย่างไรก็ตามในสภาวะที่อัตราดอกเบี้ยอยู่ในช่วงขาลงนั้น ทั้งอัตราดอกเบี้ยเงินฝากและกองทุน Term Fund อาจเผชิญกับความท้าทายที่สำคัญจาก ผลตอบแทนที่มีแนวโน้มลดลง (ภาพที่ 1) จะเห็นได้ว่าหลังจากที่ กนง. ได้ปรับลดอัตราดอกเบี้ยนโยบายลง อัตราผลตอบแทนพันธบัตร (ภาพซ้าย) มีแนวโน้มที่ลดลงอย่างชัดเจน และยังส่งผลต่อผลตอบแทนของกองทุน Term Fund (ภาพขวา) เนื่องจากอัตราดอกเบี้ยของตราสารหนี้ที่ออกใหม่ซึ่งกองทุน Term Fund เข้าลงทุน มักต่ำกว่าอัตราดอกเบี้ยของตราสารหนี้ที่ครบกำหนดเดิม

ภาพที่ 1 ผลตอบแทนของ Term Fund มีแนวโน้มลดลงตามอัตราผลตอบแทนพันธบัตร

เปิดทางเลือกใหม่...เพื่อโอกาสที่ดีกว่าด้วยกองทุนตราสารหนี้...

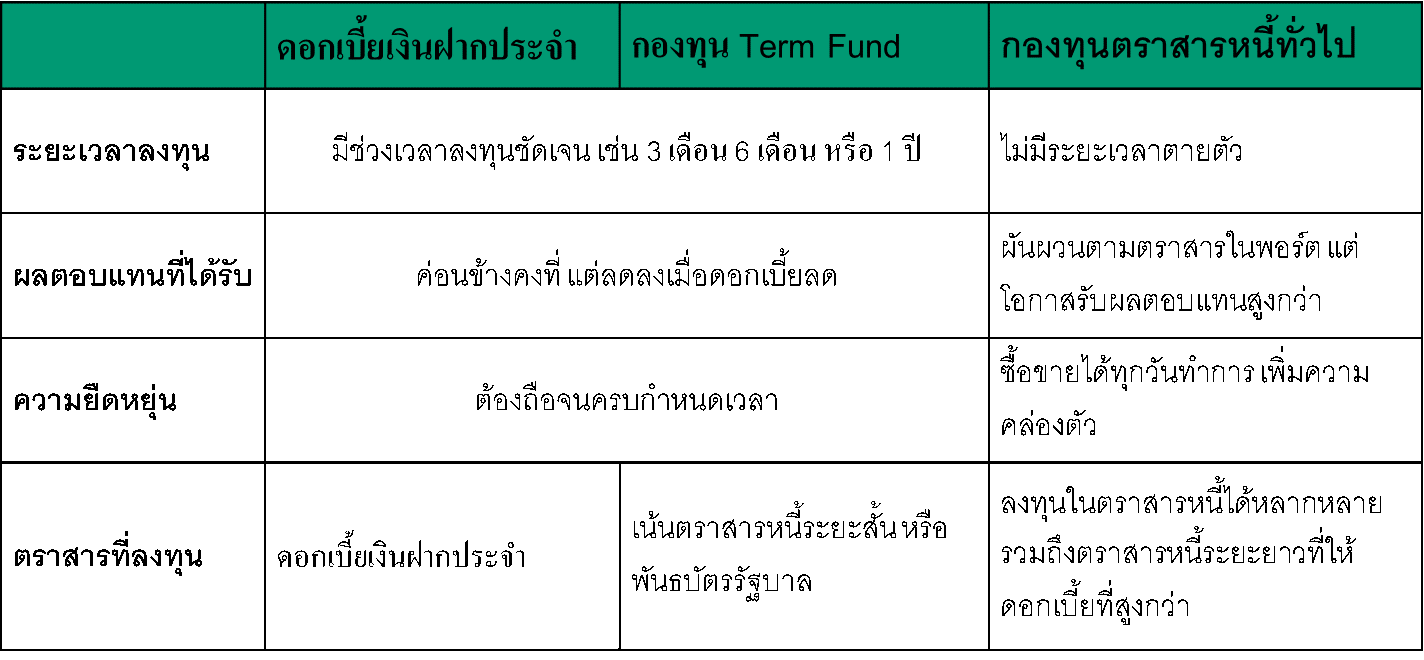

หลายคนคงสงสัยแล้วว่าดอกเบี้ยเงินฝาก หรือการลงทุนในกองทุน Term Fund ยังเป็นตัวเลือกที่ดีอยู่หรือไม่ หากผลตอบแทนมีแนวโน้มที่ลดลง การมองหาทางเลือกที่มีศักยภาพมากกว่า เช่น กองทุนตราสารหนี้ทั่วไป (Fixed Income Fund) อาจเป็นแนวทางที่ดีกว่า ก่อนอื่นเรามาดูข้อแตกต่างระหว่างการลงทุนในบัญชีเงินฝากประจำ กองทุน Term Fund และกองทุนตราสารหนี้ทั่วไปกันก่อนดีกว่า (ภาพที่ 2)

ภาพที่ 2 การเปรียบเทียบระหว่างดอกเบี้ยเงินฝากประจำ กองทุน Term Fund และกองทุนตราสารหนี้ทั่วไป

จะเห็นได้ว่าทั้งการลงทุนในดอกเบี้ยเงินฝาก กองทุน Term Fund หรือกองทุนรวมตราสารหนี้ทั่วไปนั้นมีจุดเด่นที่ไม่เหมือนกันขึ้นอยู่กับวัตถุประสงค์การลงทุนของแต่ละคน หากพิจารณาเรื่องสภาวะแวดล้อมของตลาดตราสารหนี้ที่เป็นอยู่ ณ ปัจจุบันก็ต้องยอมรับว่ากองทุนตราสารหนี้นั้นเป็นตัวเลือกที่เหมาะสมกว่า เพราะมีความหลากหลายของตราสารหนี้ที่ลงทุน รวมถึงจะได้ประโยชน์จากราคาตราสารหนี้ที่มีโอกาสเพิ่มขึ้น หาก กนง. มีการปรับลดอัตราดอกเบี้ยต่อในปีนี้

กองทุนตราสารหนี้ ที่ควรมีไว้ติดพอร์ต...

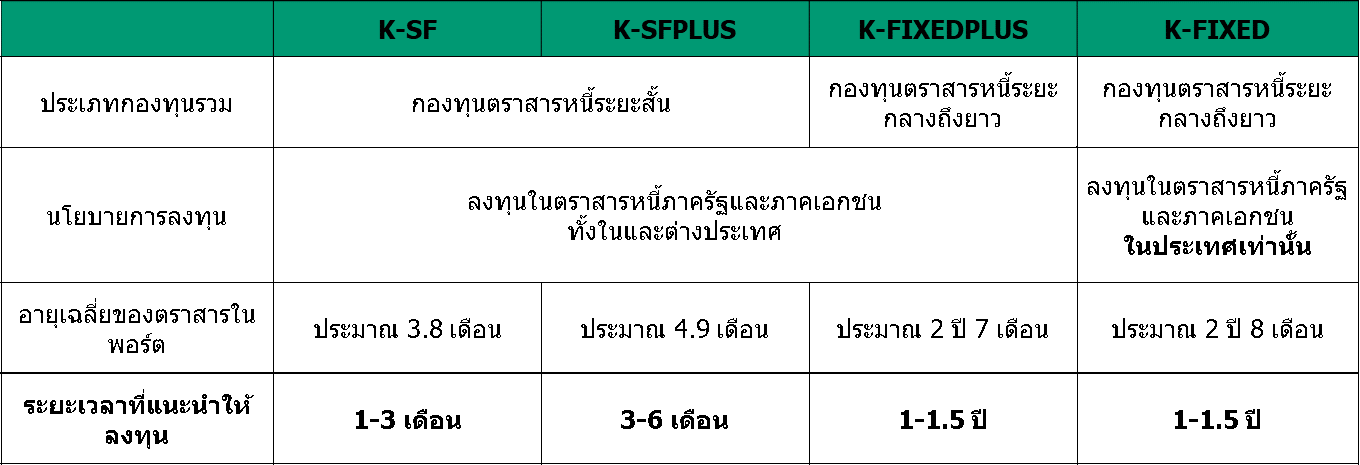

ปัจจุบันกองทุนตราสารหนี้นั้นมีหลากหลายประเภททั้งกองทุนตราสารหนี้ระยะสั้น ระยะกลาง และระยะยาว แตกต่างกันไป แต่วันนี้ทาง K Wealth ได้เลือกมาให้นักลงทุนพิจารณาตามเป้าหมายการลงทุน และระยะเวลาการลงทุนที่เหมาะสม (ภาพที่ 3) ทั้งการลงทุนในระยะสั้นตั้งแต่ 1 เดือนขึ้นไป จนถึงระยะกลางถึงยาว ที่มีระยะเวลาลงทุนได้ไม่ต่ำกว่า 1 ปี

ภาพที่ 3 ตารางเปรียบเทียบข้อมูลกองทุนตราสารหนี้

(ข้อมูล ณ วันที่ 30 ธ.ค. 67)

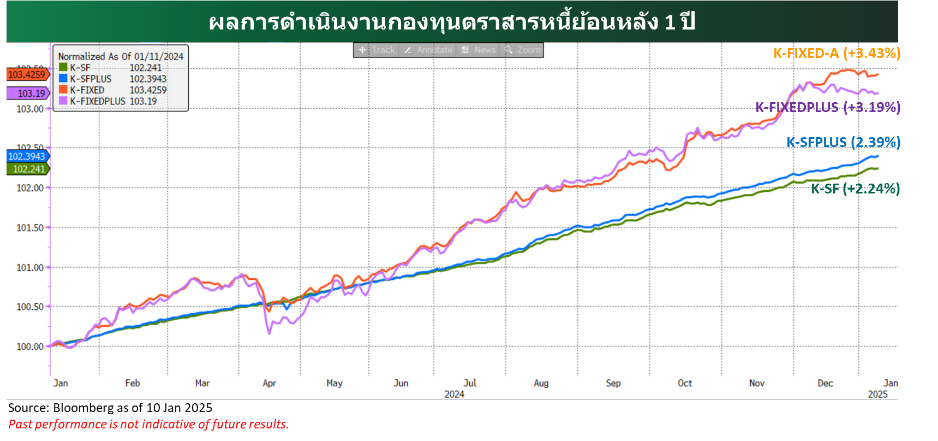

ในส่วนของผลตอบแทนของกองทุน (ภาพที่ 4) จะเห็นได้ว่า ทั้งกองทุน K-SF และ K-SFPLUS นั้นสามารถสร้างผลตอบแทนได้อย่างสม่ำเสมอ มีความผันผวนค่อนข้างน้อย เนื่องจากอายุเฉลี่ยของตราสารหนี้ที่ทั้ง 2 กองทุนไปลงทุนนั้นค่อนข้างสั้น (ไม่เกิน 1 ปี) ซึ่งจะได้รับผลกระทบจากการเคลื่อนไหวของอัตราผลตอบแทนพันธบัตร (Yield Curve) ค่อนข้างจำกัด ซึ่งแตกต่างจาก กองทุน K-FIXED และ K FIXEDPLUS ที่เป็นกองทุนตราสารหนี้ระยะกลางถึงยาว โดยมีอายุมีเฉลี่ยของตราสารหนี้มากกว่า 1 ปี มีการเคลื่อนไหวที่ผันผวนกว่า แต่ก็สามารถสร้างผลตอบแทนได้อย่างน่าสนใจ และยิ่งในช่วงที่วัฏจักรดอกเบี้ยเป็นขาลงนั้น ยิ่งส่งผลดีต่อกองทุนตราสารหนี้ระยะกลางถึงยาวขึ้นไปอีก

ภาพที่ 4 กราฟแสดงผลตอบแทนกองทุนตราสารหนี้ย้อนหลัง 1 ปี

คำแนะนำการลงทุนในกองทุนตราสารหนี้

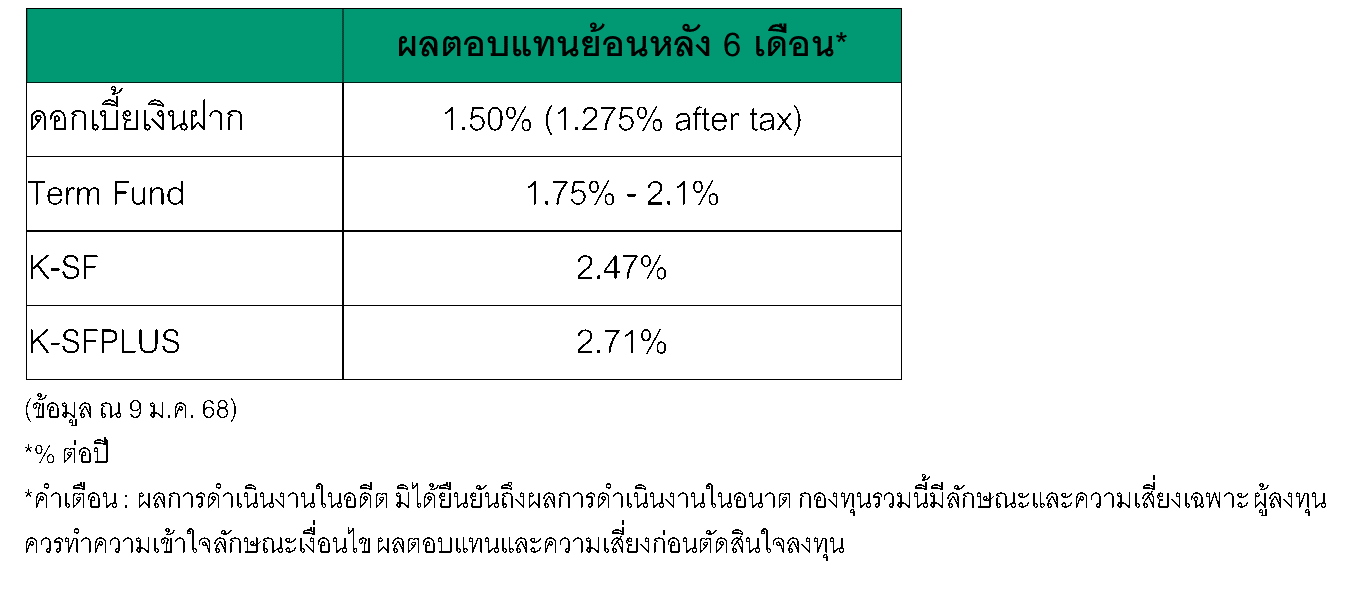

(ภาพที่ 5) นักลงทุนที่สามารถถือหน่วยลงทุนได้ไม่ต่ำกว่า 6 เดือนกองทุน K-SF หรือ K-SFPLUS สามารถสร้างผลตอบแทนดีกว่า ดอกเบี้ยเงินฝาก และกองทุน Term Fund ในช่วงดอกเบี้ยขาลงจากราคาของตราสารที่เพิ่มขึ้น เหมาะกับนักลงทุนต้องการสภาพคล่องเนื่องจากความผันผวนค่อนข้างน้อยและสามารถซื้อขายได้ทุกวัน

ภาพที่ 5 ผลตอบแทนกองทุน K-SF และ K-SFPLUS เมื่อลงทุนครบ 6 เดือน

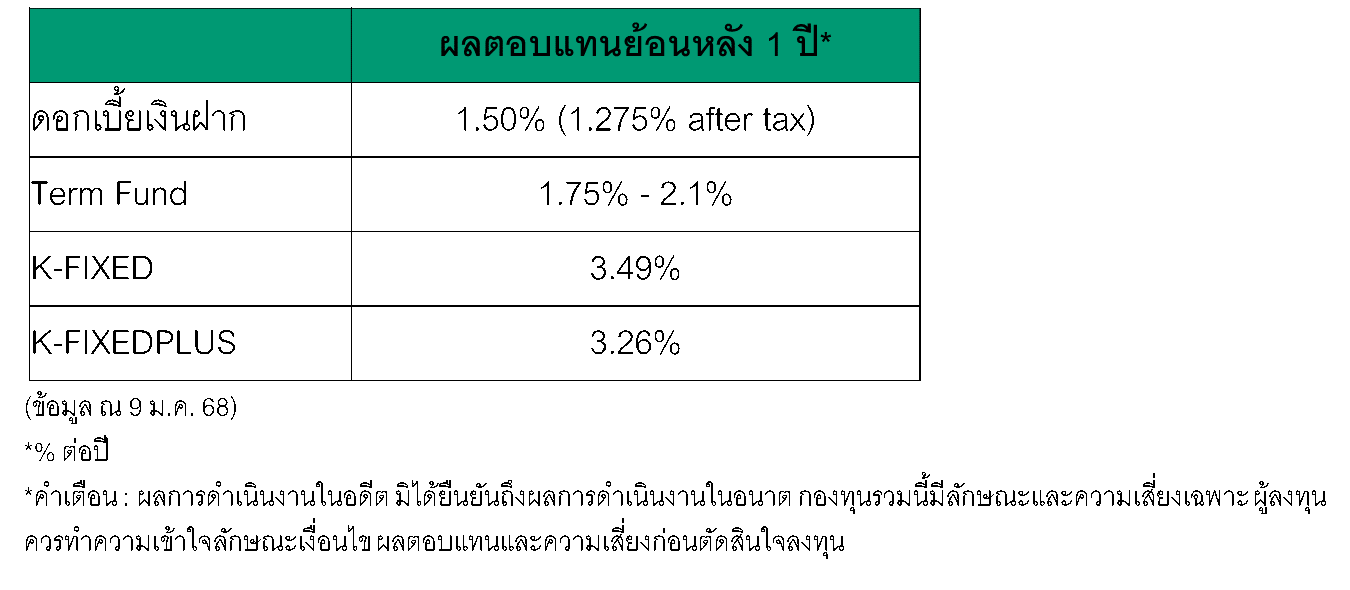

(ภาพที่ 6) นักลงทุนที่สามารถลงทุนได้ตั้งแต่ 1 ปีขึ้นไป การลงทุนในกองทุน K-FIXED หรือ K-FIXEDPLUS สามารถสร้างผลตอบแทนดีกว่ากองทุน Term Fund อย่างชัดเจน เหมาะสำหรับนักลงทุนที่ต้องการเพิ่มโอกาสสร้างผลตอบแทนจากการกระจายการลงทุนไปยังหุ้นกู้บริษัทเอกชนและจะได้ประโยชน์จากราคาของตราสารที่เพิ่มขึ้นในสภาวะที่อัตราดอกเบี้ยอยู่ในช่วงขาลง

ภาพที่ 6 ผลตอบแทนกองทุน K-FIXED และ K-FIXEDPLUS เมื่อลงทุนครบ 1 ปี