Know the Markets จับทิศเศรษฐกิจโลก ส่องทุกตลาดเงินตลาดทุน ครอบคลุมทุกประเภทสินทรัพย์

บริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด ร่วมกับ J.P. Morgan Asset Management นำเสนอทั้งผลิตภัณฑ์กองทุนรวมและมุมองการลงทุนเชิงลึกให้นักลงทุนไทย หนึ่งในนั้นมีเอกสารมุมมองการลงทุน Know the Markets ซึ่งวันนี้จะหยิบ 4 กราฟตัวเลขเศรษฐกิจสำคัญที่เกี่ยวกับ United States: Cyclical Sectors มาเพื่ออธิบายสุขภาพเศรษฐกิจสหรัฐฯ ว่ากำลังเติบโตหรือเริ่มน่าเป็นห่วง?

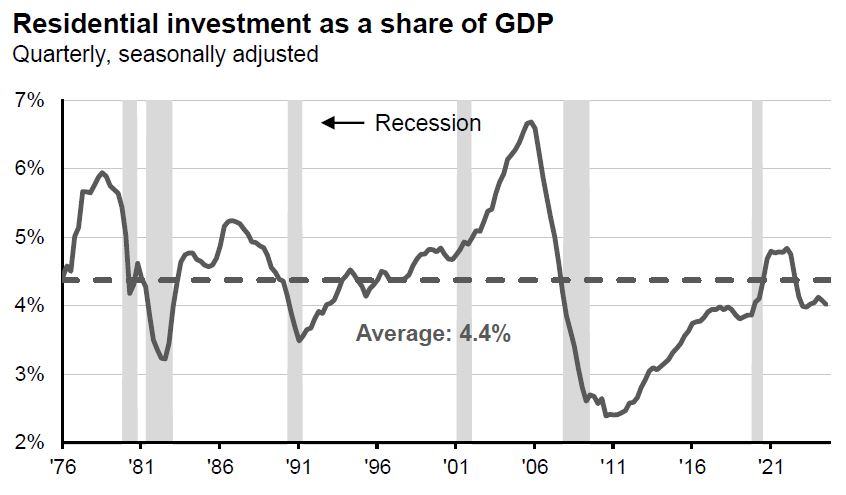

- Residential Investment as a share of GDP (สัดส่วนการลงทุนที่พักอาศัยต่อ GDP)

สัดส่วนการลงทุนที่พักอาศัยต่อ GDP เป็นดัชนีชี้วัดสุขภาพทางการเงินของภาคประชาชนและเป็น Leading Indicator โดยที่พักอาศัยเป็นค่าใช้จ่ายที่ก้อนใหญ่และใช้ระยะเวลายาวนาน ดังนั้นการตัดสินใจแต่ละครั้งต้องมีความพร้อมทั้งทางการเงินและมุมมองรายได้ในอนาคต หรือจะบอกว่าเป็นดัชนีชี้วัดแนวโน้มสภาพเศรษฐกิจของประชาชนก็ว่าได้

โดยทั่วไปหากเศรษฐกิจไม่ดี สัดส่วนนี้จะอยู่ในระดับต่ำเพราะประชาชนจะระมัดระวังการใช้จ่ายโดยเฉพาะค่าใช้จ่ายก้อนใหญ่อย่างที่พักอาศัย แต่จะเห็นว่าสัดส่วนนี้กลับเพิ่มขึ้นในช่วง Recession ปี 2020 จากการแพร่ระบาดของ COVID-19 เนื่องจากอัตราดอกเบี้ยถูกปรับลดลงต่ำจนแตะ 0% ในขณะที่ประชาชนมีเงินเหลือเก็บสูง และราคาที่พักอาศัยลดลง จึงมีการซื้อที่พักอาศัยเพิ่มขึ้น ต่อมาเมื่ออัตราดอกเบี้ยปรับขึ้นสูงและเร็ว ต้นทุนการซื้อที่พักอาศัยสูงขึ้น สัดส่วนดังกล่าวจึงลดลงในช่วง 1-2 ปีที่ผ่านมา

ปัจจุบันสัดส่วนนี้อยู่ที่ระดับประมาณ 4% ของ GDP แม้จะต่ำกว่าค่าเฉลี่ยตั้งแต่ปี 1976 ที่ 4.4% ของ GDP แต่ยังห่างจากระดับต่ำสุดในช่วง Recession ที่เคยเกิดขึ้นในอดีตทั้งช่วงยุค 80-90 และวิกฤติซับไพร์มเมื่อปี 2008 จึงชี้ว่าภาคอสังหาฯ และทิศทางเศรษฐกิจเพียงแค่ชะลอความร้อนแรงลง และระดับสุขภาพทางการเงินของประชาชนกลับสู่ระดับปกติ

- Business Fixed Investment as a share of GDP (สัดส่วนการลงทุนสินทรัพย์คงทนของภาคธุรกิจต่อ GDP)

เป็นดัชนีที่ทำหน้าที่คล้าย Leading Indicator ของเศรษฐกิจสหรัฐฯ โดยการลงทุนสินทรัพย์คงทนแต่ละครั้งมีทั้งต้นทุนและจำนวนเงินลงทุนที่สูง รวมถึงมีภาระผูกพันต่อบริษัทในระยะยาว ดังนั้นธุรกิจต้องมีความมั่นใจต่อผลตอบแทนในอนาคตซึ่งขึ้นอยู่กับภาวะเศรษฐกิจที่ดีจึงจะลงทุน และการลงทุนดังกล่าวจะส่งผลดีต่อการจ้างงานและรายได้ของภาคประชาชนตามไปด้วย

ช่วงตั้งแต่ Recession ปี 2020 ถึงปี 2022 สัดส่วนดังกล่าวปรับตัวลง เนื่องจากภาคธุรกิจยังไม่มั่นใจว่าเศรษฐกิจจะฟื้นตัวเมื่อไหร่ แต่เมื่อทั่วโลกกลับมาเปิดเมือง เศรษฐกิจฟื้นตัวชัดเจน ประกอบกับกระแส AI ภาคธุรกิจกลับมาลงทุนมากขึ้น สัดส่วนนี้จึงเพิ่มขึ้นมาจนถึงปัจจุบัน ซึ่งสูงกว่าค่าเฉลี่ยและยังไม่มีแนวโน้มลดลง จึงสะท้อนว่ามุมมองต่อเศรษฐกิจและรายได้ของภาคประชาชนยังมีแนวโน้มการฟื้นตัวที่ดี

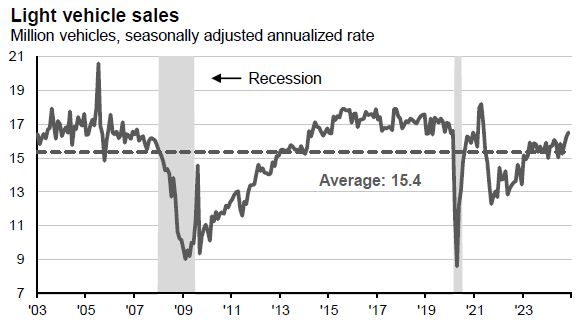

- Light Vehicles Sales (ยอดขายพาหนะขนาดเล็ก)

เมื่อประชาชนเริ่มมีรายได้ลดลงไม่พอกับการใช้จ่ายในชีวิตประจำวัน ก็ต้องลดรายจ่ายซึ่งรวมไปถึงการผิดชำระหนี้บัตรเครดิตและพาหนะ ดังนั้นสัดส่วนนี้ยิ่งค่าสูงยิ่งไม่ดี จะเห็นว่าสัดส่วนนี้เพิ่มขึ้นตั้งแต่ปี 2022 จนถึงปัจจุบัน กลับเข้าสู่ระดับค่าเฉลี่ย ตามภาวะเศรษฐกิจที่ชะลอตัวลงบ้างและระดับอัตราดอกเบี้ยที่สูงขึ้น อย่างไรก็ดี เริ่มเห็นสัญญาณการชะลอตัวในระยะหลัง และยังต่ำกว่าระดับสูงสุดในอดีตอย่างชัดเจน ดังนั้นสัดส่วนนี้สะท้อนว่ายังไม่มีสัญญาณความน่ากังวลในส่วนรายได้ของประชาชนในปัจจุบัน

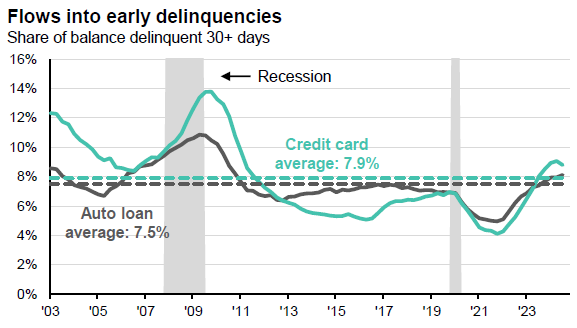

- Flows into early delinquencies (สัดส่วนหนี้ผิดนัดชำระเกิน 30 วัน)

เมื่อประชาชนเริ่มมีรายได้ลดลงไม่พอกับการใช้จ่ายในชีวิตประจำวัน ก็ต้องลดรายจ่ายซึ่งรวมไปถึงการผิดชำระหนี้บัตรเครดิตและพาหนะ ดังนั้นสัดส่วนนี้ยิ่งค่าสูงยิ่งไม่ดี จะเห็นว่าสัดส่วนนี้เพิ่มขึ้นตั้งแต่ปี 2022 จนถึงปัจจุบัน กลับเข้าสู่ระดับค่าเฉลี่ย ตามภาวะเศรษฐกิจที่ชะลอตัวลงบ้างและระดับอัตราดอกเบี้ยที่สูงขึ้น อย่างไรก็ดี เริ่มเห็นสัญญาณการชะลอตัวในระยะหลัง และยังต่ำกว่าระดับสูงสุดในอดีตอย่างชัดเจน ดังนั้นสัดส่วนนี้สะท้อนว่ายังไม่มีสัญญาณความน่ากังวลในส่วนรายได้ของประชาชนในปัจจุบัน

United States: Cyclical Sectors ชี้ชัดเศรษฐกิจสหรัฐฯ ยังแข็งแกร่ง หันติดตามปัจจัยการเมืองและดอกเบี้ย

จากตัวเลขเศรษฐกิจทั้ง 4 กราฟ ซึ่งเกี่ยวข้องกับทั้งมุมมองเศรษฐกิจและรายได้ของทั้งภาคประชาชนและธุรกิจ ชี้ว่าเศรษฐกิจสหรัฐฯ ฟื้นตัวขึ้นมาอย่างร้อนแรงและกำลังชะลอตัวลงกลับเข้าสู่ภาวะปกติ โดยรายได้ของภาคประชาชนอยู่ในระดับที่แข็งแกร่ง ไม่น่าเป็นห่วง และมีความมั่นใจต่อสภาพเศรษฐกิจในอนาคต ส่วนภาคธุรกิจกลับมาลงทุนเพิ่มและแตะระดับที่ค่อนข้างสูง ซึ่งจะส่งผลดีกลับไปยังการจ้างงานและรายได้ของประชาชน

สำหรับการลงทุนหุ้นสหรัฐฯ เมื่อปัจจัยทางเศรษฐกิจบ่งชี้ว่ายังอยู่ในภาวะที่ดี จึงต้องหันกลับไปพิจารณาปัจจัยหนุนอื่นที่มีโอกาสเกิดขึ้นในปีนี้ โดยเฉพาะนโยบายทางการเมืองหลังเปลี่ยนเข้าสู่ยุคประธานาธิบดีทรัมป์ที่ส่งเสริมอุตสาหกรรมภายในและกลุ่มที่รับประโยชน์จากการลดการกำกับดูแล อีกทั้งยังมีปัจจัยหนุนเพิ่มเติมเป็นระยะจากทิศทางอัตราดอกเบี้ย ที่แม้จะลดช้ากว่าที่คาดไว้ก่อนหน้านี้ แต่ยังอยู่ในทิศทางการปรับลดอยู่ในปีนี้

สำหรับมุมมองการลงทุนที่เกี่ยวข้องกับตัวเลขเศรษฐกิจและการลงทุนหุ้นสหรัฐฯ ซึ่งจัดทำโดย K WEALTH สามารถอ่านเพิ่มเติมได้จาก “บทความที่เกี่ยวข้อง”