เป็นธรรมเนียมของการเริ่มต้นปีใหม่ ที่นักลงทุนจะมองหามุมมองการลงทุนจากผู้เชี่ยวชาญหลากหลายแหล่ง เพื่อนำมาประกอบการตัดสินใจปรับพอร์ตลงทุนของตนเอง เพื่อรับกับสภาวะการลงทุนที่เต็มไปด้วยความท้าทาย และเนื่องจากทาง K WEALTH เป็นศูนย์กลาง (Hub) ของข้อมูลการลงทุนที่เพียบพร้อมไปด้วยข้อมูลคุณภาพ เรามองว่าการนำข้อมูลการลงทุนจากบริษัทหลักทรัพย์กสิกรไทย (K Securities ซึ่งในบทความนี้จะเรียกแทนว่า KS) หนึ่งในองค์กรสำคัญของทาง K WEALTH มานำเสนอในหลากหลายแง่มุมมากขึ้น จะเป็นประโยชน์ต่อผู้อ่านทุกท่าน

โดยปกติทาง KS จะมีการออกบทวิเคราะห์มุมมองการลงทุนรายเดือนภายใต้ชื่อบทวิเคราะห์ “KS Asset Allocation” ซึ่งจะเป็นการนำเสนอมุมมองการลงทุน พร้อมนำเสนอพอร์ตการลงทุนแนะนำรายเดือนพร้อมกองทุนแนะนำ คล้ายกับที่ K WEALTH มีการออกบทความมุมมองการลงทุนรายเดือน บทความนี้จะเป็นการสรุปสาระสำคัญด้านคำแนะนำการลงทุนทั้งด้านที่เหมือนและด้านที่แตกต่างกันระหว่างของ KS และของทีม CIO K WEALTH ให้นักลงทุนได้ไอเดียการลงทุนที่รอบด้านก่อนตัดสินใจลงทุน

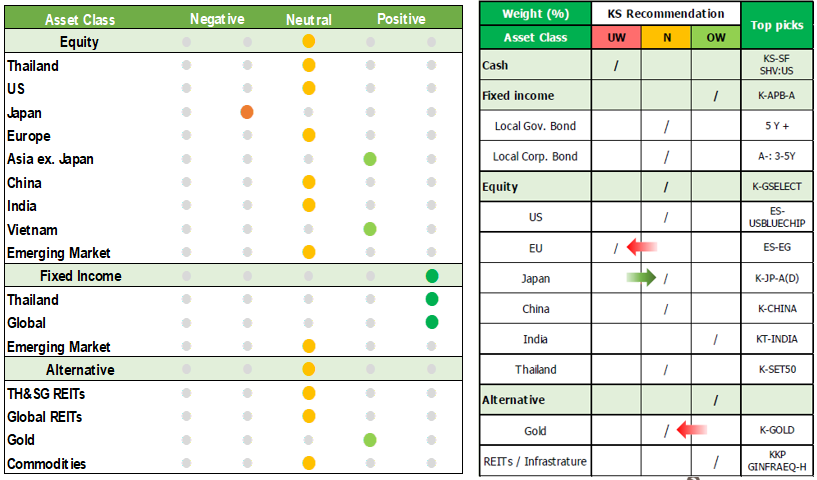

ความเหมือน: สินทรัพย์ที่แนะนำให้ลงทุน ไปในทิศทางเดียวกัน

ในตารางสรุปด้านล่างจะเป็นการเปรียบเทียบตารางสรุปมุมมองการลงทุนรายสินทรัพย์ในช่วงระยะเวลาการลงทุน 3-6 เดือนข้างหน้าเหมือนกัน ที่เห็นได้ชัดเลยคือ ทั้ง K WEALTH (ตารางด้านซ้าย) และ KS (ตารางด้านขวา) มีมุมมองเป็นบวกและแนะนำให้เข้าลงทุน (Positive ในฝั่งของ K WEALTH และ OW ย่อมาจาก Overweight ในฝั่งของ KS) ต่อตราสารหนี้ (Fixed Income) เนื่องจากมองว่าเป็นสินทรัพย์ที่จะได้รับประโยชน์จากแนวโน้มดอกเบี้ยขาลงทั่วโลกต่อเนื่องในปี 2025 เนื่องจากดอกเบี้ยที่ลดลงส่งผลให้ราคาตราสารหนี้ปรับตัวเพิ่มขึ้น

ที่มา: CIO K WEALTH และ KSecurities

นอกเหนือจากตราสารหนี้ ทั้ง K WEALTH และ KS มีมุมมองเป็นบวกต่อหุ้นเวียดนาม หนุนจากโอกาสเข้าสู่ตลาดเกิดใหม่ (Emerging Markets) ภายในเดือนก.ย. 68 โอกาสการเติบโตทางเศรษฐกิจที่โดดเด่นกว่าคู่แข่ง (IMF ประเมิน GDP เวียดนามปี 2025 เติบโต 6.1% สูงสุดใน ASEAN) และยังคงมีจุดเด่นด้านค่าแรงที่ถูกกว่าประเทศเพื่อนบ้านเป็นปัจจัยดึงดูดการลงทุนจากต่างชาติ รวมถึงการประเมินมูลค่าหุ้นที่ยังไม่แพง

อย่างไรก็ตาม ไม่ได้หมายความว่าสินทรัพย์ที่มุมมองการลงทุนจากตารางข้างต้น ที่ไม่ได้เป็นมุมมองเชิงบวก จะไม่สามารถลงทุนได้ เช่น มีมุมมองเป็นกลาง (Neutral) เพราะหากดูกองทุนแนะนำของทั้ง KS และ K WEALTH ก็จะพบว่าในสินทรัพย์ต่อไปนี้ยังคงสามารถลงทุนได้อยู่:

- หุ้นสหรัฐฯ ปัจจัยหนุนคือแนวโน้มเศรษฐกิจปีนี้ที่เติบโตแข็งแกร่งและคาดว่าจะได้ประโยชน์จากนโยบาย American First ของทรัมป์ ทำให้ทั้งกองทุนแนะนำของทั้ง 2 ที่ มีกองทุนหุ้นสหรัฐฯ อยู่ โดย K WEALTH แนะนำลงทุนในกองทุน K-USA ในขณะที่ KS แนะนำเป็นกองทุน K-GSELECT ซึ่งมีสัดส่วนการลงทุนในหุ้นสหรัฐฯ สูงถึง 70% ของพอร์ตรวม

- สินทรัพย์ทางเลือกกลุ่ม REITs และโครงสร้างพื้นฐาน (Infrastructure) ถูกมองว่าเป็นสินทรัพย์ที่นักลงทุนมองว่าจะได้ประโยชน์จากแนวโน้มดอกเบี้ยขาลง เพราะนักลงทุนจะกลับมาสนใจลงทุนในกลุ่มนี้มากขึ้น เพื่อรับผลตอบแทนจากอัตราเงินปันผลที่สูง (search for yield) โดย K WEALTH แนะนำลงทุนใน K-GINFRA และทาง KS แนะนำเป็นกองทุน KKP GINFRAEQ-H

ความแตกต่างของคำแนะนำก็เป็นรายละเอียดที่น่าสนใจ

ความต่าง: ตราสารหนี้ - มีมุมมองเชิงบวกเหมือนกัน แต่แนะนำกองทุนต่างกัน

ทาง K WEALTH แนะนำลงทุนในกองทุนตราสารหนี้ที่มีระดับความเสี่ยงต่ำกว่า ไม่ว่าจะเป็น K-SF-A, K-FIXED-A, หรือ K-FIXEDPLUS-A ซึ่งเป็นกองทุนที่มีระดับความเสี่ยงปานกลางค่อนข้างต่ำ (ระดับ 4) เพื่อรับอานิสงส์เชิงบวกจากแนวโน้มดอกเบี้ยขาลงพร้อมลดความผันผวนของพอร์ตในภาพรวม ในขณะที่ทาง KS แนะนำกองทุน K-APB-A(A) (ความเสี่ยงระดับ 5 ซึ่งคือระดับความเสี่ยงปานกลางค่อนข้างสูง) เนื่องจากมองว่าพันธบัตรเอเชียจะได้ประโยชน์จากเงินเฟ้อที่ต่ำในโซนเอเชีย ธนาคารกลางหลายประเทศในเอเชียมีแนวโน้มลดดอกเบี้ยลงอีกในปีนี้ และผลตอบแทนในภาพรวมของพันธบัตรเอเชียที่สูงกว่าฝั่งสหรัฐฯ และกองทุนนี้เป็นกองทุนที่ลงทุนใน High Yield Bond จึงเป็นคำแนะนำการลงทุนในตราสารหนี้เพื่อหาผลตอบแทนส่วนเพิ่มมากกว่าลดความผันผวนของพอร์ต

ความต่าง: หุ้นญี่ปุ่น – มองคนละมุม

มุมมอง K WEALTH – คงมุมมองเป็น Slightly Negative (มุมมองค่อนข้างลบ) จาก

- อัตราเงินเฟ้อที่ยังอยู่เหนือเป้าหมายและความกดดันด้านค่าเงินที่อาจทำให้ธนาคารกลางญี่ปุ่นยังมีแนวโน้มขึ้นดอกเบี้ยต่อ

- คาดการณ์ตัวเลขเศรษฐกิจ GDP ปี 25 เติบโตเพียง 1.1% ตัวเลขการบริโภคภายในชะลอตัวลง

- ผลจากนโยบายการค้าของทรัมป์ เนื่องจากญี่ปุ่นเป็นประเทศที่เน้นการส่งออก ทำให้อาจกดดันผลประกอบการบริษัท และ Valuation ที่ใกล้เคียงกับค่าเฉลี่ย ทำให้ภาพรวมการลงทุนในญี่ปุ่นในช่วง 3-6 เดือนข้างหน้ายังไม่น่าสนใจ

มุมมอง KS – ปรับมุมมองขึ้นจาก Underweight (มุมมองลบ) มาเป็น Neutral (เป็นกลาง) ด้วย 4 เหตุผลหลักๆ

- ค่าแรงที่ปรับเพิ่มขึ้นเพื่อต่อสู้กับภาวะเงินฝืดและกระตุ้นเศรษฐกิจจากการเพิ่มรายได้ภาคครัวเรือน ซึ่งคิดเป็น 55-60% ของ GDP สิ่งนี้นำมาซึ่งการปรับขึ้นของประมาณการกำไร (EPS) Topix Index ของนักวิเคราะห์ อ้างอิงจาก Bloomberg

- มองว่าญี่ปุ่นน่าจะได้รับผลกระทบที่จำกัดจากเศรษฐกิจจีนที่ชะลอตัวลงเนื่องจากการส่งออกสินค้าไปจีนในภาพรวมลดลง แต่กลับกันการส่งออกไปสหรัฐฯ เพิ่มขึ้น ซึ่งชัดเจนว่าปี 2025 สหรัฐฯ เป็นประเทศที่หลายสำนักมองว่าการเติบโตเศรษฐกิจน่าจะแข็งแกร่ง

- ทาง KS เชื่อว่านักลงทุนบางส่วนจะมีการ rotate เงินภายในตลาด ออกจากหุ้นสหรัฐฯ ที่แนวโน้มดีจริงแต่ valuation เริ่มตึงตัว มาลงทุนในญี่ปุ่น ซึ่ง valuation ถูกกว่าและคาดการณ์กำไรมีแนวโน้มถูกปรับขึ้น และ

- มองว่าการขึ้นดอกเบี้ยของธนาคารการญี่ปุ่นไม่น่ากังวล เพราะมองว่าเศรษฐกิจญี่ปุ่นอยู่ในช่วง early recovery ทำให้ธนาคารกลางญี่ปุ่นสามารถขึ้นดอกเบี้ยได้ อีกทั้งยังออกมาสื่อสารออกมาสื่อสารด้วยท่าทีที่ชัดเจนขึ้นกว่าช่วงที่เริ่มขึ้นดอกเบี้ยใหม่ๆ ทำให้คาดว่านักลงทุนน่าจะมีความเชื่อมั่นมากขึ้น

อ่านมาถึงตรงนี้แล้วทุกคนคงสงสัยว่าเราควรลงทุนอย่างไรดี เราแนะนำให้

- สำรวจตัวเองก่อนว่าเป็นคนมีเวลาในการบริหารจัดการ Core Portfolio ของตัวเองไหม ถ้าไม่มีเวลาเราแนะนำให้ใช้กองทุนผสม K WealthPLUS Series ที่ลงทุนในสินทรัพย์หลากหลายตามระดับความเสี่ยงที่แตกต่างกันและมีผู้จัดการกองทุนคอยปรับสัดส่วนให้ เป็น Core Portfolio และเลือกลงทุนในกองทุนแนะนำที่กล่าวถึงในบทความนี้ตามความสนใจ ใน Satellite Portfolio เพื่อเน้นสร้างกำไรระยะสั้น แต่หากมีเวลาเลือกสินทรัพย์ลงทุนเองได้ กองทุนแนะนำในบทความนี้อย่าง K-GSELECT และ K-APB-A(A) เป็นกองทุนหุ้นและกองทุนตราสารหนี้ที่ควรเป็นแกนหลักในการสร้าง Core Portfolio สัดส่วนที่แนะนำ: K-GSELECT 15-40% (รับความเสี่ยงได้สูงก็ลงทุนเยอะ) K-APB-A(A) 10-25% (รับความเสี่ยงได้สูงก็ลดสัดส่วนไปเพิ่มในสินทรัพย์เสี่ยงอื่นได้)

- พิจารณาลงทุนในสินทรัพย์ที่ทั้ง 2 ที่มีมุมมองเหมือนกันก่อน นั่นคือตราสารหนี้ หุ้นเวียดนาม และหุ้นสหรัฐฯ ส่วนว่าจะลงทุนในกองทุนไหนดี ให้นำเอาปัจจัยต่างๆ เช่น ระดับความเสี่ยงที่ตนเองรับได้ หรือหน้าตาของหุ้นที่กองทุนไปลงทุน มาประกอบการตัดสินใจลงทุน เช่นอยากลงทุนในหุ้นสหรัฐฯ แต่ก็อยากกระจายความเสี่ยงด้วย แนะนำลงทุนใน K-GSELECT ซึ่งมีสัดส่วนหุ้นสหรัฐฯ เยอะ แต่ก็มีการกระจายไปลงทุนในหุ้นพื้นฐานดีของประเทศอื่นด้วย หรือถ้าคิดว่าหุ้นในพอร์ตมีสัดส่วนที่เยอะแล้ว อยากลงทุนในตราสารหนี้เพื่อลดความผันผวนของพอร์ต กองทุนตราสารหนี้อย่าง K-FIXEDPLUS ก็อาจจะตอบโจทย์มากกว่า

- ส่วนที่ทั้ง 2 ที่มีมุมมองต่างกันอย่างชัดเจนอย่างมุมมองต่อหุ้นญี่ปุ่น เราแนะนำให้แบ่งเงินไม่เกิน 5% มาลงทุนเพื่อไม่ให้พลาดโอกาสการเติบโต กอปรกับควร monitor performance รายไตรมาส และอย่าลืมกำหนดจุด cut loss ที่หากราคาลงมาถึงแล้วควรขายเพื่อจำกัดผลขาดทุน การลงทุนที่ไม่มากจนเกินไปก็เป็นการจำกัดผลขาดทุนหากแนวโน้มไม่เป็นไปตามที่คาดในอีกทางหนึ่งด้วย

สิ่งที่ทาง K WEALTH หยิบมาเล่าในบทความนี้เป็นเพียงส่วนหนึ่งเท่านั้น เราแนะนำให้นักลงทุนติดตามอ่านบทความมุมมองการลงทุนรายเดือนฉบับเต็มจากทาง Website K WEALTH และบทวิเคราะห์ฉบับเต็มจากทาง KS เพื่อให้ได้ข้อมูลที่ละเอียดครบถ้วนก่อนตัดสินใจลงทุน

ขอขอบคุณข้อมูลจาก:

• บทวิเคราะห์ KS Investment Strategy – KS Asset Allocation ประจำวันที่ 6 มกราคม 2568

• Outlook 2025 Turning Volatility into Victory จากทีมงาน CIO K WEALTH