ปัญหาการลงทุนแบบเดิม

ในปัจจุบัน นักลงทุนหลายคนเลือกที่จะลงทุนโดยการทำตามคำแนะนำจากผู้อื่นโดยไม่พิจารณาการลงทุนที่เหมาะสมและระดับความเสี่ยงที่ตนเองรับได้ จนอาจส่งผลให้สัดส่วนการลงทุนกระจุกตัวอยู่ในกลุ่มสินทรัพย์เดียวกันมากเกินไป เมื่อเกิดความผันผวนหรือการปรับตัวลงของตลาด นักลงทุนเหล่านี้มักจะประสบปัญหาขาดทุนอย่างรุนแรง เนื่องจากการลงทุนที่ไม่มีความหลากหลายและขาดการกระจายความเสี่ยงอย่างเหมาะสม ทำให้การจัดการพอร์ตการลงทุนเป็นสิ่งสำคัญที่นักลงทุนควรให้ความสนใจ เพื่อป้องกันความเสี่ยงและเพิ่มโอกาสในการสร้างผลตอบแทนที่มั่นคงในระยะยาว

แก้ไขปัญหาเดิมๆ จากการลงทุนที่เป็นระบบมากขึ้น

การจัดพอร์ตการลงทุนที่มีประสิทธิภาพ เป็นกลยุทธ์สำคัญในการแก้ไขปัญหาความเสี่ยงจากการลงทุนที่กระจุกตัว การกระจายการลงทุนไปในสินทรัพย์หลากหลายประเภทช่วยให้นักลงทุนสามารถบรรลุเป้าหมายการลงทุนได้อย่างเหมาะสม ลดความผันผวน และเพิ่มโอกาสในการสร้างผลตอบแทนที่ดีในระยะยาว โดยทั่วไปแล้ว การจัดพอร์ตการลงทุนมีสองรูปแบบหลัก ได้แก่

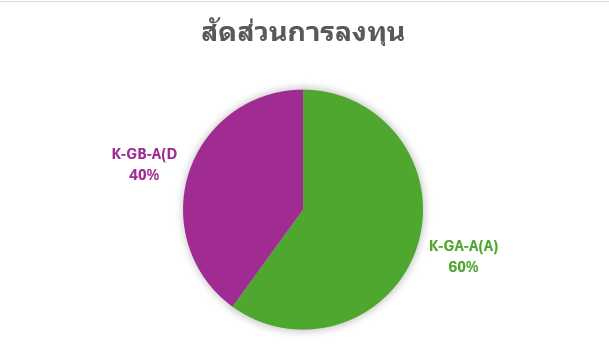

- การลงทุนในหุ้นและตราสารหนี้ โดยแบ่งสัดส่วนลงทุน 60% ในหุ้น และอีก-40% ลงในตราสารหนี้

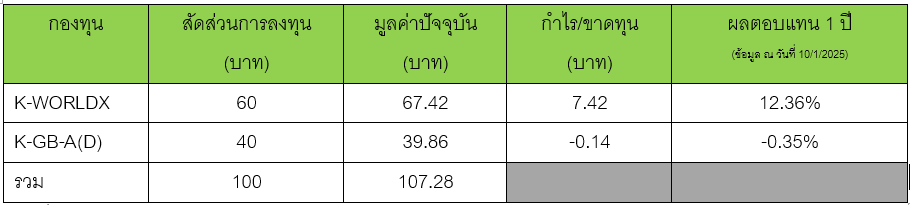

ในบทความนี้จะใช้กองทุน K-WORLDX แทนการลงทุนในหุ้น และกองทุน K-GB-A(D) แทนการลงทุนในตราสารหนี้ ยกตัวอย่างเช่น หากมีการลงทุนเป็นจำนวนเงินทั้งหมด 100 บาท ตามสัดส่วนข้างต้น เริ่มต้นลงทุนเดือนม.ค. 67 เมื่อเวลาผ่านไป 1 ปี ผลตอบแทนที่ได้รับจะเป็นดังนี้

ที่มา: Kasset

การลงทุนในหุ้นและตราสารหนี้ในสัดส่วน 60-40% หลังจากผ่านไป 1 ปี เงินลงทุนจะเพิ่มขึ้นเป็น 107.28 บาท จากเงินต้น 100 บาท ซึ่งหมายความว่ามีกำไร 7.28 บาท หรือคิดเป็นผลตอบแทน 7.28% อย่างไรก็ตาม การลงทุนแบบนี้อาจเป็นการกระจายการลงทุนในสินทรัพย์ที่ไม่ครอบคลุมทั้งหมด เนื่องจากลงทุนแค่ในตราสารหนี้และหุ้น สินทรัพย์กลุ่มอื่นสามารถให้ผลตอบแทนดีในสภาวะเศรษฐกิจโลกที่แตกต่างกัน เช่น ในช่วงเกิดวิกฤติราคาทองคำให้ผลตอบแทนที่ดี หรือในช่วงที่อัตราดอกเบี้ยกลับทิศเป็นขาลงตราสารหนี้ระยะยาวก็จะได้รับผลตอบแทนที่น่าสนใจด้วยเช่นกัน

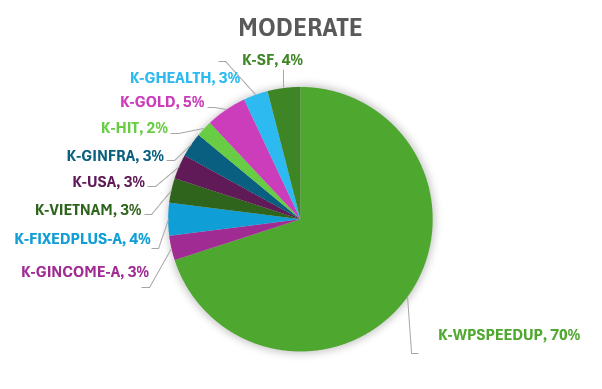

- การจัดพอร์ตแบบ Core and Satellite ที่มีสัดส่วน Core 70% Satellite30%

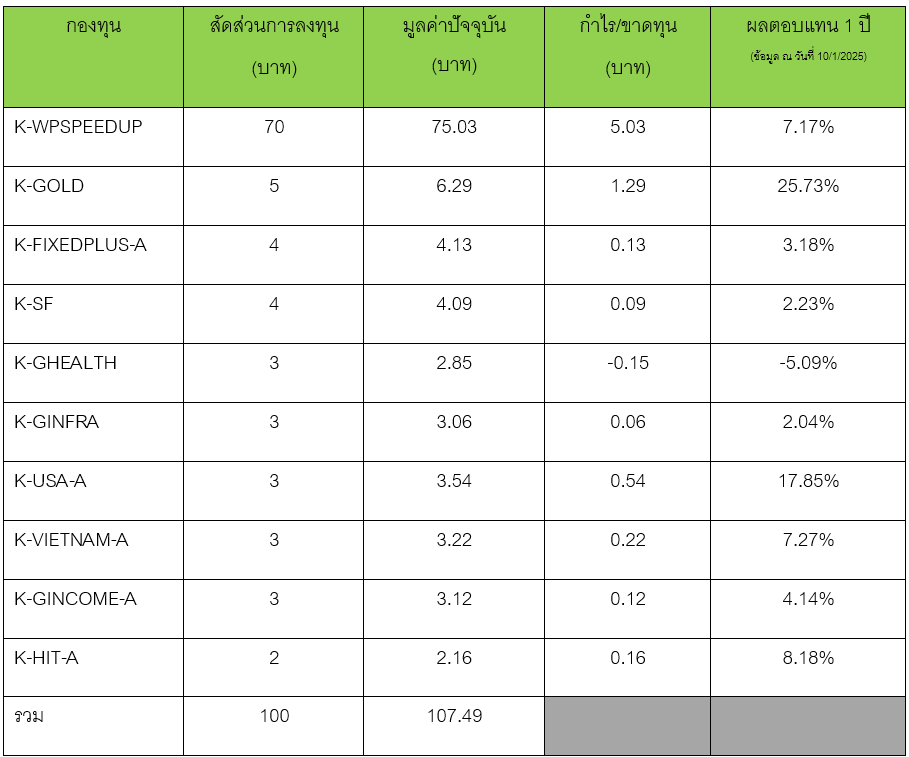

ในแผนการลงทุนนี้จะเลือกกระจายการลงทุนในพอร์ตแบบเสี่ยงปานกลาง (Moderate) โดยเน้นให้กองทุนผสมอย่าง K-WPSPEEDUP เป็นแกนหลักในการลงทุนระยะยาว (Core) คิดเป็นสัดส่วน 70% ของพอร์ต เพื่อสร้างความมั่นคงและโอกาสเติบโตระยะยาว ส่วนที่เหลืออีก 30% ลงทุนในสินทรัพย์หลากหลาย (Satellite) เพื่อมองหาโอกาสเพิ่มผลตอบแทนระยะสั้น ยกตัวอย่างเช่น หากมีการลงทุนเป็นจำนวนเงินทั้งหมด 100 บาท ตามสัดส่วนข้างต้น เริ่มต้นเดือนม.ค. 67 เมื่อเวลาผ่านไป 1 ปี ผลตอบแทนที่ได้รับจะเป็นดังนี้

ที่มา: Kasset

จะเห็นได้ว่าการจัดพอร์ตแบบ Core and Satellite ที่มีสัดส่วน 70-30% หลังจากผ่านไป 1 ปี ให้ผลตอบแทน 107.49 บาท จากเงินต้น 100 บาท ซึ่งหมายความว่ามีกำไร 7.49 บาท หรือคิดเป็น 7.49% กลยุทธ์นี้ไม่เพียงช่วยกระจายความเสี่ยงจากการลงทุนที่กระจุกตัว แต่ยังช่วยเพิ่มขีดความสามารถในการทำกำไรเพื่อให้พอร์ตเติบโตไปพร้อมกับการปรับตัวของสินทรัพย์แต่ละประเภทตามจังหวะที่เหมาะสม

วิธีการจัดการพอร์ตให้เหมาะกับตัวเรา

การจัดพอร์ตการลงทุนให้เหมาะสมกับตนเองนั้นควรคำนึงถึงปัจจัยหลายประการ ยกตัวอย่างเช่น ในเรื่องของความเสี่ยงไม่ได้หมายถึงแค่การลงทุนเท่านั้น แต่รวมถึงความต้องการทางการเงินในอนาคตซึ่งอาจมีการเปลี่ยนแปลง และสุดท้ายคือควรลงทุนโดยยึดมั่นเป้าหมายที่ตั้งไว้ โดยมีรายละเอียดดังนี้

- ความเสี่ยงไม่ได้มีแค่ในการลงทุน: โดยปกติแล้วถ้าอยากรู้ว่าเรารับความเสี่ยงได้ระดับไหน – ต่ำ กลาง หรือสูง – ส่วนใหญ่ก็ต้องเริ่มจากการทำแบบประเมินความเสี่ยงตอนเปิดบัญชีหรือซื้อกองทุนที่หลายคนคุ้นเคยกันดี แต่จริง ๆ แล้วความเสี่ยงไม่ได้มีแค่เรื่องสภาวะตลาดการลงทุนที่เปลี่ยนไปหรือการวิเคราะห์การลงทุนที่ผิดพลาด แต่ยังมีความเสี่ยงจากเหตุการณ์ที่ไม่คาดคิด เช่น ถ้าเราวางแผนลงทุนระยะยาวเพื่อเกษียณ แต่บังเอิญมีเหตุฉุกเฉินที่ต้องใช้เงินด่วน ทำให้ต้องขายสินทรัพย์ลงทุนก่อนเวลา ที่อาจกระทบเป้าหมายการลงทุนโดยรวมได้ วิธีช่วยแก้ไขปัญหาคือควรเตรียมเงินสำรองไว้อย่างน้อย 6 เท่าของค่าใช้จ่ายต่อเดือน เพื่อเอาไว้ใช้ในยามฉุกเฉิน

- นอกจากระยะเวลาการลงทุน ยังต้องคำนึงถึงเป้าหมายชีวิตที่เปลี่ยนไป: การวางแผนระยะเวลาการลงทุนเป็นเรื่องสำคัญเพราะจะช่วยให้เลือกสินทรัพย์ได้เหมาะสม เช่น ลงทุนระยะสั้นก็อาจเลือกสินทรัพย์ที่มีความเสี่ยงต่ำ แต่ถ้าระยะยาวก็มองหาโอกาสเติบโตจากหุ้นหรือกองทุนได้มากขึ้น แต่อย่าลืมว่าชีวิตเราไม่ได้หยุดนิ่ง สถานการณ์และเป้าหมายอาจเปลี่ยนไปได้ เช่น ตอนเริ่มลงทุนเราอาจโสด ใช้จ่ายไม่มาก ลงทุนแบบเสี่ยงได้เต็มที่ แต่เมื่อเวลาผ่านไป แต่งงาน มีลูก ค่าใช้จ่ายเพิ่มขึ้น การลงทุนแบบเดิมอาจไม่ตอบโจทย์อีกต่อไป สิ่งที่ควรทำคือคอยปรับพอร์ตให้เหมาะสมกับชีวิตและเป้าหมายที่เปลี่ยนไป หรือแบ่งพอร์ตการลงทุนออกเป็นหลายส่วนตามความสำคัญ เช่น พอร์ตระยะสั้นไว้ใช้จ่ายฉุกเฉิน พอร์ตระยะยาวไว้เพื่อการเกษียณ จะช่วยให้การลงทุนยืดหยุ่นและบริหารจัดการได้ง่ายขึ้น

- การลงทุนที่ดีคือการลงทุนที่เหมาะสมกับเป้าหมายการลงทุน: นอกจากการเตรียมเงินสำรองและปรับพอร์ตให้เหมาะกับช่วงชีวิตแล้ว การลงทุนที่ดีควรตอบโจทย์เป้าหมายส่วนตัวของเราโดยตรง เช่น ถ้าคุณมีเป้าหมายส่งลูกเรียนต่อต่างประเทศ หรือเก็บเงินแต่งงาน การลงทุนควรมุ่งเน้นไปที่ความมั่นคงและเหมาะสมกับระยะเวลาที่ต้องใช้เงิน ในขณะที่บางคนวางแผนเกษียณ การลงทุนอาจเน้นสร้างผลตอบแทนระยะยาวที่เติบโตได้ดี การกำหนดเป้าหมายที่ชัดเจนจึงช่วยให้เลือกสินทรัพย์และแผนการลงทุนได้อย่างเหมาะสม และหลีกเลี่ยงความเสี่ยงที่ไม่จำเป็น ไม่ใช่แค่การเลือกสินทรัพย์ที่ดีเท่านั้น แต่ต้องมองให้รอบด้านว่าสินทรัพย์เหล่านั้นช่วยให้บรรลุเป้าหมายชีวิตหรือไม่ การลงทุนแบบมีกลยุทธ์และมีเป้าหมายชัดเจนจะช่วยให้ไม่หลุดโฟกัสและก้าวไปสู่เป้าหมายทางการเงินได้อย่างมั่นคง

การปรับพอร์ตตามสถานการณ์ตลาด

การปรับพอร์ตหรือที่เรียกกันว่า Rebalancing เป็นการปรับสัดส่วนการลงทุนให้กลับมาเป็นไปตามเป้าหมายที่เราวางไว้ เช่น หากตอนแรกตั้งใจลงทุนในหุ้น 60% และตราสารหนี้ 40% เมื่อเวลาผ่านไปราคาหุ้นเติบโตมากขึ้นจนสัดส่วนหุ้นกลายเป็น 70% ของพอร์ต ซึ่งสูงกว่าเป้าหมายที่วางไว้ จึงต้อง Rebalance เพื่อให้สัดส่วนการลงทุนกลับมาอยู่ในระดับที่เหมาะสม

- Rebalance ทำอย่างไร: เริ่มจากการตรวจสอบสัดส่วนการลงทุนปัจจุบันว่าตรงตามเป้าหมายที่ตั้งไว้หรือไม่ หากสินทรัพย์ใดมีมูลค่าเพิ่มขึ้นจนเกินสัดส่วนที่กำหนดไว้ เช่น หุ้นเพิ่มจาก 60% เป็น 70% อาจต้องขายหุ้นบางส่วนเพื่อลดความเสี่ยง แล้วนำเงินที่ได้ไปซื้อสินทรัพย์ที่มีสัดส่วนต่ำกว่า เช่น ตราสารหนี้ วิธีนี้จะช่วยให้พอร์ตกลับมามีความสมดุลตามแผนที่ตั้งไว้

ตัวอย่างการปรับพอร์ตเมื่อสัดส่วนสินทรัพย์โตเกินเป้าหมาย

สมมติว่าเริ่มต้นลงทุนในหุ้น 60% และตราสารหนี้ 40% หลังจากผ่านไป 1 ปี หุ้นโตขึ้นจนกลายเป็น 70% ของพอร์ต ขณะที่ตราสารหนี้ลดลงเหลือ 30% หากไม่ปรับพอร์ต ความเสี่ยงจะเพิ่มขึ้นเพราะพอร์ตมีสัดส่วนในหุ้นที่มากเกินไป การปรับพอร์ตคือการขายหุ้นบางส่วนให้เหลือ 60% และนำเงินไปซื้อเพิ่มในตราสารหนี้ให้กลับมาอยู่ที่ 40%

- ความถี่ในการทำ Rebalance ที่เหมาะสม: การปรับพอร์ตไม่ควรทำบ่อยเกินไป เพราะอาจเกิดค่าใช้จ่ายในรูปแบบค่าธรรมเนียมที่ไม่จำเป็น โดยช่วงเวลาที่เหมาะสมคือทุก 6 เดือน หรือปีละครั้ง นอกจากนี้ หากเกิดเหตุการณ์ที่ส่งผลกระทบต่อเศรษฐกิจหรือเหตุการณ์ที่ทำให้สินทรัพย์เติบโตเกินเป้าหมายเร็วกว่าที่คาด เช่น ราคาหุ้นพุ่งสูงในเวลาอันสั้น การพิจารณาปรับพอร์ตในช่วงเวลาดังกล่าวก็อาจเป็นทางเลือกที่ดีเพื่อรักษาสมดุลของการลงทุน

ขอขอบคุณข้อมูลจาก: Kbank, Kasset