-

ในมุมมองของ KS มองว่า แผน Copayment ใหม่ ที่จะเริ่มบังคับใช้ในเดือนมีนาคม 2568 เป็นความท้าทายสำหรับบริษัทประกันในการออกแบบกรมธรรม์ที่น่าสนใจ และมีแนวโน้มเปลี่ยนพฤติกรรมผู้บริโภคให้ลดการใช้บริการสุขภาพที่ไม่จำเป็น อย่างไรก็ดี ผู้บริหารโรงพยาบาลเอกชนชั้นนำหลายแห่งให้ข้อมูลว่าผลกระทบจากแผน Copayment ต่อรายได้ประกันของบริษัทค่อนข้างน้อย เช่น BDMS เปิดเผยว่าผลกระทบคาดจะอยู่ราว 1-2% ของรายได้รวม

-

การศึกษาพบว่า ผู้มีรายได้สูงมักไม่ไวต่อการเปลี่ยนแปลงราคาและส่วนใหญ่ยังคงต่ออายุประกันแบบ Non-Deductible แม้ค่าเบี้ยประกันจะเพิ่มขึ้น แต่แผน Copayment อาจส่งผลให้ผู้เอาประกันเปลี่ยนไปใช้บริการโรงพยาบาลที่มีค่าใช้จ่ายต่ำลง และช่วยเพิ่มจำนวนผู้เอาประกันให้กับโรงพยาบาลบางแห่ง

-

ผู้ที่ถือประกันสุขภาพอยู่แล้วและพอใจกับแผนปัจจุบันสามารถคงแผนเดิมไว้ได้ ส่วนผู้ที่ยังไม่มีประกันสุขภาพ ควรพิจารณาซื้อประกันแบบเหมาจ่ายก่อนแผน Copayment มีผลบังคับใช้ สำหรับนักลงทุนหุ้นกลุ่มโรงพยาบาล แนะนำให้ติดตามสถานการณ์อย่างใกล้ชิด เนื่องจากยังมีปัจจัยอื่นๆ ที่ต้องพิจารณา เช่น แนวโน้มผลประกอบการไตรมาส 4 ภาพเศรษฐกิจไทยในปีนี้ รวมถึงการแข่งขันที่สูงขึ้นในกลุ่ม

เชื่อว่าหลายท่านคงได้มีโอกาสติดตามข่าวสารเกี่ยวกับแผน Copayment หรือการกำหนดให้ผู้เอาประกันต้องมีค่าใช้จ่ายร่วมเมื่อเบิกเคลมประกันสุขภาพ ซึ่งจะมีผลบังคับใช้ตั้งแต่เดือน มี.ค. 68 เป็นต้นไป ผ่านทางบทความ Hot Issue ของ K WEALTH หรือสื่อ Online ต่างๆ วันนี้ทาง K WEALTH ขอนำประเด็นที่เกี่ยวข้องกับ Copayment ที่น่าสนใจในมุมมองของ KS เพราะในช่วงที่ผ่านมา KS มีออกบทวิเคราะห์กลุ่ม Healthcare ทั้งที่นักวิเคราะห์ศึกษาหาข้อมูลเองและเชิญผู้บริหารของโรงพยาบาลเอกชนชั้นนำ 5 แห่ง ที่จดทะเบียนซื้อขายในตลาดหลักทรัพย์ มาให้ข้อมูลนักลงทุน มาเล่าให้ทุกท่านฟังในบทความนี้

ความท้าทายของแผน Copayment ในไทย

ทาง KS ตั้งข้อสังเกตว่า หากแผน Copayment ส่งผลเชิงบวกต่อการตัดสินใจของผู้เอาประกันจริง แผน Copayment ก็ควรจะมีส่วนแบ่งตลาดที่เพิ่มขึ้นอย่างมีนัยยะเพราะไม่ใช่เรื่องใหม่ เพราะทางคปภ. มีการออกกฏระเบียบเกี่ยวกับแผน Copayment มาตั้งแต่ปี 2564 แล้ว ตามมาตรฐานประกันสุขภาพแบบใหม่ (New Health Standard) ที่กำหนดว่าบริษัทประกันไม่สามารถยกเลิกกรมธรรม์ลูกค้าแม้มีการเคลมจำนวนมาก แต่เขียนเป็น Penalty Clauses ได้ว่าลูกค้าต้องร่วมจ่าย (Co-payment) ค่ารักษาพยาบาลในอัตราคงที่ตามข้อตกลง มีหลายสังเกตที่บ่งชี้ว่า Copayment ในไทยยังคงมีความท้าทายอยู่มากในไทย สรุปได้ดังนี้

- โดยทั่วไป แผน Copayment ส่งกระทบเชิงลบต่อ healthcare demand เนื่องจากต้องร่วมจ่ายถ้าไปหาหมอ คนจึงรู้สึกว่าถ้าไม่ป่วยจริงก็ไม่อยากไปโรงพยาบาล ดังนั้นจะเป็นความท้าทายต่อบริษัทประกันอย่างมากที่จะออกแบบแผนกรมธรรม์ที่ทั้งดึงดูดให้ลูกค้าสนใจซื้อประกัน แต่สิ่งที่ต้องใส่เข้าไปในแผนคือสิ่งที่ลดความอยากใช้บริการประกันภัย เพราะถ้าผลประโยชน์จากการซื้อประกันไม่คุ้มกับค่าเบี้ยที่จ่ายไป ผู้ซื้อก็มีแนวโน้มจะใช้เงินสดจ่ายค่ารักษาพยาบาลมากกว่า

- อุตสาหกรรมประกันสุขภาพ (health insurance) ค่อนข้างแข่งขันสูง มีบริษัทประกันทั้ง life และ non-life รวมกันกว่า 70 เจ้าที่สามารถขายประกันสุขภาพได้

- ทาง KS พบว่ากลุ่มผู้มีรายได้สูงที่ซื้อประกันยอดสูงจะไม่ค่อย sensitive กับราคา ดังนั้นส่วนใหญ่จะต่อกรมธรรม์แม้ว่าบริษัทประกันจะปรับค่าเบี้ยขึ้นตามค่าใช้จ่ายในการรักษาพยาบาลที่เพิ่มขึ้น การ convert มาใช้ Copayment plan จึงมักจะไม่เห็นกับกลุ่มลูกค้าเดิมที่มีประกันอยู่แล้ว

คาดการณ์ผลกระทบของแผน Copayment ต่อโรงพยาบาลเอกชนในไทย

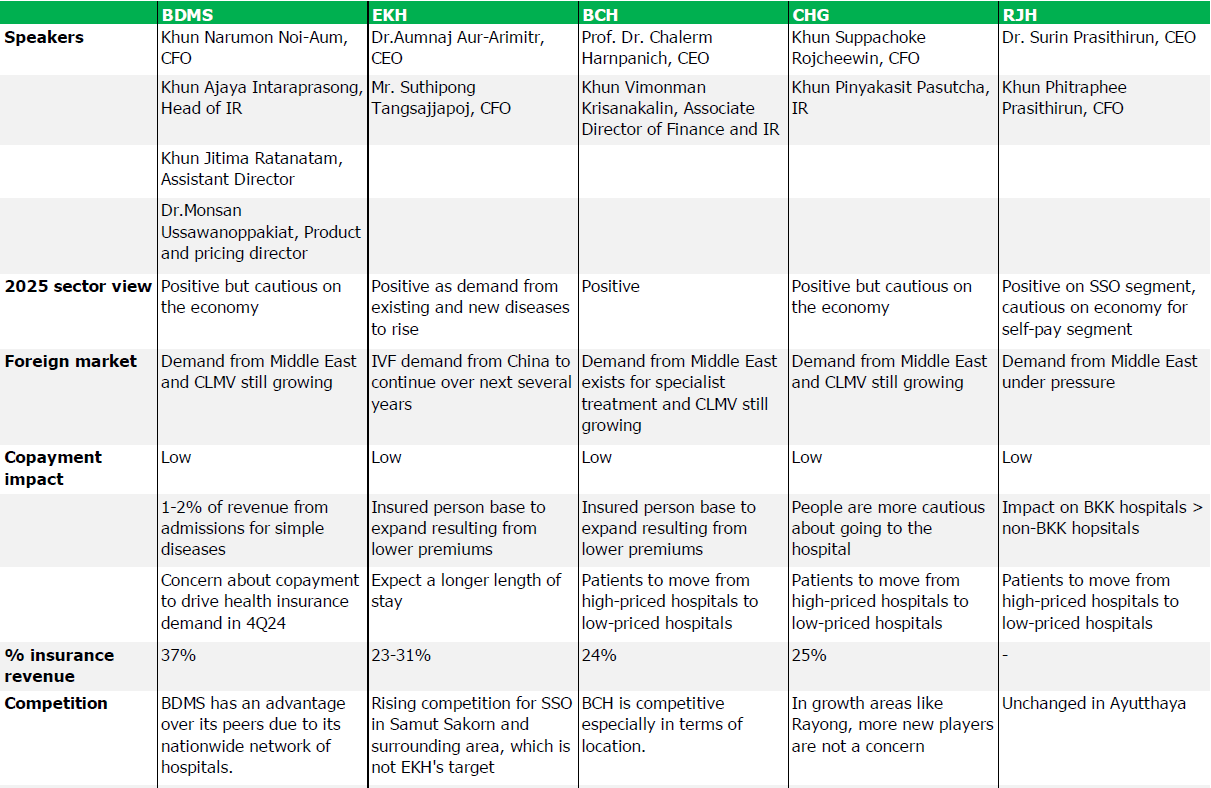

ทาง KS มีการจัดงาน KS Hospital Day เชิญผู้บริหารของโรงพยาบาลเอกชนที่จดทะเบียนซื้อขายในตลาดหลักทรัพย์ทั้งหมด 5 แห่ง คือ 1) บริษัท กรุงเทพดุสิตเวชการ จำกัด (มหาชน) หรือ BDMS 2) บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH 3) บริษัท บางกอก เชน ฮอสปิทอล จำกัด (มหาชน) หรือ BCH 4) บริษัท โรงพยาบาลจุฬารัตน์ จำกัด (มหาชน) หรือ CHG และ 5) บริษัท โรงพยาบาลราชธานี จำกัด (มหาชน) หรือ RJH มาให้ข้อมูลกับลูกค้าสถาบัน ซึ่งหนึ่งในประเด็นที่มีการให้ข้อมูลคือแผน Copayment เพราะสร้างความกังวลต่อการดำเนินงานของกลุ่มจนทำให้ HELTH ซึ่งเป็นตัวแทนหุ้นกลุ่ม Healthcare Services ของไทยปรับตัวลงราว 3.5% ในช่วง 1 เดือนที่ผ่านมา

ที่มา: KS Research

หากอิงจากตารางสรุปด้านบนจะเห็นว่า ในภาพรวมผู้บริหารของทุกโรงพยาบาลมองเหมือนกันว่าผลกระทบของแผน Copayment ต่อรายได้ประกันค่อนข้างต่ำ (บริษัทส่วนใหญ่มีสัดส่วนรายได้จากประกันอยู่ราว 25-30% ของรายได้รวม และ BDMS มีสัดส่วนรายได้ประกันสูงถึง 37% ของรายได้รวม) สิ่งที่น่าสนใจคือผู้บริหารของ BDMS ซึ่งมีสัดส่วนรายได้ประกันสูงที่สุด ให้ข้อมูลว่ามีเพียง 1-2% ของรายได้รวมของบริษัท ที่เกี่ยวข้องกับแผน Copayment ซึ่งถือเป็นตัวเลขที่ไม่มีนัยยะสำคัญ และผู้บริหารส่วนใหญ่มองว่าแผน Copayment สามารถเพิ่มฐานคนไข้ประกันของแต่ละโรงพยาบาลได้ แต่เป็นการกระตุ้นให้คนไข้เปลี่ยนจากการใช้บริการโรงพยาบาลที่มีค่าใช้จ่ายแพงสู่ตัวเลือกที่ราคาย่อมเยาว์กว่า

เราแนะนำอย่างไร?

อ่านมาถึงตรงนี้แล้วหลายท่านคงมีคำถามในใจว่า แล้วเอาอย่างไรต่อดี เราแบ่งคำแนะนำออกตามชนิดของผู้เกี่ยวข้องที่แตกต่างกันหากคุณเป็น...

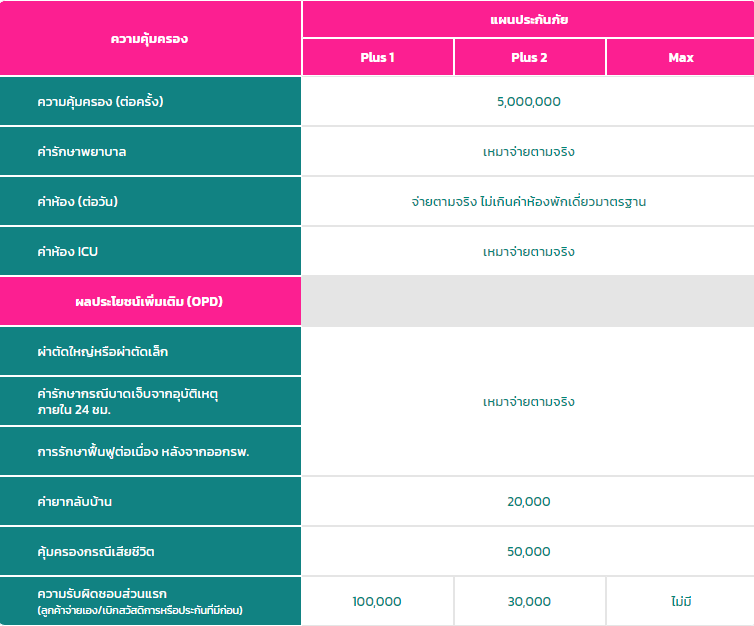

- คนที่ถือประกันสุขภาพอยู่แล้ว – ถ้าพอใจกับแผนที่ถืออยู่แล้วก็นั่งทับมือได้ เพราะไม่ได้รับผลกระทบจากแผน Copayment ที่กำลังจะบังคับใช้เดือนมี.ค. 68 นี้ แต่หากกังวลว่าวงเงินความคุ้มครองจะไม่เพียงพอกับค่ารักษาพยาบาลที่มีแนวโน้มเพิ่มขึ้นทุกปี ก็แนะนำให้ลองศึกษาประกันสุขภาพ D Health Plus แผน Max ซึ่งให้ความคุ้มครองสูงสุดถึง 5 ล้านบาท และแนะนำให้ซื้อก่อนหมดเดือนก.พ. 68 นี้

-

คนที่ยังไม่มีประกันสุขภาพเลย – อ้างอิงจากบทความ “ประเด็นร้อน: Copayment กระทบแค่ไหนต่อประกันสุขภาพ และธุรกิจโรงพยาบาล” เราแนะนำพิจารณาซื้อประกันสุขภาพที่คุ้มครองค่าใช้จ่ายแบบเหมาจ่าย ในช่วงที่สุขภาพยังแข็งแรงและแผน Copayment ยังไม่มา เพราะเมื่อซื้อแล้วหากไม่ได้มีการเบิกเคลมสูงหรือบ่อยเกินไป ก็จะยังคงได้รับความคุ้มครองเต็มจำนวนอยู่ แนะนำเป็น D Health Plus แผน Max เช่นกัน อย่างไรก็ดี หากซื้อในช่วงที่เงื่อนไข Copayment ใหม่บังคับใช้แล้ว ควรศึกษาค่าใช้จ่ายเบื้องต้นของการรักษาพยาบาลในแต่ละโรคเพื่อเตรียมเงินสดสภาพคล่องให้เพียงพอสำหรับแผน Copayment ทุกครั้งที่มีการใช้บริการรักษาพยาบาล ที่มา: MTL

คนที่ยังไม่มีประกันสุขภาพเลย – อ้างอิงจากบทความ “ประเด็นร้อน: Copayment กระทบแค่ไหนต่อประกันสุขภาพ และธุรกิจโรงพยาบาล” เราแนะนำพิจารณาซื้อประกันสุขภาพที่คุ้มครองค่าใช้จ่ายแบบเหมาจ่าย ในช่วงที่สุขภาพยังแข็งแรงและแผน Copayment ยังไม่มา เพราะเมื่อซื้อแล้วหากไม่ได้มีการเบิกเคลมสูงหรือบ่อยเกินไป ก็จะยังคงได้รับความคุ้มครองเต็มจำนวนอยู่ แนะนำเป็น D Health Plus แผน Max เช่นกัน อย่างไรก็ดี หากซื้อในช่วงที่เงื่อนไข Copayment ใหม่บังคับใช้แล้ว ควรศึกษาค่าใช้จ่ายเบื้องต้นของการรักษาพยาบาลในแต่ละโรคเพื่อเตรียมเงินสดสภาพคล่องให้เพียงพอสำหรับแผน Copayment ทุกครั้งที่มีการใช้บริการรักษาพยาบาล ที่มา: MTL

- นักลงทุนหุ้นกลุ่มโรงพยาบาล – เราแนะนำให้รอดูสถานการณ์ก่อนตัดสินใจเข้าซื้อ เพราะแม้ว่าผลกระทบจากแผน Copayment ต่อโรงพยาบาลจะมีไม่มาก และราคาหุ้นปรับตัวลงมาพอสมควรจนอาจเป็นสุดเข้าซื้อที่ดี แต่การลงทุนต้องดูหลายปัจจัยประกอบกัน หากอิงบทวิเคราะห์ของ KS จะพบว่ามีทั้งปัจจัยบวกและลบปนกันไป ปัจจัยบวกคือแนวโน้มรายได้ในภาพระยะยาวยังคงเป็นขาขึ้น และผลกระทบที่จำกัดของแผน Copayment ช่วยให้ตลาดคลายความกังวลได้บ้าง แต่ปัจจัยลบก็ยังมี เช่น แนวโน้มรายได้ของหลายโรงพยาบาลในไตรมาส 4 ที่คาดจะลดลงจากไตรมาสก่อน และผู้บริหารยังคงมีมุมมองระมัดระวังต่อเศรษฐกิจไทยในปีนี้ การแข่งขันที่อาจสูงขึ้นเห็นได้จากทุกโรงพยาบาลที่มาให้ข้อมูลมีแผนการเปิดโรงพยาบาลใหม่ทั้งสิ้น

ขอขอบคุณข้อมูลจาก:

- บทวิเคราะห์ KS วันที่ 10 มกราคม 68 – Healthcare Sector: Understanding Copayment and impact

- บทวิเคราะห์ KS วันที่ 16 มกราคม 68 – Healthcare Sector: Positive but cautious on economy

- สัญญาเพิ่มเติม ดี เฮลท์ พลัส (D Health Plus) | บมจ.เมืองไทยประกันชีวิต

.