Know the Markets จับทิศเศรษฐกิจโลก ส่องทุกตลาดเงินตลาดทุน ครอบคลุมทุกประเภทสินทรัพย์

บริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด หรือ K Asset ร่วมกับ J.P. Morgan Asset Management นำเสนอทั้งผลิตภัณฑ์กองทุนรวมและมุมมองการลงทุนเชิงลึกให้นักลงทุนไทย หนึ่งในนั้นคือเอกสารมุมมองการลงทุน Know the Markets สำหรับในบทความนี้จะหยิบยกตัวเลขเศรษฐกิจที่สำคัญของจีนมาเพื่อวิเคราะห์ว่าเศรษฐกิจของประเทศมหาอำนาจอันดับ 2 ของโลก เริ่มกลับมาฟื้นตัวหรือยัง?

- ภาคอสังหาริมทรัพย์: China Property Sector Fundamental

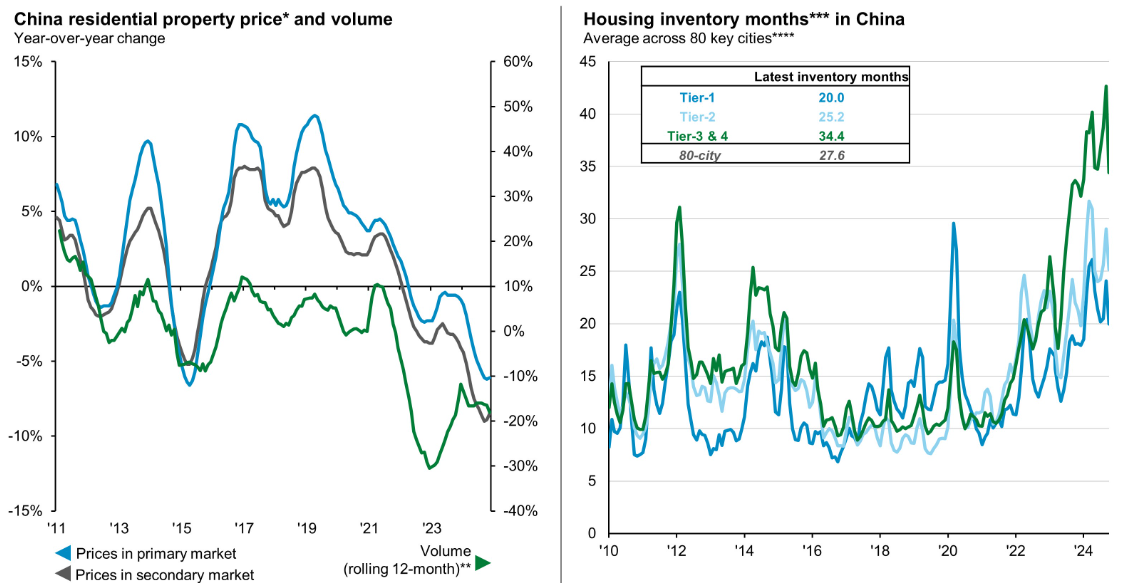

ภาคอสังหาฯ เป็นภาคส่วนที่สำคัญแทบจะที่สุดของเศรษฐกิจจีน เพราะประชาชนจีนเก็บความมั่งคั่งที่สะสมมาประมาณ 70% ไว้กับการซื้ออสังหาฯ ดังนั้นถ้าหากราคาอสังหาฯ ซบเซา ย่อมกระทบทั้งความมั่นใจและการใช้จ่ายของประชาชนจีน และส่งผลเสียต่อการเติบโตของเศรษฐกิจจีน

เริ่มจากกราฟซ้ายมือที่แสดงราคาอสังหาฯ มือหนึ่ง (เส้นสีฟ้า) และมือสอง (เส้นสีเทา) ในช่วงตั้งแต่ปี 2021-ปัจจุบัน ซึ่งเป็นช่วงที่อสังหาฯ จีนซบเซาอย่างรุนแรง จะเห็นว่าราคาอสังหาฯ ทั้งมือหนึ่งและมือสองมีการปรับตัวลงมาตั้งแต่รัฐบาลจีนเพิ่มความเข้มงวดการกำกับดูแลภาคอสังหาฯ ช่วงกลางปี 2021 จนถึงปัจจุบัน ราคาที่ปรับตัวลงต่อเนื่องนี้สะท้อนภาพอุปสงค์ที่อ่อนแอลง ผ่านปริมาณการซื้ออสังหาฯ (เส้นสีเขียว) ที่ปรับลดลงค่อนข้างมากตั้งแต่ช่วงกลางปี 2021 เป็นต้นมา แม้ว่าจะมีการฟื้นตัวขึ้นมาในช่วงต้นปี 2023 หลังเริ่มลดอัตราดอกเบี้ยและเริ่มมีมาตรการกระตุ้นด้านอสังหาฯ แต่ตั้งแต่ปี 2024 เป็นต้นมากลับมาปรับตัวลงอีกครั้งเพราะมาตรการที่ออกมาไม่สามารถเรียกความเชื่อมั่นได้

ขณะที่กราฟขวามือซึ่งแสดงระยะเวลาขายอสังหาฯ ทั้งในเมือง Tier 1, Tier 2 และ Tier 3&4 ชี้ไปในทางเดียวกันว่าบริษัทพัฒนาอสังหาฯ ใช้เวลาขายอสังหาฯ นานขึ้น นับตั้งแต่กลางปี 2021 เป็นต้นมา

กล่าวโดยสรุปคือโดยรวมตลาดอสังหาฯ จีนยังคงซบเซา และจะยังเป็นปัจจัยกดดันเศรษฐกิจจีนต่อไปในระยะต่อจากนี้

- ภาคบริโภคภายใน: China Consumption

ทีนี้ไปดูกันที่ภาคบริโภคภายใน เริ่มที่ภาพรวมจากกราฟซ้ายมือด้วยดัชนีความเชื่อมั่นผู้บริโภค (Consumer confidence index - เส้นสีฟ้า) ซึ่งปรับตัวลงแรงช่วงต้นปี 2022 สอดคล้องกับดัชนีค้าปลีก (เส้นสีเขียว) ที่พลิกจากขยายตัวมาเป็นหดตัวในช่วงเวลาใกล้เคียงกัน แม้จะเริ่มฟื้นตัวในระยะหลังมีมาตรการกระตุ้นและการเปิดเมือง แต่ภาพรวมสะท้อนว่าภาคบริโภคภายในรับผลกระทบเชิงลบจากความซบเซาของภาคอสังหาฯ

ในปี 2025 การซื้อขายเครื่องใช้ครัวเรือน (Household appliances) ฟื้นตัวกลับมาเติบโตแรง ส่วนการใช้จ่ายที่ฟุ่มเฟือยอย่างการกินข้าวนอกบ้าน (Restaurant services) และยอดขายยานยนต์ (Auto) แม้กลับมาฟื้นตัว แต่ในภาพรวมการบริโภคภายในยังถือซบเซาโดยเฉพาะหากเทียบกับช่วงก่อนกลางปี 2021

- นโยบายการเงินและการเติบโตของสินเชื่อ: China Monetary Policy and Credit Growth

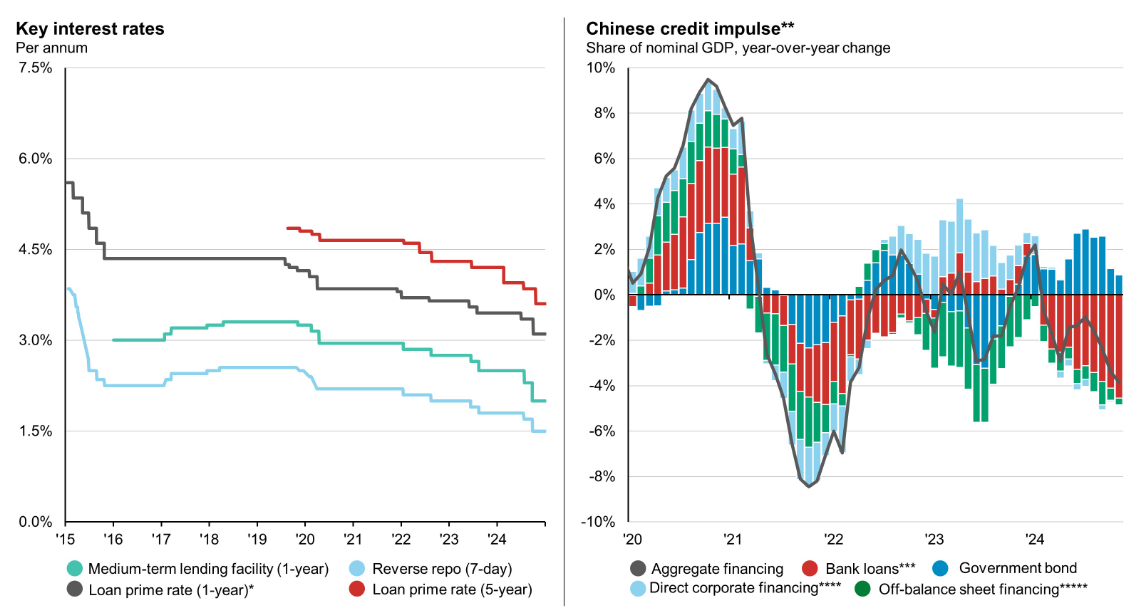

ธนาคารกลางจีน (PBOC) ประกาศปรับทิศทางนโยบายการเงินจาก “prudent” (ระมัดระวัง) ที่ใช้มาตลอด 14 ปี เป็น “moderately loose” (ผ่อนคลายอย่างเหมาะสม) ส่งสัญญาณชัดว่าต่อจากนี้นโยบายการเงินของจีนจะเป็นไปในทิศทางผ่อนคลายมากขึ้น

ซึ่งเราเริ่มเห็นสัญญาณดังกล่าวมาตั้งแต่ช่วงกลางปี 2024 ผ่านการประกาศปรับลดอัตราดอกเบี้ยทั้ง LPR (Loan Prime Rate) อายุ 1 ปี และ 5 ปี อัตราดอกเบี้ย Reverse Repo 7 วัน และอัตราดอกเบี้ย Medium-term lending facility อายุ 1 ปี (กราฟซ้ายมือ)

อย่างไรก็ตาม แม้จะมีการปรับลดอัตราดอกเบี้ยดังกล่าว แต่การปล่อยสินเชื่อยังมีทิศทางลดลงต่อเนื่อง (กราฟซ้ายมือ) อาจชี้ว่าทั้งประชาชนและภาคธุรกิจยังไม่มีความเชื่อมั่นในอนาคตมากพอที่จะก่อหนี้เพื่อลงทุนหรือใช้จ่ายมากขึ้น

China: เริ่มเห็นแสงสว่าง แต่ยังไม่ถึงเวลาที่เหมาะสม

จะเห็นว่าความไม่มั่นใจของประชาชนและภาคธุรกิจเป็นจุดเริ่มต้นของความซบเซาในทุกภาคส่วนของเศรษฐกิจจีน และต้นเหตุเกิดจากปัญหาภาคอสังหาฯ ที่ทำให้ความมั่นคั่งของประชาชนลดลงไปอย่างมาก จนต้องลดการใช้จ่ายและไม่มั่นใจว่ารายได้จะยังมั่นคงเหมือนในอดีตหรือไม่

จึงตอบได้ว่าเศรษฐกิจยังต้องฝ่ามรสุมอยู่ เพียงแต่เป็นมรสุมที่อ่อนกำลังลงแล้ว ซึ่งการออกจากมรสุมลูกนี้ต้องถูกกระตุ้นด้วยมาตรการที่มีประสิทธิภาพ เพื่อสร้างความเชื่อมั่นให้ประชาชนกล้ากลับมาใช้จ่ายมากขึ้นให้ได้ โดยการฟื้นตัวของดัชนีความเชื่อมั่นผู้บริโภคอย่างต่อเนื่องจะเป็นสัญญาณแรกที่ชี้ว่าเศรษฐกิจจีนได้ออกจากมรสุมลูกนี้เรียบร้อยแล้ว

สำหรับมุมมองการลงทุนที่เกี่ยวข้องกับตัวเลขเศรษฐกิจและการลงทุนหุ้นจีนฯ ซึ่งจัดทำโดย K WEALTH สามารถอ่านเพิ่มเติมได้จาก “บทความที่เกี่ยวข้อง”