-

กนง. ปรับลดดอกเบี้ย 0.25% สู่ 2.00% เพื่อกระตุ้นเศรษฐกิจที่ขยายตัวต่ำกว่าคาดการณ์จากปัญหาเชิงโครงสร้างในภาคอุตสาหกรรม ความเสี่ยงด้านนโยบายการค้าสหรัฐฯ-จีน และอัตราเงินเฟ้อที่อยู่ต่ำกว่ากรอบเป้าหมาย แม้ว่าการท่องเที่ยวและอุปสงค์ในประเทศยังช่วยพยุงเศรษฐกิจ

-

แนวโน้มดอกเบี้ยและผลกระทบต่อการลงทุน BOT อาจลดดอกเบี้ยต่อ หากเศรษฐกิจยังชะลอตัว โดยตลาดคาดว่าดอกเบี้ยไทยอาจลดลงต่อ ซึ่งการลดดอกเบี้ยจะกดดันผลตอบแทนเงินฝากและ Term Fund แต่เป็นบวกต่อตราสารหนี้ นักลงทุนควรพิจารณากองทุนตราสารหนี้ระยะสั้นเพื่อสภาพคล่อง (K-SF-A, K-SFPLUS) และระยะกลาง-ยาวเพื่อโอกาสรับผลตอบแทนที่สูงขึ้น (K-FIXED-A, K-FIXEDPLUS-A)

ผลการประชุม กนง. ล่าสุด

คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 6 ต่อ 1 ให้ปรับลดอัตราดอกเบี้ยนโยบาย 0.25% สู่ 2.00% โดยให้เหตุผลว่าเศรษฐกิจไทยมีแนวโน้มขยายตัวต่ำกว่าที่ประเมินไว้ จากปัญหาเชิงโครงสร้างในภาคการผลิตอุตสาหกรรมและการแข่งขันจากสินค้านำเข้า รวมถึงความเสี่ยงที่เพิ่มขึ้นจากนโยบายการค้าของประเทศเศรษฐกิจหลัก แม้ว่าภาคอุปสงค์ในประเทศและการท่องเที่ยวจะยังช่วยสนับสนุนเศรษฐกิจอยู่ก็ตาม กรรมการส่วนใหญ่เห็นว่าการลดดอกเบี้ยครั้งนี้จะช่วยให้ภาวะการเงินสอดคล้องกับแนวโน้มเศรษฐกิจ เงินเฟ้อ และเสถียรภาพระบบการเงิน รวมถึงช่วยรองรับความเสี่ยงที่เริ่มชัดเจนขึ้น อย่างไรก็ตาม กรรมการ 1 ท่านลงมติให้คงอัตราดอกเบี้ย โดยให้เหตุผลว่าควรรักษาขีดความสามารถของนโยบายการเงินเพื่อรองรับความไม่แน่นอนที่อาจเกิดขึ้นในอนาคต

ปัจจัยสำคัญที่นำไปสู่การตัดสินใจลดดอกเบี้ย

การตัดสินใจลดอัตราดอกเบี้ยของธนาคารแห่งประเทศไทย (BOT) ครั้งนี้ มีปัจจัยหลายประการที่อยู่เบื้องหลัง ซึ่งสามารถแบ่งออกเป็น 4 ปัจจัยหลัก ได้แก่

Source: BOT

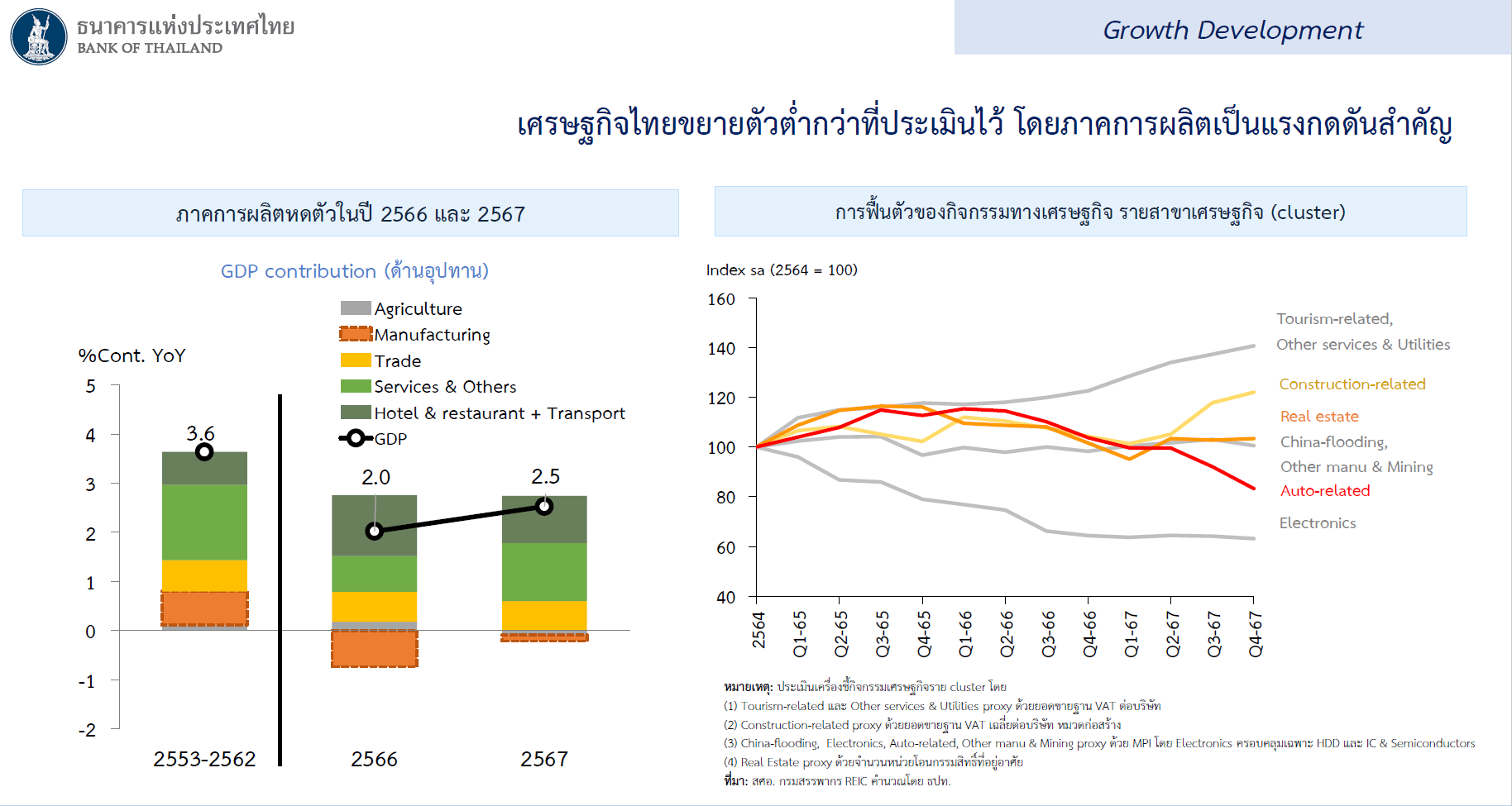

- การขยายตัวของเศรษฐกิจไทยที่ต่ำกว่าคาดการณ์

-

GDP ไทยปี 2024 ขยายตัวต่ำกว่าที่คาด ส่งผลให้ BOT ต้องปรับลดคาดการณ์ GDP ปี 2025 ลงเหลือ 2.6% จากเดิม 2.9%

- การเติบโตของเศรษฐกิจไทยในปี 2024 ได้รับผลกระทบจาก:

- การส่งออกที่ชะลอตัว จากความต้องการที่ลดลงของคู่ค้าหลัก และการแข่งขันที่รุนแรงจากสินค้าจีน

-

ปัญหาเชิงโครงสร้างในอุตสาหกรรมการผลิต เช่น ยานยนต์ ปิโตรเคมี และวัสดุก่อสร้าง ที่กำลังเผชิญแรงกดดันจากต้นทุนที่สูงขึ้น การแข่งขันจากต่างประเทศ และศักยภาพในการแข่งขันของไทยกับตลาดโลก

-

การบริโภคภายในประเทศที่ยังไม่ฟื้นตัวเต็มที่ โดยเฉพาะในภาคครัวเรือนที่มีภาระหนี้สูง

-

Source: BOT

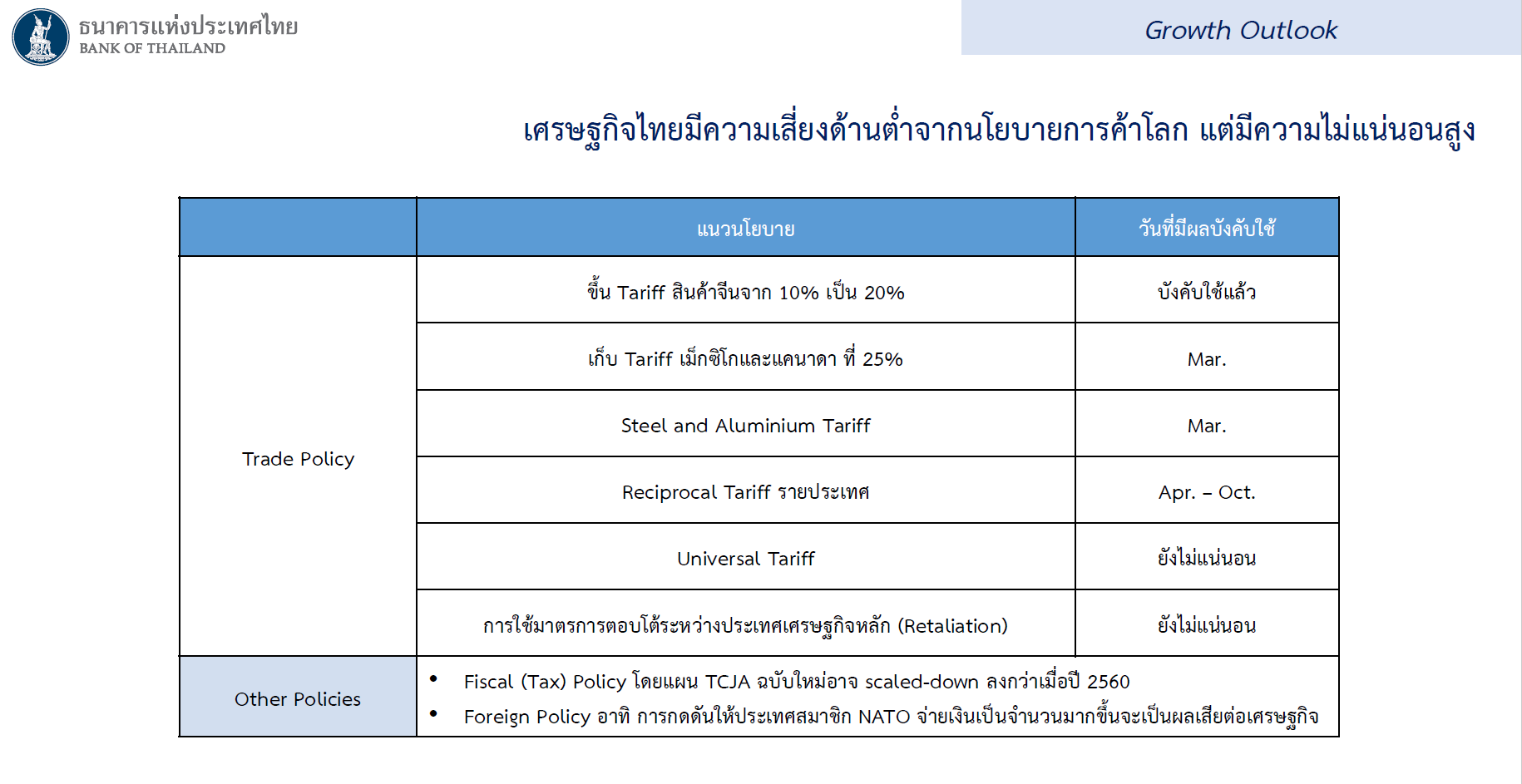

- ความเสี่ยงจากนโยบายการค้าของประเทศเศรษฐกิจหลัก

-

สหรัฐฯ อาจขึ้นภาษีนำเข้ากับสินค้าจากจีนและประเทศอื่นๆ ซึ่งจะกระทบต่อห่วงโซ่อุปทานของไทยที่พึ่งพาจีน

-

ไทยอาจเผชิญกับการขึ้นภาษีนำเข้าโดยตรงจากสหรัฐฯ โดยเฉพาะในสินค้ากลุ่มอิเล็กทรอนิกส์ ยานยนต์ และสินค้าเกษตรแปรรูป

- ความเสี่ยงจาก

มาตรการตอบโต้ทางการค้าของจีนต่อสหรัฐฯ อาจทำให้การค้าโลกชะลอตัว และกระทบต่อการส่งออกของไทย

Source: BOT

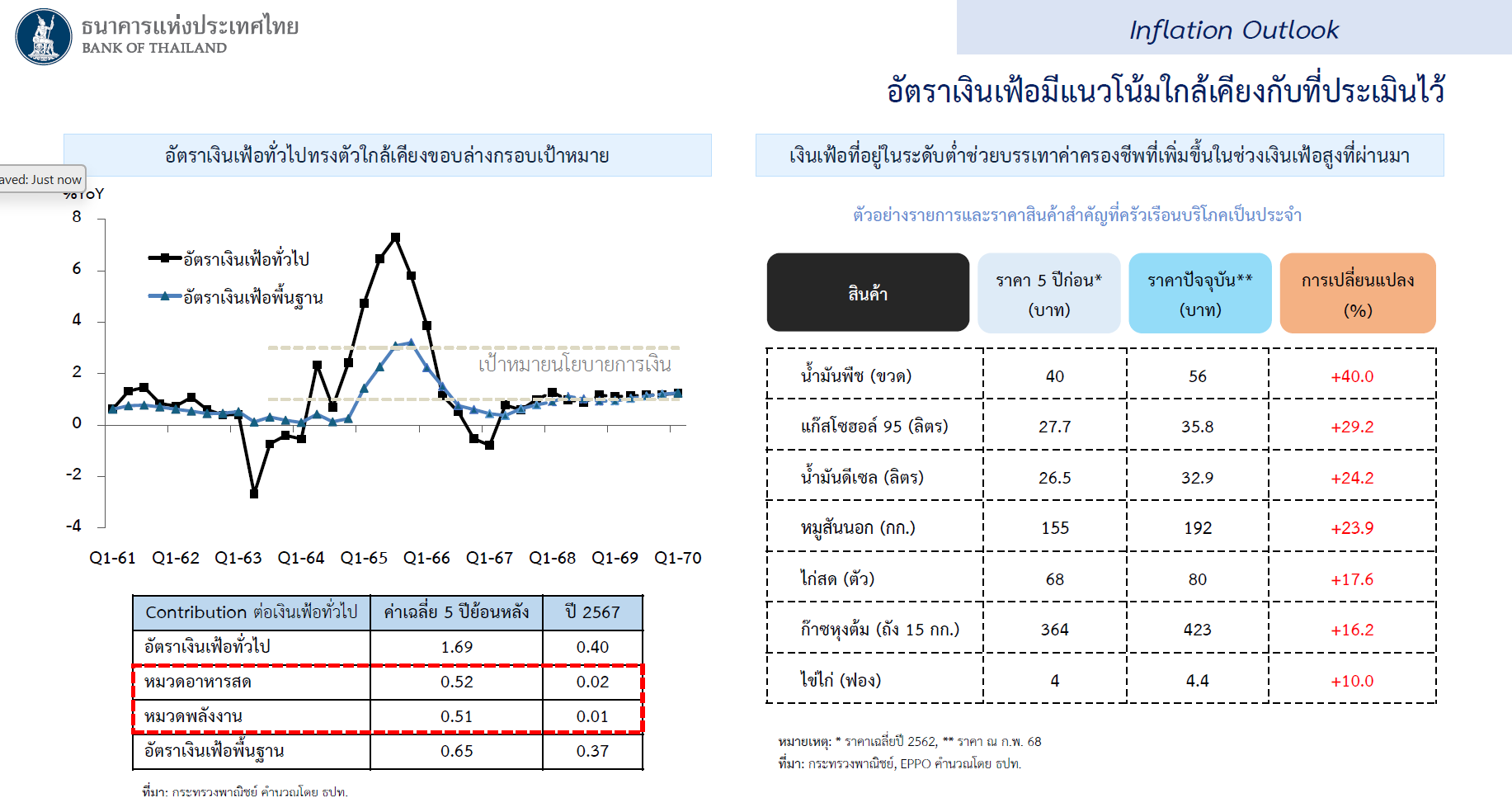

- อัตราเงินเฟ้อที่ต่ำกว่ากรอบเป้าหมาย

- อัตราเงินเฟ้อทั่วไปในปี 2024 อยู่ที่ 0.4% ต่ำกว่าที่คาดการณ์ไว้ และแนวโน้มเงินเฟ้อปี 2025 คาดว่าจะอยู่ที่ 1.1%-1.2% ซึ่งบริเวณขอบล่างของกรอบเป้าหมายเงินเฟ้อของ BOT ที่ 1-3% ซึ่งในอนาคตมีโอกาสหลุดกรอบเป้ามหมายเงินเฟ้อได้

Source: BOT

- วัตถุประสงค์ของการลดดอกเบี้ยครั้งนี้ คือช่วยกระตุ้นอุปสงค์ในประเทศ และลดภาระหนี้ครัวเรือนที่อยู่ในระดับที่สูง

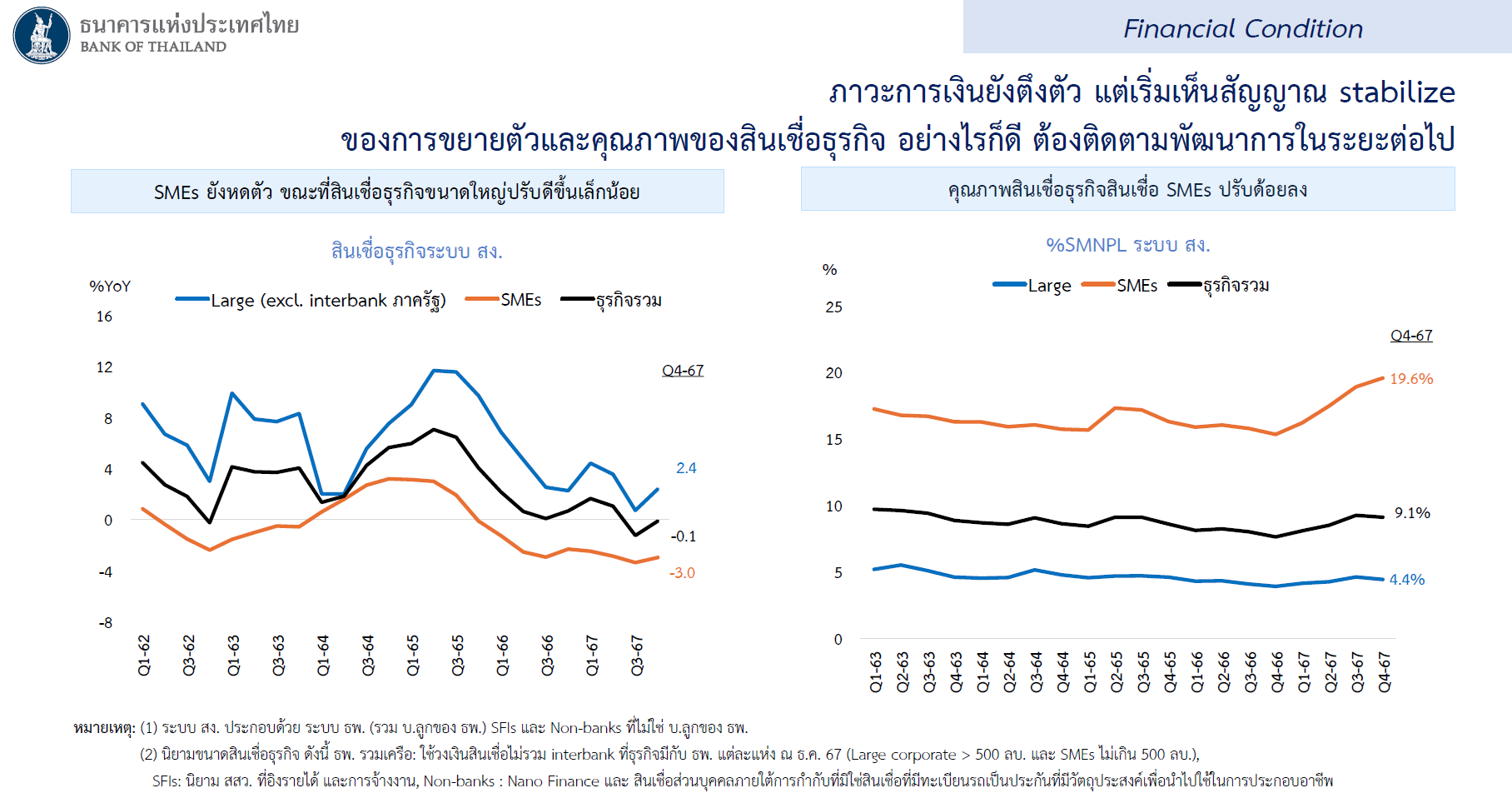

- ภาวะการเงินที่ตึงตัว

- อัตราดอกเบี้ยที่สูงในช่วงปีที่ผ่านมา ส่งผลให้

สินเชื่อ SMEs และสินเชื่อภาคครัวเรือนขยายตัวต่ำ

- การลดดอกเบี้ยช่วย

ลดต้นทุนทางการเงิน ทำให้ธุรกิจสามารถขยายการลงทุนและประชาชนสามารถบริโภคได้มากขึ้น

แนวโน้มอัตราดอกเบี้ยหลังจากนี้

แนวโน้มอัตราดอกเบี้ยนโยบายหลังจากนี้ขึ้นอยู่กับทิศทางเศรษฐกิจ โดยในระยะสั้น BOT มีแนวโน้มคงอัตราดอกเบี้ยที่ 2.00% เพื่อรอดูผลกระทบของการลดดอกเบี้ยในเดือนกุมภาพันธ์ และประเมินสถานการณ์เศรษฐกิจและการค้าโลก อย่างไรก็ตาม หากเศรษฐกิจไทยยังขยายตัวต่ำกว่าคาด และอัตราเงินเฟ้ออยู่ต่ำกว่ากรอบเป้าหมาย 1-3% ก็มีโอกาสที่ BOT จะลดดอกเบี้ยต่อในช่วงที่เหลือของปี 2025 เพื่อกระตุ้นอุปสงค์ในประเทศ โดยนักวิเคราะห์จาก J.P. Morgan คาดว่า BOT อาจลดดอกเบี้ยต่อเนื่องจนถึงระดับ 1.25% ภายในสิ้นปี 2025 หากความเสี่ยงด้านเศรษฐกิจโลกและมาตรการกีดกันทางการค้าของสหรัฐฯ ส่งผลกระทบต่อการส่งออกของไทยรุนแรงขึ้น

ในระยะยาว อัตราดอกเบี้ยของไทยอาจเคลื่อนไหวอยู่ในกรอบ 1.50%-2.00% โดยขึ้นอยู่กับทิศทางเศรษฐกิจและการดำเนินนโยบายของธนาคารกลางสหรัฐฯ (Fed) หาก Fed ปรับลดดอกเบี้ยลง BOT อาจมีช่องว่างให้ลดดอกเบี้ยเพิ่มเติมได้ แต่หาก Fed คงดอกเบี้ยในระดับสูง BOT อาจต้องรักษาดอกเบี้ยที่ระดับปัจจุบันเพื่อป้องกันการไหลออกของเงินทุน นอกจากนี้ ปัจจัยด้านเสถียรภาพทางการเงิน โดยเฉพาะหนี้ครัวเรือนที่อยู่ในระดับสูง และความเสี่ยงต่อค่าเงินบาท จะเป็นปัจจัยสำคัญที่ BOT ต้องคำนึงถึงก่อนตัดสินใจปรับลดดอกเบี้ยเพิ่มเติม นักลงทุนและภาคธุรกิจควรติดตามสัญญาณจาก BOT อย่างใกล้ชิด เนื่องจากทิศทางดอกเบี้ยยังคงมีความไม่แน่นอนสูงในปีนี้

ผลกระทบต่อการลงทุนใน Term Fund และดอกเบี้ยเงินฝากหลังการลดดอกเบี้ยของ BOT

ดอกเบี้ยเงินฝาก: อัตราดอกเบี้ยเงินฝากมีแนวโน้มปรับลดลงตามนโยบายดอกเบี้ยของ BOT โดยเฉพาะเงินฝากประจำที่ธนาคารพาณิชย์เสนอให้ลูกค้า โดยช่วงที่ผ่านมาหลังการลดดอกเบี้ย ธนาคารพาณิชย์ขนาดใหญ่เริ่มทยอยปรับลดดอกเบี้ยเงินฝากระยะสั้นลง ส่งผลให้ผู้ฝากเงินได้รับผลตอบแทนน้อยลง ทำให้เงินฝากออมทรัพย์และเงินฝากประจำไม่ใช่ทางเลือกที่น่าสนใจสำหรับผู้ที่ต้องการผลตอบแทนสูง

Term Fund: การลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทย (BOT) ส่งผลลบต่อผลตอบแทนของ Term Fund เนื่องจากกองทุนเหล่านี้มักลงทุนในตราสารหนี้ที่มีอายุสั้นและอ่อนไหวต่ออัตราดอกเบี้ย การที่ดอกเบี้ยลดลงจึงทำให้ผลตอบแทนของ Term Fund ออกใหม่ลดลงตามไปด้วย ทำให้กองทุนที่ลงทุนในตราสารหนี้ที่ออกก่อนการลดดอกเบี้ย มีแนวโน้มที่จะให้ผลตอบแทนที่ดีกว่า

ทำไมลงทุนในตราสารหนี้ไทยยังเป็นสิ่งที่น่าสนใจในปีนี้

ตราสารหนี้โดยเฉพาะตราสารหนี้ไทยยังคงน่าลงทุนในช่วงนี้ เนื่องจากแนวโน้มดอกเบี้ยขาลงยังคงช่วยหนุนให้ ราคาตราสารหนี้ปรับตัวสูงขึ้น ทำให้นักลงทุนสามารถทำกำไรจากส่วนต่างของราคาได้ สำหรับนักลงทุนที่ต้องการล็อกผลตอบแทนในระดับสูงก่อนที่อัตราดอกเบี้ยจะลดลงอีก ควรพิจารณาเข้าซื้อตราสารหนี้ในช่วงนี้ นอกจากนี้ อัตราเงินเฟ้อของไทยที่อยู่ในระดับต่ำ ช่วยรักษาผลตอบแทนที่แท้จริง (Real Yield) ทำให้ตราสารหนี้ยังให้ผลตอบแทนที่น่าสนใจมากกว่าการฝากเงิน

นอกจากนี้ ตราสารหนี้ยังเป็นทางเลือกที่ดีสำหรับการกระจายความเสี่ยง เนื่องจากภาวะเศรษฐกิจโลกยังคงมีความไม่แน่นอนสูง จากนโยบายการค้าของสหรัฐฯ หาก BOT ตัดสินใจลดดอกเบี้ยเพิ่มเติมตามที่คาดการณ์ ราคาตราสารหนี้ไทยก็จะมีแนวโน้มเพิ่มสูงขึ้นอีก นักลงทุนที่ต้องการ ความมั่นคงและผลตอบแทนที่ดีในภาวะดอกเบี้ยขาลง ควรพิจารณากองทุนตราสารหนี้เป็นส่วนหนึ่งของพอร์ตลงทุนในปีนี้

4 กองทุนตราสารหนี้ที่น่าลงทุนในช่วงดอกเบี้ยขาลง

กองทุนตราสารหนี้ระยะสั้น: K-SF-A และ

K-SFPLUS

เหมาะสำหรับนักลงทุนที่ต้องการความมั่นคงของเงินลงทุนและสภาพคล่องสูง พร้อมโอกาสรับผลตอบแทนที่ดีกว่าเงินฝาก

-

AUM อันดับ 1 – เป็นกองทุนขนาดใหญ่ในกลุ่ม Money Market ที่มีสภาพคล่องสูง

-

Credit Rating เฉลี่ย A+ – ลงทุนในตราสารหนี้คุณภาพดี ไม่มีประวัติผิดนัดชำระหนี้

-

ลดความเสี่ยงขาลง – กระจายการลงทุนในตราสารหนี้ระยะสั้นที่มีความเสี่ยงต่ำ

-

ผลการดำเนินงานโดดเด่น – K-SF-A มีผลการดำเนินงาน 1 ปี และ 5 ปี อยู่ในระดับ Quartile 1 ของ Morningstar

เหมาะสำหรับนักลงทุนที่ต้องการผลตอบแทนสูงขึ้นในระยะยาว พร้อมโอกาสทำกำไรจากราคาตราสารหนี้ที่ปรับตัวขึ้นในช่วงดอกเบี้ยขาลง

- AUM อันดับ 1 – เป็นกองทุนที่มีขนาดใหญ่และสภาพคล่องสูงในกลุ่มตราสารหนี้ระยะกลาง-ยาว

-

Credit Rating เฉลี่ย A+ – เน้นลงทุนในตราสารหนี้คุณภาพดี มีโอกาสผิดนัดชำระหนี้ต่ำ

-

ลดความเสี่ยงขาลง – ลงทุนในตราสารหนี้คุณภาพสูง มีการกระจายพอร์ตเพื่อลดความเสี่ยง

-

โอกาสกระจายการลงทุนไปต่างประเทศ – K-FIXEDPLUS-A สามารถลงทุนผ่าน ETF ตราสารหนี้ต่างประเทศ เพื่อเพิ่มโอกาสรับผลตอบแทน

กองทุนไหนเหมาะกับคุณ ?

-

K-SF-A & K-SFPLUS: เหมาะสำหรับนักลงทุนที่ต้องการสภาพคล่องสูงและผลตอบแทนดีกว่าเงินฝาก

- K-FIXED-A & K-FIXEDPLUS-A: เหมาะสำหรับนักลงทุนระยะยาวที่ต้องการผลตอบแทนสูง และรับความผันผวนของตลาดตราสารหนี้ได้