ในสภาวะเศรษฐกิจปัจจุบันที่มีความผันผวนสูง การออมเงินในบัญชีที่ให้ดอกเบี้ยสูงยังคงเป็นทางเลือกที่น่าสนใจสำหรับสร้างความมั่นคงทางการเงิน ช่วยลดผลกระทบมูลค่าเงินที่ลดลงจากเงินเฟ้อ และยังเป็นทางเลือกที่มีความเสี่ยงต่ำสำหรับเงินก้อนที่ต้องการความปลอดภัยสูง

เงินฝากดอกเบี้ยสูงในปี 2568 มีหลายประเภทให้เลือกตามความเหมาะสมกับเป้าหมายทางการเงินของแต่ละบุคคล โดยบทความนี้ K WEALTH จะช่วยเปรียบเทียบบัญชีเงินฝากแต่ละประเภทที่มีให้เห็นได้ตามธนาคารทั่วไป พร้อมให้คำแนะนำในการเลือกบัญชีเงินฝากที่ตอบโจทย์ความต้องการมากที่สุด

รูปแบบบัญชีเงินฝากดอกเบี้ยสูงที่น่าสนใจ

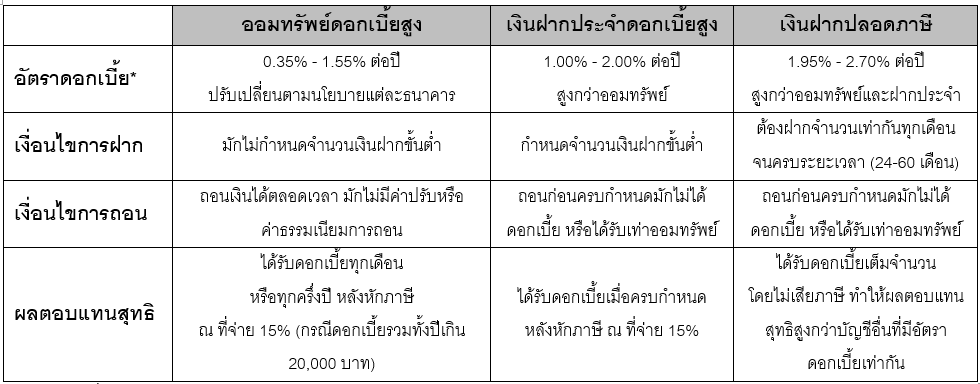

บัญชีออมทรัพย์ดอกเบี้ยสูง

บัญชีออมทรัพย์ดอกเบี้ยสูงเป็นทางเลือกที่เหมาะสำหรับเก็บเป็นเงินก้อนฉุกเฉินและเป้าหมายระยะสั้น เนื่องจากสามารถถอนเงินได้ตลอดเวลาโดยไม่มีค่าปรับ แต่ยังได้รับดอกเบี้ยที่สูงกว่าบัญชีออมทรัพย์ทั่วไป ซึ่งเหมาะกับผู้ที่ต้องการสภาพคล่องสูงในการใช้เงิน

บัญชีเงินฝากประจำดอกเบี้ยสูง

บัญชีเงินฝากประจำให้ดอกเบี้ยที่สูงกว่าบัญชีออมทรัพย์ แต่มีเงื่อนไขในการฝากเงินตามระยะเวลาที่กำหนดไว้ เช่น 3 เดือน 6 เดือน 12 เดือน หรือมากกว่านั้น เหมาะสำหรับผู้ที่มีเป้าหมายทางการเงินระยะกลางถึงระยะยาว และไม่มีความจำเป็นต้องใช้เงินก้อนนี้ในช่วงระยะเวลาที่ฝาก

บัญชีเงินฝากปลอดภาษี

บัญชีเงินฝากปลอดภาษีเป็นตัวช่วยสร้างวินัยการออมเพื่อเงินก้อนใหญ่ในอนาคต โดยดอกเบี้ยที่ได้รับจะไม่ถูกหักภาษี ณ ที่จ่าย 15% มีระยะเวลาฝากตั้งแต่ 24 เดือนขึ้นไป และต้องฝากเงินจำนวนเท่ากันทุกเดือนจนครบกำหนด เหมาะสำหรับผู้ที่ต้องการออมเงินทุกเดือน มีวินัยในการออมสม่ำเสมอ หรือไม่ต้องการถูกหักภาษี ณ ที่จ่าย

เปรียบเทียบอัตราดอกเบี้ยเงินฝากและเงื่อนไขแต่ละประเภท

*ข้อมูล ณ วันที่ 28 ก.พ. 68

วิธีเลือกบัญชีเงินฝากที่ใช่

เป้าหมายทางการเงินคืออะไร

เริ่มพิจารณาจากวัตถุประสงค์ในการออมเงิน เช่น ออมเพื่อเงินฉุกเฉิน ซื้อบ้าน หรือเกษียณ โดยเงินสำรองฉุกเฉินควรอยู่ในบัญชีที่มีสภาพคล่องสูง เช่น ออมทรัพย์ดอกเบี้ยสูง ส่วนเป้าหมายระยะยาวอาจเหมาะกับบัญชีเงินฝากประจำหรือบัญชีเงินฝากปลอดภาษี

ระยะเวลาฝากที่เหมาะกับเป้าหมาย

ความยืดหยุ่นในการใช้เงิน

- 3-6 เดือน เหมาะสำหรับเงินที่อาจต้องใช้ในอนาคตอันใกล้ ควรเลือกบัญชีออมทรัพย์ดอกเบี้ยสูงหรือฝากประจำระยะสั้น

- 12-24 เดือน เหมาะสำหรับเป้าหมายระยะกลาง เช่น การเดินทางท่องเที่ยว การซื้อรถ ควรเลือกบัญชีเงินฝากประจำที่ให้ดอกเบี้ยสูงขึ้น

- 24 เดือนขึ้นไป เหมาะสำหรับเป้าหมายระยะยาว เช่น การศึกษาของบุตร การเกษียณ ควรพิจารณาบัญชีเงินฝากปลอดภาษีหรือเงินฝากประจำระยะยาว

ความสมดุลระหว่างความเสี่ยงและผลตอบแทน

- บัญชีออมทรัพย์ดอกเบี้ยสูง ถอนเงินได้ตลอดเวลา ไม่มีค่าธรรมเนียม เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นสูง

-

บัญชีเงินฝากประจำดอกเบี้ยสูง มีเงื่อนไขการถอนก่อนกำหนดและอาจไม่ได้รับดอกเบี้ยหรือได้รับน้อยกว่าที่ตั้งใจ เหมาะสำหรับผู้ที่สามารถวางแผนการใช้เงินล่วงหน้าได้

-

บัญชีเงินฝากปลอดภาษี มีเงื่อนไขเข้มงวดที่สุด หากผิดเงื่อนไขจะไม่ได้ดอกเบี้ยหรือได้รับเท่าดอกเบี้ยออมทรัพย์ และอาจถูกหักภาษี ณ ที่จ่าย 15% เหมาะสำหรับผู้ที่มีวินัยในการออมสูง

ค่าธรรมเนียมและเงื่อนไขแฝง

-

บัญชีออมทรัพย์ดอกเบี้ยสูง

-

บัญชีเงินฝากประจำดอกเบี้ยสูง ให้ผลตอบแทนคงที่และมีความเสี่ยงต่ำ แต่ต้องล็อกเงินตามระยะเวลาที่กำหนด

-

บัญชีเงินฝากปลอดภาษี ความเสี่ยงต่ำ ให้ผลตอบแทนสุทธิสูงกว่าเนื่องจากไม่ต้องเสียภาษี แต่มีเงื่อนไขการฝากที่เข้มงวด

อย่าลืมตรวจสอบค่าธรรมเนียมการรักษาบัญชีหรือค่าปรับในการถอนก่อนกำหนด รวมถึงพิจารณาเงื่อนไขขั้นต่ำในการฝากเงินแต่ละเดือน ซึ่งอาจแตกต่างกันในแต่ละธนาคาร และส่งผลต่อผลตอบแทนสุทธิที่จะได้รับ

ทางเลือกการออมที่ให้ผลตอบแทนสูงกว่า

นอกจากบัญชีเงินฝากแล้ว ยังมีทางเลือกในการออมและลงทุนอื่นๆ ที่ให้ผลตอบแทนสูงกว่า โดยมาพร้อมกับความเสี่ยงที่สอดคล้องกับผลตอบแทนที่เพิ่มขึ้น ได้แก่

กองทุนรวม เป็นการลงทุนรูปแบบหนึ่งที่ลงทุนได้ผ่านช่องทางของธนาคาร โดยจะมีผู้ลงทุนหลายๆ คนนำเงินลงทุนมารวมกัน โดยมีผู้จัดการกองทุนซึ่งเป็นผู้เชี่ยวชาญเป็นคนบริหารจัดการเงินลงทุนนั้นให้ตามนโยบายการลงทุนที่กำหนดไว้ เหมาะกับผู้ที่รับความเสี่ยงได้ต่ำ แต่อยากได้ผลตอบแทนที่มากกว่าดอกเบี้ยเงินฝาก และผลตอบแทนที่ได้รับในส่วนของส่วนต่างกำไรไม่ต้องเสียภาษีอีกด้วย โดยกองทุนแนะนำ ได้แก่

กองทุนตราสารหนี้ เหมาะสำหรับผู้ที่รับความเสี่ยงได้ต่ำ ต้องการลงทุนในเงินฝากและตราสารหนี้ เช่น

-

กองทุน K-SF-A ลงทุนในตราสารหนี้ระยะสั้น ภาครัฐ ภาคเอกชน และเงินฝากทั้งในและต่างประเทศ

-

กองทุน K-FIXED-A ลงทุนในตราสารหนี้ภาครัฐ ภาคเอกชน และเงินฝากในประเทศ

กองทุนผสม เหมาะสำหรับผู้ที่รับความเสี่ยงได้ปานกลาง ต้องการกระจายการลงทุนในหลายสินทรัพย์ เช่น

-

K-WPBALANCED กองทุนผสมที่เน้นลงทุนในตราสารหนี้ 70% และลงทุนในหุ้น 30%

คำถามที่พบบ่อยเกี่ยวกับเงินฝากดอกเบี้ยสูง

ออมทรัพย์ดอกเบี้ยสูงกับฝากประจำ แตกต่างกันอย่างไร?

บัญชีออมทรัพย์ดอกเบี้ยพิเศษให้ความยืดหยุ่นในการถอนเงินได้ตลอดเวลาโดยไม่มีค่าธรรมเนียม แต่ให้ดอกเบี้ยต่ำกว่าฝากประจำ ส่วนบัญชีฝากประจำให้ดอกเบี้ยสูงกว่า แต่มีเงื่อนไขในการล็อกเงินตามระยะเวลาที่กำหนด หากถอนก่อนกำหนดอาจไม่ได้รับดอกเบี้ย

บัญชีปลอดภาษีทำงานอย่างไร และมีประโยชน์อะไรบ้าง?

บัญชีปลอดภาษีเป็นบัญชีเงินฝากที่ได้รับการยกเว้นภาษีดอกเบี้ยหัก ณ ที่จ่าย 15% โดยมีเงื่อนไขว่าต้องฝากเงินจำนวนเท่ากันทุกเดือนเป็นระยะเวลา 24-60 เดือน ขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร ประโยชน์หลักคือ ได้รับผลตอบแทนสุทธิสูงกว่าบัญชีอื่นที่มีอัตราดอกเบี้ยเท่ากัน เนื่องจากไม่ต้องเสียภาษีดอกเบี้ยหัก ณ ที่จ่าย

การเลือกบัญชีเงินฝากที่เหมาะสมควรพิจารณาจากเป้าหมายทางการเงิน ระยะเวลาที่ต้องการฝาก ความยืดหยุ่นในการใช้เงิน และความสมดุลระหว่างความเสี่ยงและผลตอบแทน โดยสรุปแล้ว

- บัญชีออมทรัพย์ดอกเบี้ยสูง เหมาะสำหรับเงินฉุกเฉินและเป้าหมายระยะสั้น ต้องการสภาพคล่องสูง

- บัญชีเงินฝากประจำดอกเบี้ยสูง เหมาะสำหรับเป้าหมายระยะกลาง ยอมล็อกเงินเพื่อดอกเบี้ยที่สูงขึ้น

- บัญชีเงินฝากปลอดภาษี เหมาะสำหรับเป้าหมายระยะยาว มีวินัยในการออมทุกเดือน และไม่อยากถูกหักภาษี ดอกเบี้ย

K WEALTH แนะนำให้เลือกบัญชีเงินฝากที่เหมาะสมกับตัวเอง สำหรับผู้ที่ต้องการผลตอบแทนที่สูงขึ้น การพิจารณาลงทุนในกองทุนรวมก็เป็นอีกทางเลือกหนึ่งที่น่าสนใจ โดยเลือกกองทุนที่เหมาะกับระดับความเสี่ยงที่ยอมรับได้และระยะเวลาในการลงทุน

ขอขอบคุณข้อมูลจาก : • บลจ.กสิกรไทย, ธนาคารแห่งประเทศไทย