ผ่านไปแล้ว 1 ไตรมาสของปี 2025 ที่เต็มไปด้วยความท้าทาย โดยเฉพาะกับตลาดหุ้นไทยที่ได้รับแรงกดดันจากทุกทิศทุกทางจนทำให้ตลาดหุ้นปรับตัวลงถึง 15% จนนักลงทุนหลายท่านอาจมีคำถามว่า แล้วเราควรจัดพอร์ตลงทุนอย่างไรดี ในวันนี้ทาง K WEALTH ได้มีโอกาสเข้าร่วมงานสัมมนาของ K Securities ภายใต้หัวข้อ “ปรับพอร์ตกอดเงินลงทุน 2Q68” เมื่อวันที่ 15 มีนาคม 2025 ที่มีทั้งนักกลยุทธ์การลงทุนระดับแนวหน้าอย่างคุณบอมส์ สรพล วีรเมธีกุล และนักวิเคราะห์ปัจจัยพื้นฐาน 5 ท่าน มาแชร์มุมมองการลงทุนให้กับทางลูกค้าของ K Securities กว่า 150 ท่านที่ตลาดหลักทรัพย์แห่งประเทศไทย K WEALTH จึงขอหยิบประเด็นสำคัญที่ได้รับจากงานสัมมนา มาสรุปให้อ่านกัน

Session 1 – กลยุทธ์การลงทุน 2Q68

สหรัฐฯ

ตลาดมีความกังวลมากเกินไปเกี่ยวกับสงครามการค้า โดยคาดว่าผลกระทบรอบนี้น่าจะไม่รุนแรงเท่ารอบแรกในช่วงปี 2017-2018 เพราะดูเหมือนว่าสหรัฐฯ จะใช้การขึ้นภาษีเป็นคำขู่ให้ประเทศคู่ค้าเข้ามาเจรจาหาทางออกร่วมกันมากกว่า มองว่าไทยเองก็เป็นประเทศที่มีความเสี่ยงหากสหรัฐฯ จะเล่นเรื่องภาษี แต่ไม่ใช่แค่ไทยที่จะโดนผลกระทบจากเรื่องนี้ ทุกประเทศใน ASEAN คาดว่าจะโดนผลกระทบเหมือนกัน อย่างไรก็ดี ใช่ว่าไม่มีทางออกสำหรับประเทศไทยสำหรับเรื่องนี้ ไทยยังสามารถนำเข้าสินค้าเกษตรและพลังงานบางส่วนที่ยังมีส่วนแบ่งตลาดในสหรัฐฯ ไม่มากนักได้

สำหรับภาพเศรษฐกิจในสหรัฐฯ รอบนี้มองว่าเต็มไปด้วยความไม่แน่นอน และมองว่าสิ่งที่ Trump จะทำไม่ได้ส่งผลดีต่อประเทศในระยะยาวด้วยข้อมูลสนับสนุน 3 ส่วน

- ช่วง 3 เดือนแรกที่ Trump ชนะเลือกตั้งรอบแรก ค่าเงิน USD แข็งค่าแรง แต่เวลาผ่านไปค่าเงินก็ปรับอ่อนค่าลง ไม่ได้ยืนแข็งค่าได้ในระยะยาวอย่างที่ตั้งใจไว้

- คนสหรัฐฯ เองไม่ได้เชื่อมั่นในนโยบายเศรษฐกิจของ Trump ทั้งในส่วนของการฟื้นฟูเศรษฐกิจและนโยบายภาษี คนไม่เห็นด้วยมีมากกว่าคนเห็นด้วย

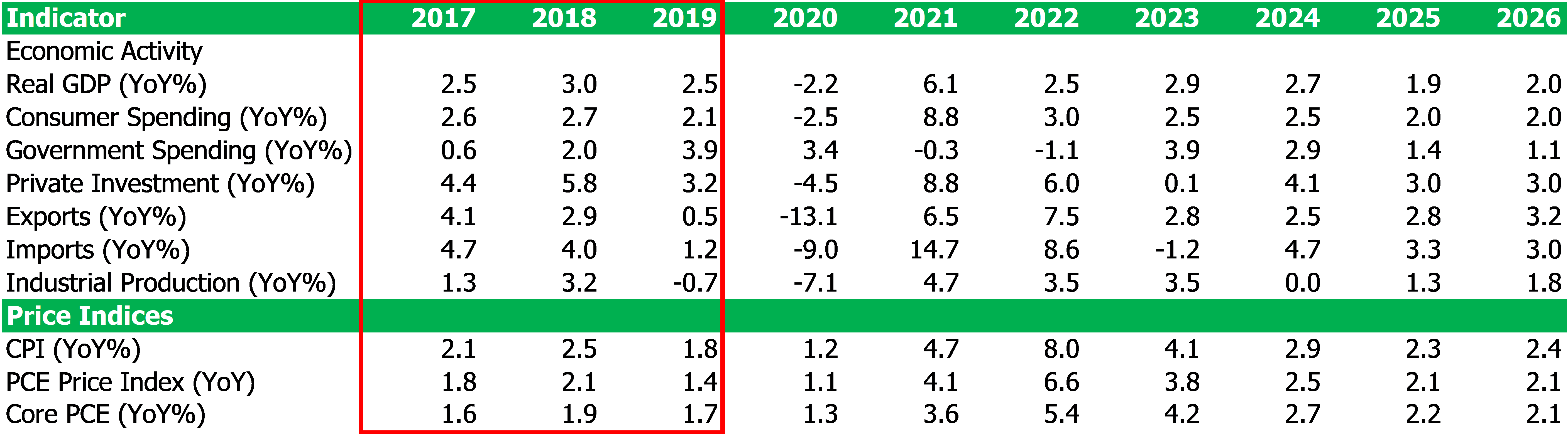

- ทิศทางดอกเบี้ยนโยบายที่ยังคงมีความไม่แน่นอน แม้ภาพเศรษฐกิจและการจ้างงานจะดูชะลอตัวลง แต่เงินเฟ้ออาจจะกลับขาเป็นขาขึ้นได้บนนโยบายภาษี ทำให้ผู้ว่าการ Fed คุณ Jerome Powell ไม่กล้าที่จะตัดสินใจลดดอกเบี้ย และตลาดหุ้นไม่ชอบความแน่นอนทำให้หุ้นปรับลงในช่วงที่ผ่านมา (ปกติเศรษฐกิจชะลอตัว การจ้างงานชะลอตัว = ลดดอกเบี้ย แต่ครั้งนี้ไม่เป็นไปตามสูตรสำเร็จนี้บนเรื่อง tariffs) ซึ่งถ้าไปดูผลลัพธ์ของนโยบายภาษีรอบแรกต่อตัวเลขเศรษฐกิจสำคัญของสหรัฐฯ ในช่วงปี 2017-2019 ไม่มีเรื่องไหนได้ดั่งใจ Trump เลย (ดูในกรอบสีแดง GDP ปรับลดลง ส่งออกลดลงแรง เงินเฟ้อขึ้นแต่ขึ้นไม่แรงมากนัก และตัวเลขกำลังการผลิตในช่วงหลาย 10 ปีที่ผ่านมาไม่เคยปรับตัวขึ้นแรงกว่าเพดานที่ 80%)

ที่มา: KS Research

ด้วยข้อมูลสนับสนุนนี้ คุณบอมส์จึงมีมุมมองสวนตลาด (Contrarian View) โดยมองว่าเงินเฟ้อจะไม่ปรับขึ้นแรงนัก และถ้าปล่อยให้ตลาดหุ้นลงแรงต่อไป กำลังซื้อชะลอตัอค่อนข้างแน่เพราะความมั่งคั่งส่วนใหญ่ของคนสหรัฐฯ อยู่ในตลาดหุ้น และถ้าเรื่อง tariffs คลี่คลายลง หุ้นกลุ่ม Global Play หรือหุ้นที่มีความผันผวนตามภาวะเศรษฐกิจโลก จะปรับตัวขึ้นได้ค่อนข้างดี

ไทย

สรุปประเด็นสำคัญที่ได้จากกลยุทธ์การลงทุนของตลาดหุ้นไทยได้ดังนี้

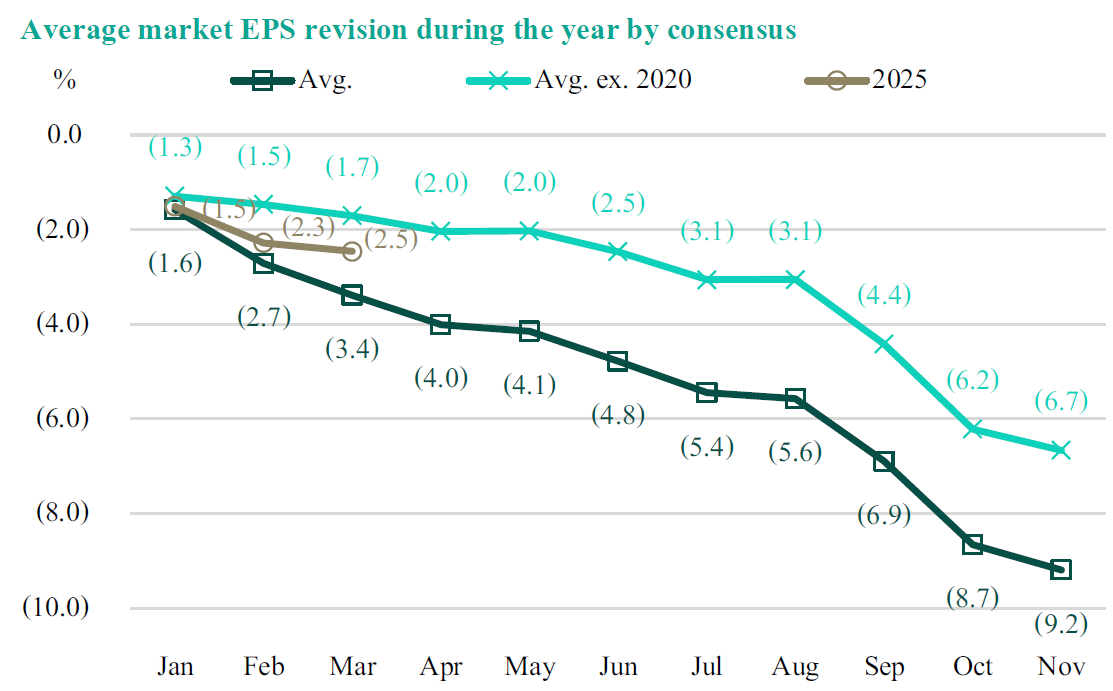

- ภาพด้านล่างคือข้อมูลที่ทาง K Securities ทำการเก็บสถิติย้อนหลัง 20 ปี พบว่าส่วนใหญ่นักวิเคราะห์ปรับประมาณการหุ้นไทยลงมากกว่าปรับขึ้น รอบนี้ (เส้นสีทอง) ก็เช่นเดียวกัน ปัจจุบันกำไรต่อหุ้นของตลาดที่นักวิเคราะห์ประมาณการไว้อยู่ที่แถว 95 จุด ซึ่งถือว่าใกล้เคียงกับจุดต่ำสุดที่ทาง KS มองไว้ที่ 93 จุดในไตรมาส 2/2025 โดยมองว่าหุ้นไทยโดนนักลงทุนทำโทษลงมาเยอะพอสมควร โดยเฉพาะหุ้นขนาดใหญ่ที่ลงมาซื้อขายในราคาระดับที่ถูกมากแล้ว ดังนั้นความเสี่ยงขาลงค่อนข้างจำกัด

ที่มา: Bloomberg and KS Research

- แม้จะยอมรับว่าหุ้นไทยในเชิงของการเติบโตไม่ได้โดดเด่นเหมือนในอดีต แต่ว่าก็ไม่ได้แย่ขนาดนั้นหากพิจารณาในมุมมองของงบดุลที่ยังคงแข็งแกร่ง สามารถจ่ายปันผลให้กับผู้ถือหุ้นได้

- มักจะมีนโยบายจากผู้ที่เกี่ยวข้องเข้ามาสนับสนุนตลาดหุ้นไทยเสมอ ในปี 2025 นี้นับว่ามีนโยบายมาพยุงตลาดหุ้นมากที่สุดตั้งแต่คุณบอมส์อยู่ในวงการมา 17 ปี โดยเฉพาะนโยบาย Jump Plus ซึ่งทางตลาดหลักทรัพย์แห่งประเทศไทยเตรียมเสนอต่อกระทรวงการคลังให้ยกเว้นภาษีกำไรส่วนเพิ่มหากบริษัทขยายธุรกิจได้ตามเป้าที่วางไว้ โดยเป็นแผนที่วางไว้ว่าอยากให้เริ่มในช่วงปี 2025-2027 ซึ่งคุณบอมส์มองว่าเป็นนโยบายที่ค่อนข้าง fair เพราะทำให้บริษัทอยากเติบโตและวางเป้าหมายการเติบโตอย่างสมเหตุสมผลเพื่อให้สามารถยกเว้นภาษีได้

หลังจากทราบแนวโน้มหุ้นไทยจากคุณบอมส์แล้วจะเห็นว่า ตลาดหุ้นไทยการเติบโตหรือปัจจัยสนับสนุนเชิงพื้นฐานไม่ได้มีมากนัก มีแต่ปัจจัยสนับสนุนตลาดหุ้น นักลงทุนจึงน่าจะมีคำถามว่าแล้วควรปรับพอร์ต หรือเลือกลงทุนในหุ้นไทยอย่างไร

Session 2 - คัทดาวดับ ปรับพอร์ตลงทุน เฟ้นหาหุ้นดาวเด่น รายอุตสาหกรรม

กลุ่มอสังหาริมทรัพย์ – คุณโจ้ สรพงษ์ จักรธีรังกูร

อัพเดทสถานการณ์ - หุ้นลงมาจาก 1) กำลังซื้อที่ถดถอยตามเศรษฐกิจที่ชะลอตัวทั้งรายได้ที่ลดลง รวมถึงการขอสินเชื่อที่ทำได้ยากขึ้นเพราะธนาคารเองก็รัดกุมในการปล่อยสินเชื่อมากขึ้น ในขณะที่ราคาบ้านที่ปรับตัวสูงขึ้นตามเงินเฟ้อ และ 2) ผู้พัฒนาเปิดโครงการเยอะในช่วงที่ผ่านมาจนเกิดภาวะ oversupply ทำให้ต้องลดราคาลงเพื่อให้ได้กระแสเงินสดมาจ่ายคืนเจ้าหนี้ ภาพอัตรากำไรจึงเป็นแนวโน้มขาลงโดยเฉพาะในไตรมาสที่ 4/2024

แนวโน้ม - มองเติบโตได้เล็กๆ คือไม่ค่อยดีแต่ตลาดรับรู้ไปหมดแล้ว ทุกคนมองว่ายังไม่ถึงจังหวะเข้าซื้อ แต่ทราบดีว่าราคาหุ้นลงมาเยอะแล้ว รอปัจจัยบวกที่มีน้ำหนักมากพอจะเป็นจุดกลับตัวอยู่ และเน้นว่ากลุ่มอสังหาฯ ข้อดีคือมีที่ดิน ซึ่งเป็นสินทรัพย์หลัก (คิดเป็นราว 70-80% ของสินทรัพย์ที่บริษัทมักลงทุน) ซึ่งปกติราคาที่ดินในไทยไม่ลง ผู้เล่นรายใหญ่-กลาง ที่มีที่ดินในมือเยอะสามารถขายเอาเงินมาหมุนในธุรกิจได้ สุดท้ายคือมองอัตรากำไรในไตรมาส 1/2025 น่าจะฟื้นตัว เพราะช่วงไตรมาสที่ 4/2024 เป็นไตรมาสที่หลายเจ้าไม่ตั้งตัว และฝากมุมมองสุดท้ายว่าบริษัทรายใหญ่ยังคงดีกว่าบริษัทรายเล็กในระยะยาวสำหรับกลุ่มนี้

หุ้นเด่นในช่วงสั้น – AP เนื่องจากเป็นบริษัทรายใหญ่ และได้รับความสนใจจากนักลงทุนสถาบัน

หุ้นเด่นระยะยาว – SPALI บนเงินปันผลในระดับที่คงที่ในช่วงหลายปีที่ผ่านมา รวมถึงการฟื้นตัวของกำไรในปีหน้า

กลุ่มพลังงานและปิโตรเคมี – คุณปุ๊ จักรพงษ์ เชวงศรี

อัพเดทสถานการณ์ – ปัจจุบันยังไม่ค่อยดี อุปสงค์ไม่ได้แย่มาก แต่เติบโตต่ำตามเศรษฐกิจโลก แต่อุปทานเพิ่มขึ้นเยอะโดยเฉพาะจากจีน จึงทำให้เกิดอุปทานส่วนเกิน (oversupply) สำหรับอุตสาหกรรมปิโตรเคมี ภาพได้สะท้อนผ่านราคาหุ้นที่ลงมาซื้อขายในระดับที่ใกล้เคียงกับช่วงวิกฤติเศรษฐกิจ เพราะมองว่ากว่าอุตสาหกรรมนี้จะฟื้นคือ 3 ปีข้างหน้า ก็เป็นกลุ่มที่ทุกคนรู้ว่าราคาถูกและดีนะ แต่ยังไม่ถึงจังหวะ ควรรอรอบของมัน

หุ้นเด่นในช่วงสั้น –TOP ราคาหุ้นลงมาซื้อขายในระดับ P/BV ที่ -2SD ซึ่งคือระดับราคาที่ถูกมากแล้ว แต่ต้องรอ cycle 3 ปีข้างหน้า คิดว่าทยอยสะสมในช่วงสั้นได้เพราะเป็นบริษัทที่ราคาหุ้นลงมาในระดับราคาที่ถูกและยังไม่ปรับขึ้น

หุ้นเด่นระยะยาว – PTT บนเงินปันผลที่สูงและบริษัทลูกที่มีฐานะการเงินที่มั่นคง อีกทั้งหากราคาน้ำมันเป็นขาลง บริษัทที่เป็น conglomerate หรือบริษัทที่ประกอบธุรกิจหลายประเภทรวมกัน ได้รับผลกระทบน้อยที่สุด

กลุ่มโรงไฟฟ้า - คุณโมกข์ ศึกษิต ว่องวาณิช

อัพเดทสถานการณ์ – ปกติหุ้นโรงไฟฟ้านับว่าเป็นหุ้นที่ความผันผวนต่ำ หรือเรียกว่าเป็นหุ้นกลุ่ม Defensive แต่จุดเริ่มตอนของความ Defensive ที่หายไปของกลุ่มโรงไฟฟ้าเริ่มเมื่อปี 2022 ช่วงที่ราคาก๊าซธรรมชาติ ซึ่งเป็นต้นทุนหลักของกลุ่มโรงไฟฟ้าโดยคิดเป็น 60% ของต้นทุนทั้งหมด ขึ้นไปสูงมาก แต่รัฐบาลไทยอยากตรึงราคาค่าไฟไว้ไม่ให้ประชาชนรับภาระค่าไฟที่สูงขึ้น จึงเกิดเป็น mismatch ในเชิงราคากับต้นทุน และในปัจจุบันภาครัฐอยากลดค่าไฟลงมาอีก ไม่ใช่แค่ตรึงเหมือนในอดีต ตอนนี้ค่าไฟต่อหน่วยอยู่ที่ 3.95 ซึ่งเท่ากับต้นทุนที่แท้จริง ถ้าลดลงมาอีกซึ่งตามข่าวว่าอาจจะลงมาเหลือ 3.7 หรืออย่างแย่ที่สุดคือถึงระดับ 2.5 ก็จะต่ำกว่าต้นทุนค่าไฟไปพอสมควรและกระทบต่อผลประกอบการของกลุ่มโดยตรง ตลาดเลยมองว่าเป็นปัจจัยหลักที่กดดันหุ้นโรงไฟฟ้าให้ปรับตัวลงลงมาแรง ปัจจุบันยังไม่มีนโยบายรับมือที่ชัดเจน หากเป็นกรณีที่ค่าไฟลงมาที่ 3.7 จริง

หุ้นเด่นในช่วงสั้น – GPSC บนระดับราคาที่ลงมาเยอะ มองว่าตลาดกังวลมากเกินไปบน policy risk เช่น ค่าไฟมีโอกาสลงมา 2.5

หุ้นเด่นระยะยาว – GULF บนระดับราคาซื้อขายที่เหมาะสมในปัจจุบัน และการเติบโตในระยะยาวอย่างมั่นคงบนสิ่งที่ลงทุนมา ประกอบกับความมั่นคงที่คาดว่าจะมากขึ้นจากการควบรวมกิจการกับ INTUCH

กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ - คุณธันย์ ธันย์ จิระสิทธิกร

อัพเดทสถานการณ์ - หุ้นกลุ่มนี้ลงมาเพราะสถานการณ์ทั่วโลกที่ดูไม่ค่อยดี เศรษฐกิจจีนไม่ดี ซึ่งเป็นผู้ใช้งานอันดับ 1 ของโลก ส่งผลให้มีการส่งชิ้นส่วนอิเล็กทรอนิกส์ออกมาแข่งภายนอกจำนวนมาก ทำให้การแข่งขันเพิ่มขึ้น อย่างไรก็ดี เมื่อเทียบกับระดับโลก ไทยถือว่าเป็นธุรกิจปลายน้ำ เพราะไม่ได้มีความสามารถในการแข่งขันมากนักมาตั้งแต่ต้นเมื่อเทียบกับผู้นำตลาดอย่างไต้หวันหรือสหรัฐฯ มองออกไประยะข้างหน้าคืออุปสงค์ฝั่งจีนไม่ฟื้นตัว ด้านสหรัฐฯ ก็มีสงครามการค้าเป็นปัจจัยกดดัน นักลงทุนที่ชื่นชอบหุ้นกลุ่มนี้ส่วนใหญ่จึงรอให้สถานการณ์นิ่งก่อนถึงจะเข้าซื้อ หุ้นราคาถูกแต่ยังต้องใช้เวลาซักพัก อาจจะเป็นช่วงครึ่งหลังของปี 2025 ถึงจะเริ่มเห็นภาพการฟื้นตัวในเชิงปัจจัยพื้นฐาน

หุ้นเด่นในช่วงสั้น – HANA KCE บน valuation ที่ลงมาถูกมากแล้ว แต่ไม่น่าใช่ครึ่งปีแรก

หุ้นเด่นระยะยาว – DELTA เนื่องจากเป็นบริษัทหลักรายเดียวที่อยู่ในกลุ่มเทคโนโลยี ยกตัวอย่างในอดีตไม่ว่าจะเป็นเทรนด์รถ EV หรือเทรนด์ AI DELTA ได้ประโยชน์เต็มๆ มองออกไปข้างหน้าเทรนด์ยังคงเป็นเรื่องเกี่ยวกับพวกนี้ จึงมองว่า DELTA จะยังเป็นผู้ได้รับประโยชน์หลักอยู่

กลุ่มธนาคาร - คุณไอซ์ กรกช เสวตร์ครุตมัต

อัพเดทสถานการณ์ - Dividend Yield คือปัจจัยบวกของกลุ่มในช่วงที่ผ่านมา แต่หลังขึ้นเครื่องหมาย XD อาจจะมีการเทขายทำกำไรออกมา เพราะหลายธุรกิจยังไม่ค่อยดี กลุ่มที่เป็น Real Sector 4 กลุ่มที่กล่าวถึงก่อนหน้านี้ ไม่มีกลุ่มไหนที่แนวโน้มดีเลย กลุ่มธนาคารที่เป็นแหล่งเงินให้กลุ่มเหล่านี้จึงโดนกดดันไปด้วย ปี 2025 เป็นปีแรกที่กลุ่มธนาคารตั้งเป้าสินเชื่อไม่โต ขนาดปี COVID ยังตั้งเป้าโต จึงทำให้คาดว่ารายได้ดอกเบี้ยซึ่งเป็นรายได้หลักของธนาคารไม่โต ด้านรายได้ค่าธรรมเนียม 1/3 เกี่ยวเนื่องกับสินเชื่อก็มีแนวโน้มไม่โต เราจึงเห็นทุกธนาคารเร่งโตหรือมุ่งเน้นธุรกิจ Wealth ทำให้น่าจะเห็นการแข่งขันที่สูงขึ้น การจะทำให้กำไรโตได้จึงคาดว่าจะมาจากการลดต้นทุนและการตั้งสำรองที่น่าจะลงตามหนี้เสียที่ลดลง แต่หนี้ชั้นที่กล่าวถึงเป็นพิเศษ จากการที่ธนาคารปรับโครงสร้างหนี้ (Special Mentioned Loan – SML) ซึ่งเป็นหนี้ที่มีแนวโน้มจะเป็นหนี้เสียในอนาคต ยังเป็นสิ่งที่ดูน่ากังวล

หุ้นเด่นระยะสั้นและหุ้นเด่นระยะยาว – ไม่เลือกกลุ่มธนาคารด้วยแนวโน้มที่ขาดปัจจัยหนุนอื่นนอกจากเงินปันผลในช่วงสั้น เลือกเป็น TIDLOR จากกลุ่มการเงิน โดยระยะสั้นปัจจัยกดดันอย่างกระบวนการการแลกหุ้น ซึ่งเป็นปัจจัยที่ตลาดเทขายลงมาเนื่องจากกังวลว่าจะทำให้สภาพคล่องของหุ้นลดลง หลังในวันที่ 16 เมษายน 2025 ปัจจัยกดดันนี้จะหายไป ณ ระดับราคาปัจจุบันซื้อขายกันที่ P/E Ratio เพียง 8 เท่า ถือว่าราคาถูกแล้ว ด้านภาพระยะยาว TIDLOR ดูดีกว่าคู่แข่งหลักอย่าง MTC ที่งบดุล ในส่วนของหนี้สินต่อทุนค่อนข้างตึงตัว น่าจะเติบโตได้ลำบากขึ้น ส่วน SAWAD มองว่าระดับ Coverage Ratio หรือการตั้งสำรองปัจจุบันต่ำเกินไป คิดว่าน่าจะเห็นตั้งสำรองเพิ่มในอนาคต

มุมมอง K WEALTH

K WEALTH แบ่งมุมมองการลงทุนออกเป็น 2 ส่วนหลัก ดังนี้

-

นักลงทุนที่เน้นลงทุนต่างประเทศ โดยเฉพาะสหรัฐฯ: จะเห็นว่าผลกระทบของสงครามการค้าอาจไม่รุนแรงเท่าที่ตลาดกังวล และข้อมูลชี้ชัดว่านโยบายภาษีหรือสงครามการค้าไม่ได้ช่วยให้สหรัฐฯ ได้ประโยชน์ในระยะยาวได้ เศรษฐกิจสหรัฐฯ ในช่วงสั้นจึงยังมีความไม่แน่นอนอยู่ แต่ระยะยาวหากสถานการณ์สงครามการค้าคลี่คลายลง ทิศทางเงินเฟ้อนิ่งขึ้น สหรัฐฯ ก็ยังคงเป็นประเทศที่น่าลงทุน ดังนั้นเราจึงแนะนำให้ลงทุนในกองทุนผสม K WealthPLUS Series ในส่วนของพอร์ตหลัก (Core Port) เพราะมีสัดส่วนการลงทุนสหรัฐฯ เป็นส่วนใหญ่ของกองทุนที่สัดส่วน 65-71% แต่มีการกระจายการลงทุนไปในตราสารหนี้และสินทรัพย์ทางเลือกตามระดับความเสี่ยงที่นักลงทุนยอมรับได้ เพื่อให้ได้ประโยชน์จากการเติบโตของสหรัฐฯ ในระยะยาวพร้อมลดความผันผวนของพอร์ต

-

สำหรับนักลงทุนที่สนใจหุ้นไทย - เห็นได้ชัดว่า Key Messages ของนักวิเคราะห์ปัจจัยพื้นฐานทุกกลุ่ม มีหนึ่งอย่างร่วมกันคือ รอดูว่าจะมีจุดเปลี่ยนอะไรเข้ามาหรือไม่เพราะมีแต่ปัจจัยลบกดดัน แม้ระดับราคาจะลงมาอยู่ในโซนถูกแล้วก็ตาม แต่ก็ไม่ได้แย่มากในเชิงความแข็งแกร่งของงบดุล สอดคล้องกับมุมมองของ K WEALTH ที่มองเป็นกลางต่อตลาดหุ้นไทย หากใครยังไม่มี หรือมีอยู่ แนะนำติดตามความชัดเจนของปัจจัยบวกที่จะเข้ามาอุ้มตลาดหุ้นอย่างกองทุน Thai ESGX หรือนโยบาย Jump Plus ก่อนตัดสินใจลงทุน

ขอขอบคุณข้อมูลจาก:

• งานสัมมนาหัวข้อ “ปรับพอร์ต กอดเงินลงทุน 2Q68”

• Jump Plus -

https://www.longtunman.com/57121