Know the Markets จับทิศเศรษฐกิจโลก ส่องทุกตลาดเงินตลาดทุน ครอบคลุมทุกประเภทสินทรัพย์

บริษัทหลักทรัพย์จัดการกองทุน กสิกรไทย จำกัด หรือ K Asset ร่วมกับ J.P. Morgan Asset Management นำเสนอทั้งผลิตภัณฑ์กองทุนรวมและมุมมองการลงทุนเชิงลึกให้นักลงทุนไทย โดยมีการออกเอกสารมุมมองการลงทุน Know the Markets ประจำไตรมาส 2 ของปี 2025 เรียบร้อยแล้ว ท่ามกลางความกังวลต่อความเสี่ยง Recession ของเศรษฐกิจสหรัฐฯ และสถานการณ์สงครามการค้าที่ยังเต็มไปด้วยความไม่แน่นอน

บทความนี้ จึงขอพานักลงทุนไปติดตามสถานการณ์เศรษฐกิจสหรัฐฯ ผ่านเอกสารมุมมองการลงทุน Know the Markets ฉบับล่าสุดกันหน่อย

-

ภาคบริโภคภายในและทิศทางภาคธุรกิจ

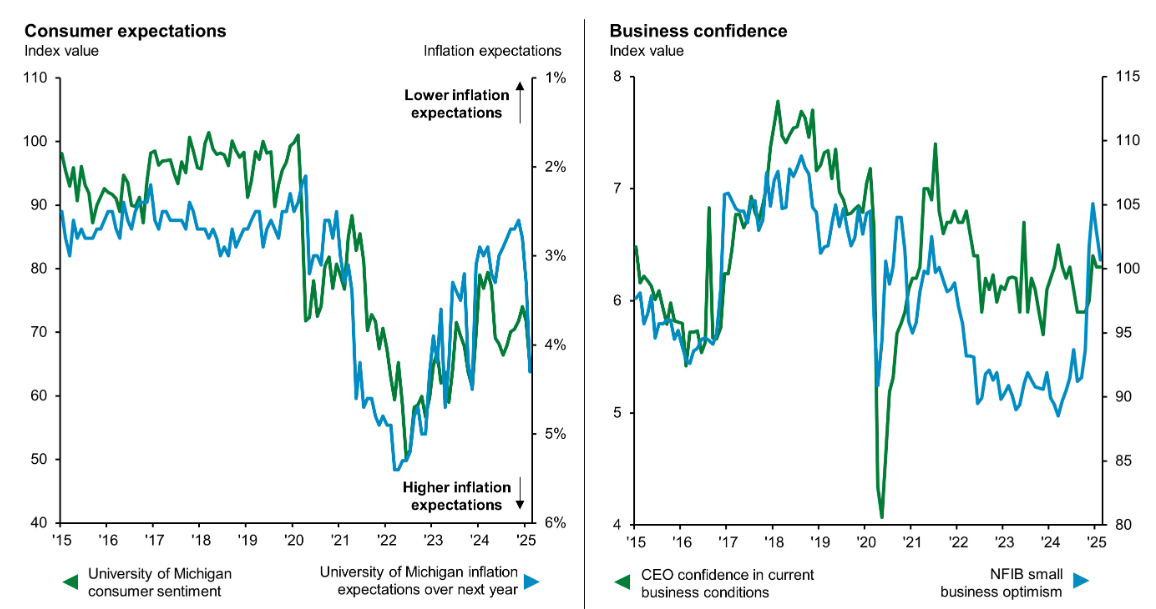

ช่วงที่ผ่านมาดัชนี Consumer Sentiment (กราฟซ้าย, เส้นสีเขียว) ปรับตัวลดลง ส่งผลให้นักลงทุนต่างแสดงความกังวลว่าความตึงเครียดจากสงครามการค้าจะกดดันให้การบริโภคภายในของสหรัฐฯ ลดลงและกระทบต่อการเติบโตในภาพรวม

ซึ่งเมื่อ plot กราฟดังกล่าวคู่กับส่วนกลับของกราฟ Inflation Expectations over next year (ความคาดหวังอัตราเงินเฟ้อในปีหน้า) (กราฟซ้าย, เส้นสีฟ้า) พบความสัมพันธ์ที่อาจบ่งชี้ว่าความมั่นใจผู้บริโภคที่ลดลงเป็นผลจากความกังวลว่าอัตราเงินเฟ้อจะเพิ่มขึ้นในปีหน้า (ผลจากการขึ้นภาษีสินค้านำเข้า) ซึ่งจะส่งผลกระทบต่อกำลังซื้อ จึงลดการใช้จ่ายลง

อย่างไรก็ตาม มาดูกันที่ภาคธุรกิจซึ่งมีความสำคัญต่อเศรษฐกิจสหรัฐฯ ไม่แพ้กัน พบว่ามีสัญญาณความแข็งแกร่งกว่าฝั่งผู้บริโภคอย่างชัดเจน โดยทั้งดัชนี CEO Confidence (ความมั่นใจของผู้บริหารต่อกิจการ) และ NFIB Small Business Optimism (มุมมองของธุรกิจขนาดเล็ก) (กราฟขวา) ต่างปรับตัวขึ้นสวนทาง

จากกราฟดังกล่าวจะเห็นว่า ภาพรวมเศรษฐกิจสหรัฐฯ ยังคงทรงตัว ไม่ถึงขนาดแย่เหมือนกับที่เห็นในพาดหัวข่าว มีภาคธุรกิจหนุนการเติบโต แม้ภาคบริโภคยังคงมีความไม่แน่นอน

- ดัชนีชี้วัด Recession

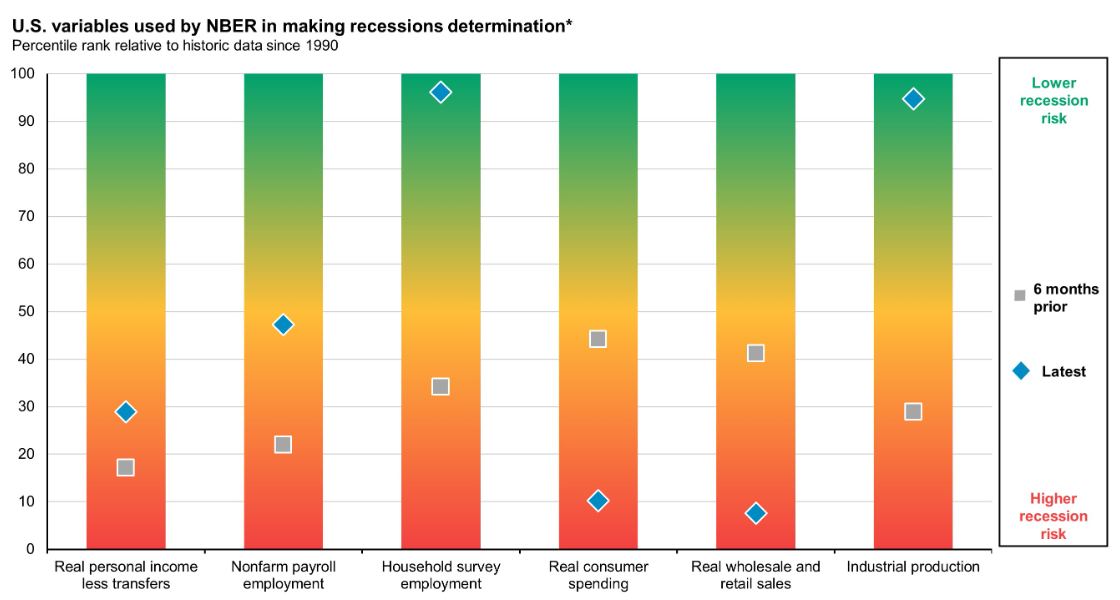

รูปนี้แสดงดัชนีที่เป็นส่วนประกอบการชี้วัด Recession ของ National Bureau of Economic Research (NBER) ซึ่งเป็นหน่วยงานโดยจุดสี่เหลี่ยมแทนจุดชี้วัด 6 เดือนก่อนหน้า และจุดข้าวหลามตัดแทนจุดชี้วัด ณ ปัจจุบัน (ข้อมูล ณ 31 มี.ค. 2025) ซึ่งมี 2 จาก 6 ดัชนีชี้วัดที่มีความเสี่ยงสูง ซึ่งเกี่ยวข้องกับการบริโภคภายใน คือ Real Consumer Spending และ Real Wholesale and Retail Sales (กราฟแท่งที่ 4 และ 5 ตามลำดับ) และอีก 2 ดัชนีมีความเสี่ยงปานกลาง คือ Real Personal Income less Transfer และ Nonfarm Payroll Employment (2 แท่งทางซ้าย) แล้วก็ยังมี 2 ดัชนีที่ยังมีความเสี่ยงต่ำ คือ Household Survey Employment และ Industrial Production (กราฟแท่งที่ 3 และ 6 ตามลำดับ)

ซึ่งแม้การตัดสินใจประกาศภาวะ Recession จาก NBER มักเกิดขึ้นช้ากว่าการเกิด Recession ขึ้นจริงๆ แต่การดูทิศทางการเปลี่ยนแปลงของดัชนีชี้วัดนี้จะช่วยให้วิเคราะห์ภาวะเศรษฐกิจได้ดียิ่งขึ้น ซึ่งจากภาพเราพบว่ามีถึง 4 จาก 6 ดัชนีที่มีทิศทางที่ดีขึ้นกว่า 6 เดือนก่อนหน้านี้

จากข้อมูลทั้งสถานะในปัจจุบันและทิศทางการเปลี่ยนแปลงชี้ว่าสภาพเศรษฐกิจสหรัฐฯ ยังไม่เข้าใกล้ภาวะ Recession เพียงแต่ต้องจับตาภาคบริโภคภายในในช่วงเวลาต่อจากนี้

-

ภาษีสินค้านำเข้าและการค้าของสหรัฐฯ

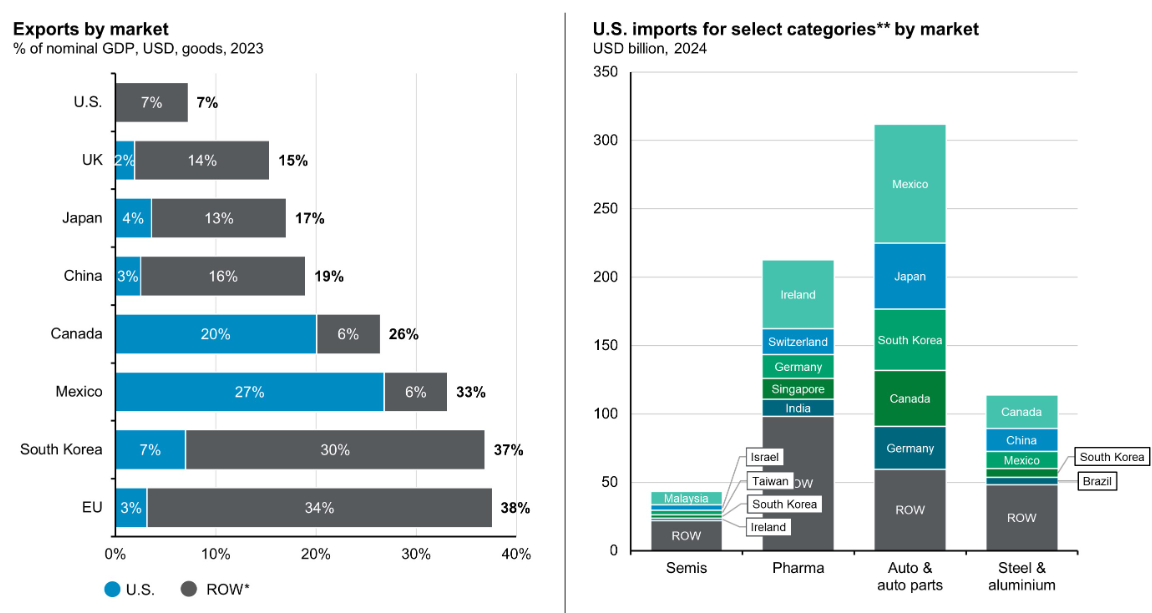

นายโดนัลด์ ทรัมป์ เข้ารับตำแหน่งประธานาธิบดีสหรัฐฯ พร้อมนโยบายขึ้นภาษีสินค้านำเข้า โดยช่วงต้นเดือน เม.ย. ได้มีการประกาศขึ้นภาษีนำเข้า Reciprocal Tariffs กับทุกประเทศด้วยอัตราที่สูงกว่าคาดการณ์ สร้างความตึงเครียดไปทั่วโลก ซึ่งล่าสุดได้มีระงับการขึ้นภาษีดังกล่าวกับทุกประเทศเป็นเวลา 90 วัน พร้อมประกาศให้ทุกประเทศเข้าเจรจากับรัฐบาลสหรัฐฯ เชื่อว่านักลงทุนต่างกำลังคาดการณ์ว่าประธานาธิบดีทรัมป์กำลังใช้ข้อมูลรูปแบบใดประกอบการเจรจา

ซึ่งคาดกันว่าจะเป็นตัวเลขการขาดดุลการค้าของสหรัฐฯ ต่อประเทศนั้นๆ และการปกป้องอุตสาหกรรมที่สำคัญของประเทศ ประกอบด้วย Semiconductors, Pharma, Auto & auto parts และ Steel & aluminum

ดังนั้นในช่วงเวลาต่อจากนี้แม้การเจรจาจะมีความไม่แน่นอนสูงและยังต้องติดตามอย่างใกล้ชิด แต่คาดว่าจะมุ่งเน้นไปที่การลดการขาดดุลการค้าและการดึงฐานการผลิตของอุตสาหกรรมสำคัญทั้ง 4 อุตสาหกรรม กลับสู่สหรัฐฯ

จึงไม่เป็นเรื่องน่าแปลกใจมากนักที่ประธานาธิบดีทรัมป์จะเริ่มเดินเรื่องขึ้นภาษีสินค้านำเข้ากับเม็กซิโก แคนาดา และขึ้นภาษีสินค้านำเข้ากับอุตสาหกรรม Auto & auto parts ทันทีหลังเข้ารับตำแหน่ง

สรุป: เศรษฐกิจสหรัฐฯ ยังไม่เข้าสู่ภาวะ Recession แต่มีความไม่แน่นอนมากขึ้นชัดเจน

จากทั้งตัวเลขเศรษฐกิจที่สำคัญและดัชนีชี้วัด Recession ของ NBER เผยให้เห็นภาพชัดเจนว่าภาพรวมเศรษฐกิจสหรัฐฯ ยังไม่เข้าสู่ภาวะ Recession โดยทั้งภาคธุรกิจและอุตสาหกรรมยังคงแข็งแกร่ง มีเพียงการบริโภคภายในที่ชะลอลงเนื่องจากความกังวลด้านเงินเฟ้อ

ส่วนสงครามการค้ายังเป็นประเด็นที่ต้องติดตามอย่างใกล้ชิดในช่วงเวลาต่อจากนี้ และจะเป็นปัจจัยหลักที่กำหนดทิศทางเศรษฐกิจสหรัฐฯ และทั่วโลก

ด้วยสภาพเศรษฐกิจสหรัฐฯ ที่แข็งแกร่ง แต่มีความไม่แน่นอนเช่นนี้ อาจเน้นการลงทุนไปยังกลุ่มที่ได้รับประโยชน์จากเศรษฐกิจภายในประเทศ มีอำนาจต่อรองด้านราคาสูง เพื่อลดผลกระทบที่เกิดจากสงครามการค้า

สำหรับมุมมองการลงทุนที่เกี่ยวข้องกับตัวเลขเศรษฐกิจและการลงทุนหุ้นสหรัฐฯ ซึ่งจัดทำโดย K WEALTH สามารถอ่านเพิ่มเติมได้จาก “บทความที่เกี่ยวข้อง”