เวียดนามจุดหมายการลงทุนที่น่าจับตามอง

เวียดนามกำลังกลายเป็นศูนย์กลางการลงทุนที่น่าจับตามองในเอเชียตะวันออกเฉียงใต้ ด้วยเศรษฐกิจที่เติบโตอย่างรวดเร็วและการลงทุนโดยตรงจากต่างประเทศ (FDI) ที่เพิ่มขึ้นอย่างต่อเนื่อง โดยปกติเวียดนามมีอัตราการเติบโตของ GDP เฉลี่ย 6-7% ต่อปี อุตสาหกรรมหลักที่ได้รับการลงทุนจากต่างประเทศ ได้แก่ การผลิต เทคโนโลยี และอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งช่วยให้เศรษฐกิจเติบโตต่อเนื่อง

ปัจจัยที่ทำให้เวียดนามเป็นจุดหมายการลงทุนจากต่างประเทศ

- ต้นทุนการผลิตต่ำ: ค่าแรงและต้นทุนดำเนินธุรกิจต่ำกว่าประเทศเพื่อนบ้าน โดยค่าแรงขั้นต่ำของเวียดนามอยู่ที่ประมาณ 4,000 - 6,800 บาทต่อเดือน ส่วนของจีนอยู่ที่ประมาณ 7,100 – 13,000 บาทต่อเดือน

- แรงงานคุณภาพสูง: ปัจจุบันเวียดนามมีประชากรประมาณ 100.4 ล้านคน โดยมีประชากรที่อยู่ในวัยทำงานกว่า 56.16 ล้านคน หรือราว 55% ของจำนวนประชากรทั้งหมด และประชากรที่ได้รับการศึกษาสูงถึง 90% ของประชากรทั้งหมด ทำให้เวียดนามมีแรงงานคุณภาพจำนวนมาก และมีฝีมือดี

- นโยบายเศรษฐกิจเปิดกว้าง: รัฐบาลเวียดนามปรับปรุงกฎระเบียบด้านการลงทุน ลดข้อจำกัดด้านสัดส่วนการถือหุ้นต่างชาติโดยเฉพาะในกลุ่มธนาคารจากเดิม 30% มาเป็น 49% รวมถึงส่งเสริมโครงสร้างพื้นฐานเพื่อรองรับการลงทุนใหม่ ๆ

การลงทุนโดยตรงจากต่างประเทศเป็นหนึ่งในปัจจัยสำคัญที่ขับเคลื่อนเศรษฐกิจเวียดนาม

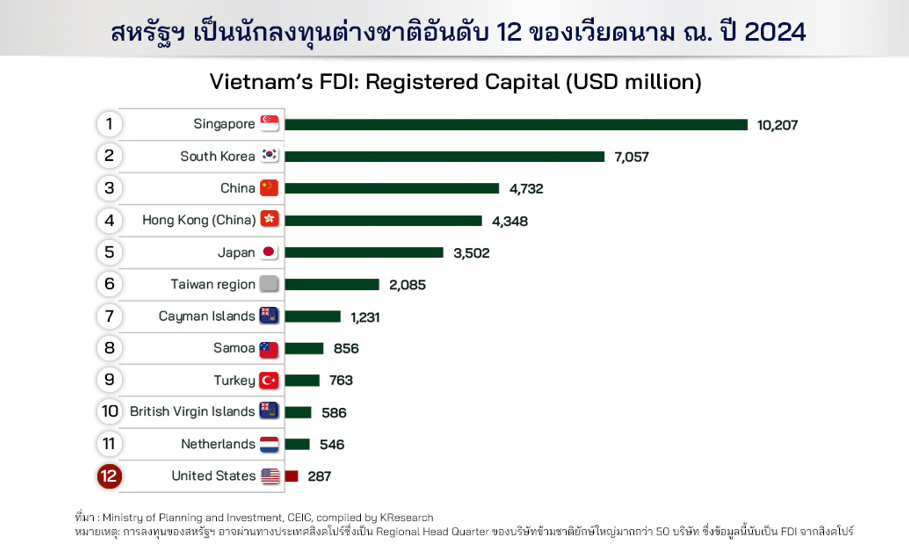

นักลงทุนต่างชาติยังคงให้ความสำคัญกับการลงทุนในเวียดนาม โดย สิงคโปร์เป็นประเทศที่ลงทุนสูงสุด ด้วยมูลค่า 10,207 ล้านดอลลาร์สหรัฐ ตามด้วย เกาหลีใต้ (7,057 ล้านดอลลาร์) และจีน (4,732 ล้านดอลลาร์) ในขณะที่ สหรัฐฯ อยู่ในอันดับที่ 12 ด้วยเงินลงทุน 546 ล้านดอลลาร์

ที่มา: KResearch

ในวันที่ 19 มีนาคม ที่ผ่านมา การเยือนเวียดนามของบริษัทสหรัฐฯ กว่า 60 บริษัท เช่น Apple, Amazon, Intel, Coca-Cola, Nike และ Boeing เป็นต้น การมาเยือนเวียดนามครั้งนี้ถือว่าเป็นครั้งใหญ่ที่สุด ซึ่งมีแนวโน้มช่วยกระตุ้นการลงทุน โดยเฉพาะในภาคเทคโนโลยี ซึ่งสามารถเสริมโครงสร้างพื้นฐานดิจิทัลของเวียดนามให้แข็งแกร่งขึ้น นอกจากนี้ ความร่วมมือทางเศรษฐกิจระหว่างเวียดนามและสหรัฐฯ ยังเอื้อต่อการส่งออกสินค้าไฮเทคของสหรัฐฯ เช่น เครื่องบิน อาวุธยุทโธปกรณ์ และเครื่องจักรอุตสาหกรรม สะท้อนให้เห็นถึงโอกาสการเติบโตของเวียดนามในฐานะศูนย์กลางการลงทุนและการค้าในภูมิภาค

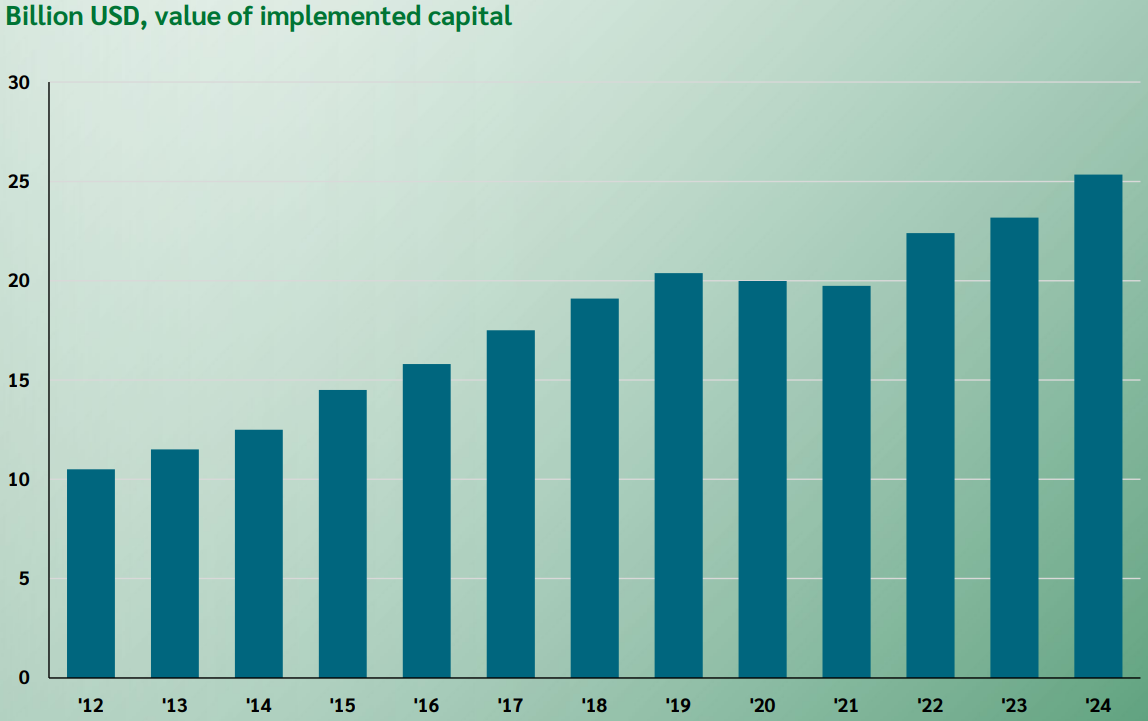

ภาพรวมการลงทุนโดยตรงจากต่างชาติยังคงขยายตัวต่อเนื่อง

หากมองภาพโดยรวมแล้วเวียดนามยังคงเป็นจุดหมายการลงทุนที่สำคัญสำหรับนักลงทุนต่างชาติ โดยมูลค่าทุนที่ใช้ลงทุนจริง (Implemented Capital) เพิ่มขึ้นอย่างต่อเนื่องจนแตะระดับประมาณ 25.35 พันล้านดอลลาร์สหรัฐในปี 2024 เพิ่มขึ้นจากปี 2023 ที่อยู่ใกล้เคียงกับระดับ 23.18 พันล้านดอลลาร์สหรัฐ หรือคิดเป็นอัตราการเติบโตประมาณ 9.36% แนวโน้มดังกล่าวสะท้อนถึงความเชื่อมั่นของนักลงทุนที่มีต่อเวียดนาม

ที่มา: KBank

เวียดนามยังคงเผชิญกับแรงกดดันจากนโยบายภาษีของสหรัฐฯ

จากเหตุการณ์เมื่อวันที่ 2 เมษายน 2568 ประธานาธิบดีโดนัลด์ ทรัมป์ ได้ประกาศว่าจะขึ้นภาษี Reciprocal Tariff กับประเทศคู่ค้าทั้งหมด ซึ่งทางประเทศเวียดนามโดนปรับขึ้นภาษีที่ 46% จากเดิมจะมีการบังคับใช้วันที่ 9 เมษายน 2568 ก่อนที่ทรัมป์จะประกาศเลื่อนการขึ้นภาษีนำเข้าออกไปอีก 90 วัน โดยการปรับขึ้นภาษีในครั้งนี้ถือว่าเป็นอัตราที่สูงกว่าที่ตลาดคาดที่ระดับ 10-20% และเป็นรองแค่เพียงประเทศจีนที่ 54% โดยคาดว่าเป็นผลกระทบเชิงลบต่อเศรษฐกิจและตลาดการลงทุนในเวียดนาม จนกว่าจะมีความชัดเจนของ Tariff ที่จะบังคับใช้ ซึ่งจะกระทบในส่วนของหุ้นกลุ่มส่งออกเป็นหลัก และอาจส่งผลกระทบต่อการเติบโตของ GDP โดยรวม จากการประเมินเบี้องต้นทุกๆ 1% ของการส่งออกลดลงจะส่งผลกระทบต่อ GDP 0.07% และทุกๆ 10% ของ Tariff ที่ปรับขึ้นจะกระทบต่อการเติบโตของ GDP ที่ 0.7%

การเติบโตที่ความคล้ายกับไทยในอดีต

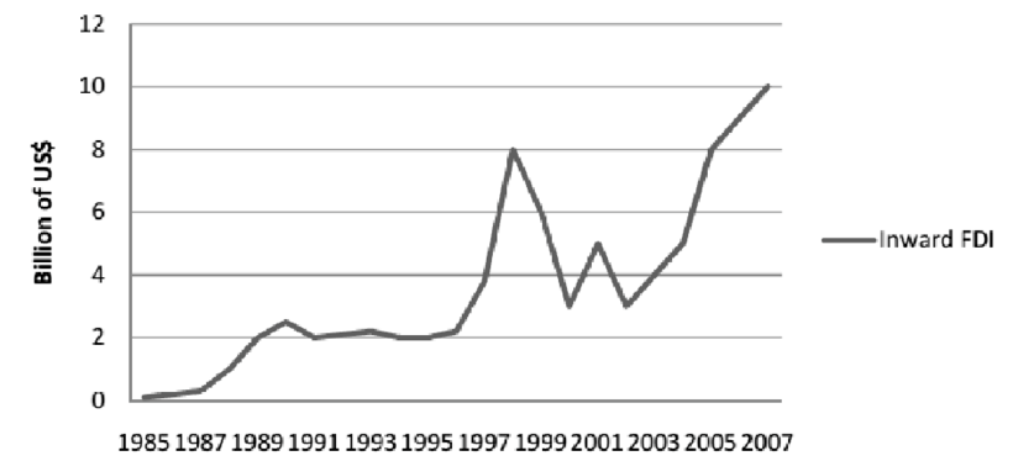

ในช่วงก่อนปี 1988 ก่อนที่ประเทศไทยจะได้รับการจัดอันดับเป็นประเทศกำลังพัฒนา (Emerging Market) จากธนาคารโลก ประเทศไทยเป็นจุดหมายปลายทางสำคัญสำหรับการลงทุนโดยตรงจากต่างชาติ (FDI) จากข้อมูลด้านล่าง ในช่วงปี 1985 การลงทุนโดยตรงจากต่างชาติในไทยต่ำกว่า 1 พันล้านดอลลาร์สหรัฐ แต่หลังจากนั้น ประเทศไทยใช้เวลาเพียง 10 ปี มูลค่าของ FDI ขยับขึ้นมาแตะระดับ 2 พันล้านดอลลาร์สหรัฐ ในช่วงปี 1995 ซึ่งแสดงถึงการไหลเข้าของ FDI อย่างต่อเนื่อง

ที่มา: Researchgate

หนึ่งในประเทศที่สำคัญต่อการขับเคลื่อนมูลค่า FDI ในไทยในตอนนั้นคือประเทศญี่ปุ่น โดยในช่วงแรกในปี 1985 มีเงินลงทุนจากญี่ปุ่นไหลเข้ามาในเอเชียอยู่ที่ประมาณ 1 พันล้านดอลลาร์สหรัฐ และเพิ่มขึ้นเป็น 8 พันล้านดอลลาร์สหรัฐ ในปี 1989 เนื่องจากเหตุการณ์ Plaza Accord ช่วงปี 1985 ทำให้เงินเยนแข็งค่าขึ้นอย่างรวดเร็ว ซึ่งหมายความว่าหากญี่ปุ่นผลิตสินค้าในประเทศ สินค้าจะมีราคาแพงขึ้น แต่หากญี่ปุ่นนำเงินเยนไปซื้อสินค้าหรือวัตถุดิบ รวมถึงจ่ายค่าแรงในต่างประเทศ จะได้ราคาที่ถูกกว่า ทำให้ภาคอุตสาหกรรมต้องหาฐานการผลิตใหม่ในประเทศที่มีต้นทุนต่ำกว่า ไทยกลายเป็นจุดหมายหลักของการลงทุน เนื่องจากมีแรงงานราคาถูก โครงสร้างพื้นฐานที่กำลังพัฒนา และนโยบายภาครัฐที่เอื้อต่อการลงทุนจากต่างชาติ

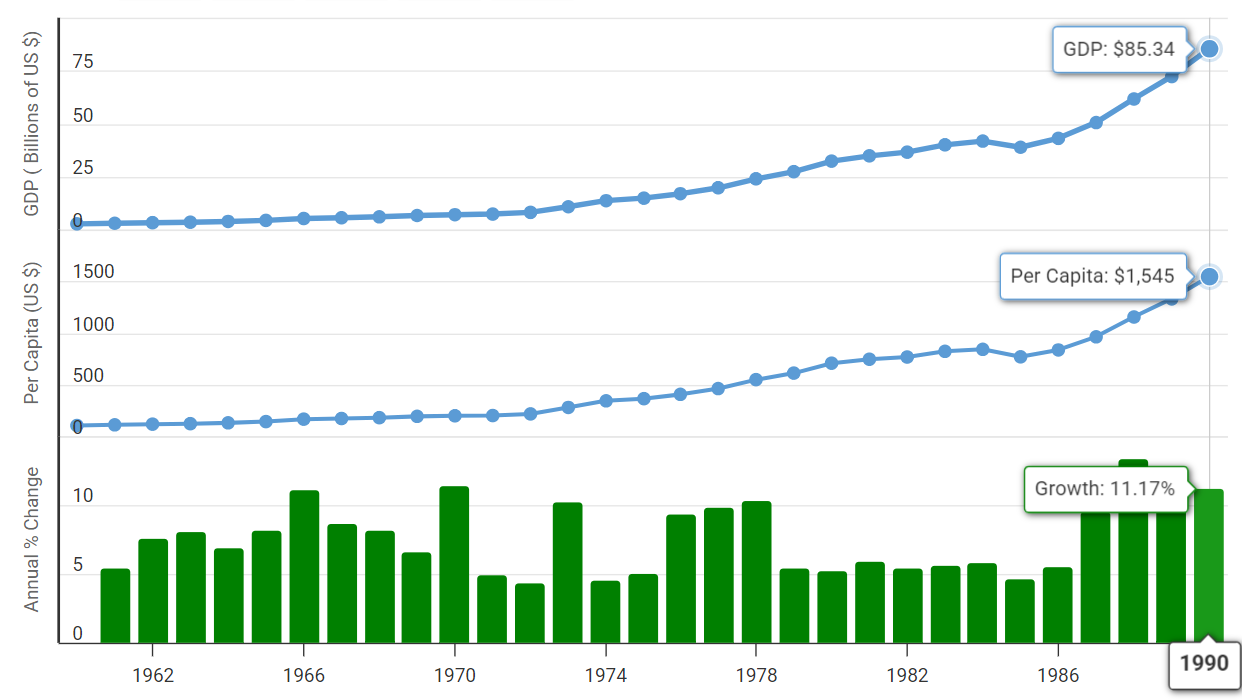

การเข้ามาของเงินทุนญี่ปุ่นเป็นส่วนหนึ่งที่ทำให้เศรษฐกิจไทยเติบโตอย่างก้าวกระโดด โดยไทยใช้เวลาเพียง 5 ปี จากมูลค่าเศรษฐกิจ (GDP) ที่ 38.9 พันล้านดอลลาร์สหรัฐ ในปี 1985 ขยับมาเป็น 85.34 พันล้านดอลลาร์สหรัฐ ในปี 1990 หรือคิดเป็นการเติบโตถึง 119.38% ทำให้ไทยในตอนนั้นได้รับฉายาว่าเป็นเสือตัวที่ 5 แห่งเอเชีย

ที่มา: Macrotrends

รวมถึงการเข้ามาของเงินทุนจากต่างชาตินี้ทำให้เกิดการพัฒนาอุตสาหกรรมสำคัญ เช่น เหล็ก พลาสติก ปิโตรเคมี และอุตสาหกรรมการผลิตชิ้นส่วนยานยนต์และอิเล็กทรอนิกส์ ซึ่งกลายเป็นรากฐานสำคัญของเศรษฐกิจไทยในปัจจุบัน นอกจากนี้ การลงทุนจากต่างชาติยังช่วยกระตุ้นการพัฒนาโครงสร้างพื้นฐาน เช่น ถนน ระบบไฟฟ้า และท่าเรือ รวมถึงเกิดการถ่ายทอดเทคโนโลยีและองค์ความรู้จากบริษัทต่างชาติ ทำให้แรงงานไทยมีทักษะสูงขึ้น ส่งผลให้ไทยสามารถยกระดับอุตสาหกรรมของตัวเองได้

เมื่อเปรียบเทียบกับกรณีของ เวียดนามในปัจจุบัน ซึ่งกำลังเป็นจุดหมายของ FDI จากหลากหลายประเทศ รวมถึงการเข้ามาของธุรกิจจากสหรัฐฯและประเทศอื่นๆ เวียดนามกำลังอยู่ในจุดเปลี่ยนสำคัญ คล้ายกับไทยในช่วงทศวรรษ 1980 โดยการลงทุนจากต่างชาติไม่ได้เพียงแค่สร้างเม็ดเงินเข้าสู่ประเทศ แต่ยังช่วยเร่งการพัฒนาโครงสร้างพื้นฐาน กระตุ้นการเติบโตของอุตสาหกรรมใหม่ และช่วยให้แรงงานเวียดนามได้รับการพัฒนาทักษะ ซึ่งอาจทำให้เวียดนามก้าวขึ้นจากประเทศที่เพิ่งจะพัฒนา (Frontier Market) สู่ Emerging Market ได้ในอนาคต เช่นเดียวกับที่ไทยเคยทำสำเร็จมาแล้ว

โอกาสการลงทุนในเวียดนามและความเสี่ยงระยะสั้นที่ต้องติดตามอย่างใกล้ชิด

เวียดนามเป็นหนึ่งในประเทศในเอเชียที่มีศักยภาพการเติบโตระยะยาวที่น่าจับตามอง ทั้งในด้านการเจริญเติบโตทางเศรษฐกิจ ประสิทธิภาพของแรงงานภายในประเทศ และนโยบายสนับสนุนการลงทุนจากภาครัฐ ซึ่งจะสร้างการเติบโตที่มั่นคงและแข็งแกร่ง อย่างไรก็ตาม

ในระยะสั้นถึงระยะกลาง เวียดนามยังเผชิญความเสี่ยงจาก มาตรการภาษีของสหรัฐฯ ที่อาจส่งผลกระทบต่อภาคการส่งออกและการเติบโตของ GDP หากสหรัฐฯ บังคับใช้มาตรการภาษีในชุดนี้อย่างจริงจัง โดยเฉพาะภาษี Reciprocal Tariff ที่ปรับขึ้น 46% ซึ่งสูงกว่าที่ตลาดคาดการณ์ไว้ ดังนั้น นักลงทุนควรจับตาความคืบหน้าของการเจรจาระหว่างเวียดนามและสหรัฐฯ อย่างใกล้ชิด

ในระยะยาว เวียดนามยังมีศักยภาพเติบโตต่อเนื่อง จากการที่ประเทศพัฒนาโครงสร้างพื้นฐาน รองรับการลงทุนจากต่างชาติ และเป็นห่วงโซ่อุปทานที่สำคัญของโลก อีกทั้งมูลค่าตลาดปัจจุบันยังอยู่ในระดับที่น่าสนใจ โดยอัตราส่วน P/E ปัจจุบันอยู่ที่ 10.1 เท่า ต่ำกว่าค่าเฉลี่ยย้อนหลัง 15 ปี ที่ 11.8 เท่า ซึ่งสะท้อนถึงมูลค่าในปัจจุบันที่ถูกกว่าค่าเฉลี่ยย้อนหลัง อย่างไรก็ตาม แม้ว่าเวียดนามจะมีศักยภาพสูง แต่จากความไม่แน่นอนของนโยบายภาษีสหรัฐฯ ในระยะสั้น แนะนำให้ชะลอการลงทุนในกองทุน K-VIETNAM และติดตามสถานการณ์เชิงนโยบายก่อนตัดสินใจลงทุน ซึ่งนักลงทุนสามารถติดตามข่าวสารการลงทุนได้ที่หน้าเว็บไซส์ K WEALTH

ขอขอบคุณข้อมูลจาก: KResearch - ธุรกิจสหรัฐฯ กว่า 60 บริษัท เยือนเวียดนาม หนุนการลงทุนของสหรัฐฯ ในเวียดนาม