-

วงเงินลดหย่อนภาษีที่นักลงทุนต้องตัดสินใจลงทุนในกองทุน ThaiESGX ภายในช่วงเดือน พ.ค.-มิ.ย. 68 แบ่งเป็น 2 ส่วนคือ (1) วงเงินส่วนที่ซื้อเพิ่ม ซื้อได้สูงสุด 30% ของรายได้ทั้งปี แต่ไม่เกิน 300,000 บาท และ (2) วงเงินโอนจาก LTF ทั้งหมดที่ถืออยู่ โดยใช้สิทธิได้จากส่วนที่โอนมาไม่เกิน 500,000 บาท

-

2 กองทุน ThaiESGX จาก บลจ.กสิกรไทย ที่มีนโยบายจ่ายเงินปันผลและตอบโจทย์ทุกความเสี่ยงที่ยอมรับได้ของผู้ลงทุน ได้แก่ (1) K-HDThaiESGX ที่ลงทุนหุ้นไทยเต็มจำนวน และ (2) K-70ThaiESGX ที่จำกัดการลงทุนหุ้นไทยไม่เกิน 70% สามารถซื้อหรือโอนหน่วยลงทุนทั้ง 2 กองทุนได้ง่ายๆ บน K PLUS

-

สำหรับคนที่ถือ LTF และกำลังตัดสินใจว่าจะโอนไป ThaiESGX หรือไม่ แนะนำให้พิจารณาว่าตนเองเป็นคนที่ (1) ฐานภาษีสูง หรือ (2) อายุน้อยกว่า 50 ปี หรือ (3) ยอมรับความเสี่ยงจากการลงทุนหุ้นไทย ได้หรือไม่ หากคำตอบส่วนใหญ่ คือ ใช่ K WEALTH แนะนำว่าควรพิจารณาโอน LTF ไป ThaiESGX

เริ่มแล้วกับกองทุน ThaiESGX (Thai ESG Extra) ที่เป็นกระแสแรงบนโลกโซเชียลในกลุ่มคนวัยทำงานที่ต้องเสียภาษี โดยเฉพาะผู้ที่ถือกองทุน LTF อยู่ ที่สามารถตัดสินใจโอนหน่วยลงทุนจาก LTF ไปลงทุนต่อใน ThaiESGX ในช่วงระหว่างวันที่ 13 พ.ค. – 30 มิ.ย. 68 เพื่อนำยอดเงินที่โอนไปใช้สิทธิทางภาษีได้อีกทอดหนึ่ง หลังจากที่เคยใช้สิทธิจากเงินลงทุนส่วนนี้ไปแล้วเมื่อปีที่ซื้อกองทุน LTF สำหรับใครที่ยังไม่รู้จัก ThaiESGX หรือยังลังเลว่าควรโอน LTF ที่มี ไป ThaiESGX หรือไม่ บทความนี้ของ K WEALTH มีคำตอบมาฝากให้กับทุกคนกัน

I: ThaiESGX คืออะไร

กองทุน ThaiESGX คือ กองทุนหุ้นไทยรูปแบบหนึ่ง ที่ต้องลงทุนหุ้นกลุ่มความยั่งยืน (ESG) ไม่น้อยกว่า 65% ของมูลค่ากองทุน และลงทุนทรัพย์สินที่เกี่ยวข้องกับความยั่งยืนหรือสิ่งแวดล้อมไทยไม่น้อยกว่า 80% ของมูลค่ากองทุน อย่างไรก็ตาม เพื่อตอบโจทย์ความต้องการของผู้ลงทุนที่หลากหลาย บลจ.กสิกรไทย ได้ออกกองทุน ThaiESGX ทั้งแบบเน้นลงทุนหุ้นเต็มจำนวน คือ K-HDThaiESGX และจำกัดการลงทุนหุ้นประมาณ 70% คือ K-70ThaiESGX ซึ่งทั้ง 2 กองทุน มีนโยบายจ่ายเงินปันผล เพื่อให้มีกระแสเงินสดระหว่างทางที่ต้องถือกองทุนตามเงื่อนไข 5 ปีเต็ม

โดยสามารถเลือกใช้สิทธิได้ทั้ง 2 วงเงิน ได้แก่

- วงเงินจากการซื้อเพิ่ม >> เช่น ซื้อด้วยเงินสดหรือบัตรเครดิต ใช้สิทธิได้สูงสุด 30% ของเงินได้พึงประเมินทั้งปีที่เสียภาษี แต่ไม่เกิน 300,000 บาท

-

วงเงินจากการโอนหน่วยลงทุนกองทุน LTF ที่ถืออยู่ >> โดยผู้ลงทุนที่สนใจ จะต้องโอนหน่วยลงทุน LTF ทั้งหมด ไป ThaiESGX ในช่วงเดือน พ.ค. - มิ.ย. 68 (ทำได้ง่าย ด้วยตนเองบน K PLUS) ใช้สิทธิได้สูงสุด 500,000 บาท แบ่งเป็น

- ปี 2568 (ปีที่ 1) ใช้สิทธิได้ตามมูลค่าที่ ThaiESGX รับโอน แต่ไม่เกิน 300,000 บาท

- ปี 2569 – 2572 (ปีที่ 2-5 รวม 4 ปี) ใช้สิทธิตามมูลค่ารับโอนส่วนที่เหลือ แต่รวม 4 ปี ใช้สิทธิได้ไม่เกิน 200,000 บาท และใช้สิทธิเฉลี่ยเท่ากันทั้ง 4 ปี

- มูลค่าเงินลงทุนที่รับโอน ส่วนที่เกิน 500,000 บาท ใช้สิทธิลดหย่อนภาษีไม่ได้ โดยจะขายคืน LTF หรือคงใน LTF ก็ไม่ได้

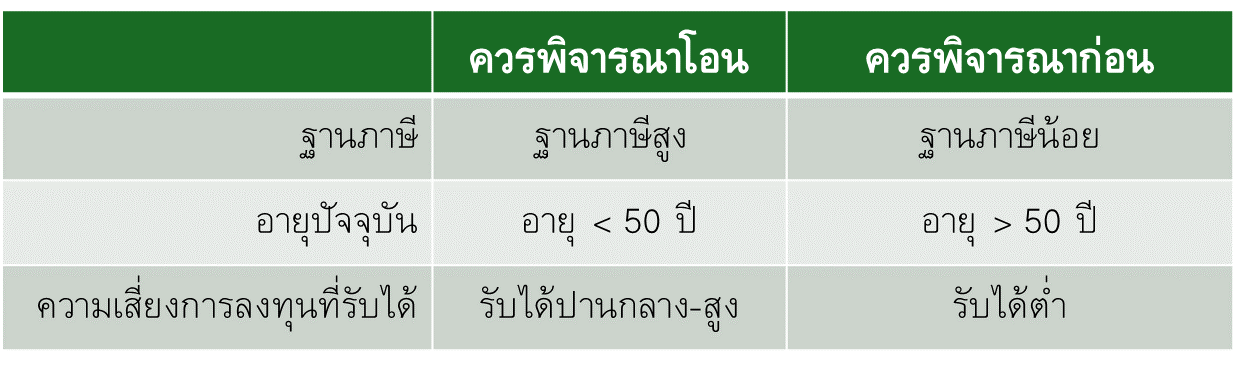

II: ใครควรโอน LTF ไป ThaiESGX

ด้วยเงื่อนไขสำคัญของ ThaiESGX ที่ต้องถือหน่วยลงทุนอย่างน้อย 5 ปี และบางคนอาจถือ LTF เกินกว่า 500,000 บาท ทำให้มีปัจจัยที่ต้องพิจารณาก่อนตัดสินใจโอน LTF ไป ThaiESGX ดังนี้

-

ฐานภาษียิ่งสูง ยิ่งควรโอน

- คนฐานภาษีสูง >> เช่น 25-35% หรือมีเงินเดือนประมาณ 130,000–460,000 บาทขึ้นไป การโอนเงินจาก LTF เดิมไป ThaiESGX จะช่วยให้ได้เงินคืนภาษีเฉลี่ยประมาณปีละ 5%-7% ของเงินที่โอนไป ซึ่งถือว่าคุ้มค่ามาก เพราะแค่ถือกองทุนต่อ 5 ปี โดยไม่ต้องลงทุนเงินใหม่เพิ่มเลย แม้ในกรณีที่มีเงินลงทุน LTF มากกว่า 500,000 บาท เช่น 1 ล้านบาท ซึ่งเกินเพดานลดหย่อนสิทธิใหม่ แต่ส่วนที่ใช้สิทธิได้ (500,000 บาทแรก) ก็ยังทำให้ได้รับเงินคืนภาษีเฉลี่ยปีละ 2.5-3.5% ของมูลค่า LTF ทั้งก้อน ดังนั้นก็ยังถือว่าคุ้มในการถือต่อ 5 ปี เช่นกัน

-

คนฐานภาษีน้อย >> เช่น 10% หรือเงินเดือนประมาณ 40,000 – 55,000 บาท เงินคืนภาษีที่ได้รับไม่สูงมาก ประมาณ 10% ของมูลค่า LTF ที่ถือ หรือเฉลี่ยปีละ 2% และหากลงทุนตั้งแต่ปีแรกๆ ที่มี LTF โดยไม่เคยขายคืนเลย จนมี LTF สะสมมูลค่าสูง เช่น 1 ล้านบาท เงินคืนภาษีที่ได้ จะอยู่ที่เพียง 5% ของมูลค่า LTF (= เงินคืนภาษี 50,000 ÷ มูลค่า LTF 1 ลบ.) หรือเฉลี่ยปีละ 1% เท่านั้น สำหรับคนกลุ่มนี้ การขายคืน LTF และนำเงินไปลงทุนทางเลือกอื่น อาจมีความน่าสนใจมากกว่า เช่น

- กองทุนตราสารหนี้ เช่น K-FIXED-A ที่ ณ 24 เม.ย. 68 มีผลการดำเนินงานย้อนหลัง 5 ปี อยู่ที่ 1.70% ต่อปี ซึ่งนอกจากผลตอบแทนใกล้เคียงเงินคืนภาษีที่ได้แล้ว ยังเป็นกองทุนที่มีความเสี่ยงค่อนข้างต่ำ และสามารถขายคืนได้ทุกวันทำการ โดยรอเพียงแค่ 2 วันทำการ (T+2) ก็สามารถนำเงินออกมาใช้จ่ายได้

- กองทุนผสม เช่น K-WPBALANCED หรือ K-WPULTIMATE ที่มีการกระจายการลงทุนที่หลากหลาย ไม่กระจุกแต่หุ้นหรือสินทรัพย์ในประเทศไทย ทำให้มีโอกาสสร้างผลตอบแทนที่ดีได้ในระยะยาว แม้ว่าเวลาขายคืนอาจต้องรอนานกว่ากองทุนตราสารหนี้ คือรอ 6 วันทำการ (T+6) แต่ก็สามารถขายคืนได้ทุกวันทำการ ทำให้นักลงทุนสามารถบริหารสภาพคล่องได้

-

อายุยิ่งน้อย ยิ่งควรโอน

ทางเลือกลดหย่อนภาษี นอกจากกองทุน ThaiESGX กองทุน ThaiESG และประกันชีวิตแล้ว หลักๆ จะเป็นกองทุน RMF ที่ต้องถือและลงทุนต่อเนื่องทุกปีจนถึงอายุ 55 ปีบริบูรณ์ขึ้นไป ดังนั้นกรณีที่

-

อายุน้อยกว่า 50 ปี >> เช่น อายุ 30 ปี RMF ต้องลงทุนต่อเนื่องและถือไปอีกอย่างน้อย 25 ปี ดังนั้น ThaiESGX ที่ลงทุนเพียง 5 ปี จึงน่าสนใจมากกว่า เพราะระยะเวลาการลงทุนสั้นกว่าลงทุนใน RMF ถึง 5 เท่า

- อายุมากกว่า 50 ปี >> เช่น อายุ 53 ปี การลงทุนใน RMF อาจเป็นทางเลือกที่ดีกว่า เพราะ ThaiESGX ต้องถือหน่วยลงทุนอย่างน้อย 5 ปีเต็ม หรือจนถึงอายุประมาณ 58 ปี ส่วน RMF หากเคยลงทุนต่อเนื่องมาก่อนหน้าแล้ว อาจเหลือลงทุนต่ออีกเพียง 2-3 ปี (ต้องลงทุนต่อเนื่อง 5 ปีขึ้นไปด้วย) จนอายุ 55 ปีบริบูรณ์ ก็สามารถขายคืน RMF ได้ อีกทั้ง RMF ยังมีกองทุนตราสารหนี้ ให้เลือกลงทุน เช่น K-SFRMF ที่มีความเสี่ยงค่อนข้างต่ำ เหมาะกับการถือลงทุนระยะสั้นถึงระยะกลาง เพื่อเน้นรักษาเงินต้นส่วนใหญ่ ให้พร้อมใช้ในวัยเกษียณในอีกไม่กี่ปีข้างหน้า

-

ยอมรับความเสี่ยงได้สูง ควรพิจารณาโอน

- ThaiESGX เน้นลงทุนหุ้นไทย ทำให้เหมาะกับผู้ที่รับความเสี่ยงได้สูง หรืออย่างน้อยควรรับความเสี่ยงได้บ้างแล้วเลือกกองทุนที่จำกัดสัดส่วนหุ้นไทยที่ 70% เช่น K-70ThaiESGX แต่ก็ยังถือว่ามีความเสี่ยงสูงกว่ากองทุนตราสารหนี้

- สำหรับผู้ที่รับความเสี่ยงได้ต่ำ สามารถพิจารณาทางเลือกลดหย่อนภาษีอื่นได้ เช่น

- K-ESGSI-ThaiESG เป็นกองทุน ThaiESG ทั่วไป ต้องถือลงทุน 5 ปีเต็มเหมือน ThaiESGX แต่เป็นกองทุนที่เน้นลงทุนตราสารหนี้ภาครัฐเป็นหลัก จึงมีความเสี่ยงที่ต่ำกว่า ThaiESGX

- K-SFRMF เป็นกองทุน RMF ที่เน้นลงทุนตราสารหนี้ระยะสั้น มูลค่าหรือ NAV จึงมักผันผวนต่ำกว่ากองทุนหุ้น

- สำหรับผู้ที่รับความเสี่ยงได้สูง และต้องการลงทุนในสินทรัพย์อื่นนอกจากหุ้นไทย RMF ที่มีการลงทุนหุ้นต่างประเทศ เช่น K-WPULTIRMF ที่กระจายลงทุนหุ้นที่หลากหลายทั่วโลก ประมาณ 85% ของเงินลงทุน หรือ K-WPBALRMF ที่เป็นกองทุนผสม ลงทุนสินทรัพย์หลากหลาย โดยลงทุนหุ้นประมาณ 30% ที่เหลือลงทุนในตราสารหนี้ ถือเป็นทางเลือกที่ตอบโจทย์การลงทุนเพื่อลดหย่อนภาษีมากกว่า ThaiESGX ได้

III: สิ่งต้องรู้ ก่อนโอน LTF ไป ThaiESGX

-

ต้องโอน LTF ทั้งหมด

- ต้องโอนให้ครบ ทุกบาท ทุกกองทุน ทุก บลจ. จะคงเงินใน LTF หรือขายคืน LTF บางส่วนไม่ได้

- ผู้ลงทุนควรตรวจสอบเงินลงทุนของตนที่มีอยู่กับทุก บลจ. ว่ามีถือ LTF ที่ไหนบ้าง (ณ 25 เม.ย. 68 มีอยู่ 25 บลจ.) เพื่อโอนหน่วยลงทุนให้ครบในช่วง พ.ค. - มิ.ย. 68 หรือใช้ “บริการแสดงผลข้อมูลการลงทุนในกองทุนรวมหุ้นระยะยาว (LTF)” บนเว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย www.set.or.th/th/ltf/overview ที่แสดงข้อมูลกองทุน LTF ที่ถืออยู่ ครบทุก บลจ. ในที่เดียว

-

โอนข้าม บลจ. ทำได้ แต่มีค่าธรรมเนียม

- การโอนหน่วยลงทุนภายใน บลจ.เดียวกัน รวมถึงการโอนจาก LTF ไป ThaiESGX นั้น มักไม่มีค่าธรรมเนียมสับเปลี่ยนหน่วยลงทุน

- แต่หากโอนหรือสับเปลี่ยนหน่วยลงทุนข้าม บลจ. จาก LTF บลจ.A ไปยัง ThaiESGX บลจ.B ซึ่งเป็นสิ่งที่ทำได้ แต่ บลจ.ต้นทาง (เช่น บลจ.A) มักคิดค่าธรรมเนียมการสับเปลี่ยนข้าม บลจ.

- ผู้ลงทุนสามารถตรวจสอบ “ค่าธรรมเนียมการสับเปลี่ยนหน่วยลงทุน กรณีที่สับเปลี่ยนไป บลจ.อื่น” ได้จากหนังสือชี้ชวนส่วนสรุปข้อมูลสำคัญหรือ Fund Fact Sheet ของ LTF ที่ถืออยู่ได้ เช่น 1% ของมูลค่าเงินลงทุนก่อนวันทำรายการสับเปลี่ยน เป็นต้น

-

ทยอยโอน ทำได้ แต่ไม่จำเป็น

- การโอน LTF แต่ละกองทุนไป ThaiESGX แต่ละกองทุน จะโอนครั้งเดียว หรือหลายครั้งก็ได้ แต่ต้องโอนให้ครบทุก LTF ภายในช่วง พ.ค.-มิ.ย. 68 เท่านั้น

- อย่างไรก็ตาม ทั้ง LTF ที่เป็นกองทุนต้นทาง และ ThaiESGX ที่เป็นกองทุนปลายทาง ล้วนเน้นลงทุนในหุ้นไทยเป็นหลัก ราคา NAV ในแต่ละวัน จึงมักขึ้นลงไปทางเดียวกัน การทยอยโอนหน่วยลงทุนจึงไม่ได้เป็นการช่วยเฉลี่ยต้นทุน เหมือนการลงทุนแบบ DCA ทั่วไป

- อีกทั้ง เงื่อนไขการถือหน่วยลงทุน 5 ปีเต็ม จะนับตั้งแต่วันที่ ThaiESGX ได้รับโอนหน่วยลงทุน การทยอยโอนจึงทำให้หน่วยลงทุนแต่ละก้อนครบ 5 ปีไม่พร้อมกัน ทำให้การขายคืน ThaiESGX ในอีก 5 ปีข้างหน้า มีความยุ่งยากขึ้นได้

-

กองทุน ThaiESGX มีทั้งแบบหุ้นเต็มร้อย และหุ้นบางส่วน

แต่ละ บลจ. อาจออก ThaiESGX ในรูปแบบที่แตกต่างกันได้ แต่ ThaiESGX ทุกกองทุนต้องเป็นกองทุนที่ลงทุนหุ้นไทยไม่น้อยกว่า 65% และต้องเน้นลงทุนในสินทรัพย์ที่เกี่ยวข้องกับความยั่งยืนหรือสิ่งแวดล้อมไทยเป็นหลักด้วย บลจ.กสิกรไทย จึงออก ThaiESGX 2 นโยบายการลงทุน เพื่อให้สอดคล้องกับความเสี่ยงที่ผู้ต้องการลงทุนเพื่อลดหย่อนภาษียอมรับได้ ได้แก่

- K-HDThaiESGX ที่เน้นลงทุนหุ้นไทยเป็นหลัก โดยเป็นหุ้นยั่งยืนที่มีการจ่ายเงินปันผลสมํ่าเสมอและมีศักยภาพในการจ่ายเงินปันผลสูง เหมาะกับผู้ที่รับความเสี่ยงได้สูง หรือมีการกระจายเงินไปลงทุนสินทรัพย์อื่นอยู่แล้ว

- K-70ThaiESGX ที่เน้นลงทุนหุ้นไทยประมาณ 70% โดยเป็นหุ้นยั่งยืนที่มีการจ่ายเงินปันผลสมํ่าเสมอและมีศักยภาพในการจ่ายเงินปันผลสูง เงินลงทุนส่วนที่เหลือลงทุนในตราสารหนี้เพื่อความยั่งยืน ซึ่งมีลักษณะใกล้เคียงกับ LTF กลุ่มที่ลงทุนหุ้นไม่เกิน 70% ที่เคยได้รับความนิยมสูง เหมาะกับผู้ที่ต้องการใช้สิทธิลดหย่อนภาษี แต่ไม่ต้องการรับความเสี่ยงสูงนัก หรือเงินลงทุน ThaiESGX นี้เป็นเงินลงทุนส่วนใหญ่ ยังไม่มีการลงทุนในสินทรัพย์อื่นนอกเหนือจากหุ้นไทยมากนัก

ThaiESGX วงเงินลดหย่อนเพิ่มพิเศษเฉพาะปี 2568 เท่านั้น ที่เปิดโอกาสให้ทั้งคนที่มีเงินเย็นได้ลงทุนเพื่อใช้สิทธิลดหย่อนภาษีเพิ่ม (วงเงินส่วนที่ 1) รวมถึงผู้ที่มองการลดหย่อนภาษีเป็นการลงทุนระยะยาว การโอนหน่วยลงทุนจาก LTF ไปถือลงทุนต่อใน ThaiESGX (วงเงินส่วนที่ 2) เพื่อให้ได้สิทธิทางภาษี โดยไม่ต้องใช้เงินสดไปลงทุนเพิ่ม เสมือนได้โปรโมชันจากสรรพากรเป็นเงินคืนภาษี จากการเลือกถือกองทุนหุ้นไทยต่อไปอีก 5 ปี

หมายเหตุ:

-

ระดับความเสี่ยงกองทุน

- K-HDThaiESGX, K-WPULTIRMF, K-WPULTIMATE: ความเสี่ยงกองทุนระดับ 6

- K-70ThaiESGX, K-WPBALRMF, K-WPBALANCED: ความเสี่ยงกองทุนระดับ 5

- K-SFRMF, K-FIXED-A: ความเสี่ยงกองทุนระดับ 4

- K-ESGSI-ThaiESG: ความเสี่ยงกองทุนระดับ 3

-

นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-WPULTIRMF, K-WPULTIMATE, K-WPBALRMF, K-WPBALANCED: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-HDThaiESGX,K-70ThaiESGX, K-ESGSI-ThaiESG: ป้องกันความเสี่ยง 100%ของเงินลงทุนต่างประเทศ

- K-SFRMF, K-FIXED-A: ไม่มีการลงทุนต่างประเทศ

-

ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-HDThaiESGX, K-70ThaiESGX

- K-WPULTIMATE K-WPBALANCED: T+6

- K-WPULTIRMF, K-WPBALRMF: T+5

- K-HDThaiESGX, K-70ThaiESGX,K-ESGSI-ThaiESG, K-FIXED-A: T+2

- K-SFRMF: T+1

สามารถเช็กการถือครอง LTF ทุก บลจ. ของท่านได้ที่ Website ตลาดหลักทรัพย์แห่งประเทศไทย >>คลิกที่นี่

ขอขอบคุณข้อมูลจาก: บลจ.กสิกรไทย