-

สถานการณ์การทำประกันชีวิตของคนไทยยังอยู่ในระดับต่ำเพียง 36% ของประชากร เมื่อเทียบกับสิงคโปร์และมาเลเซีย สะท้อนให้เห็นถึงความเสี่ยงทางการเงินที่ครอบครัวต้องเผชิญหากเกิดเหตุไม่คาดฝัน

-

ประกันชีวิตมี 2 รูปแบบหลัก คือ แบบชั่วระยะเวลา ที่เหมาะกับผู้มีงบประมาณจำกัดและต้องการความคุ้มครองสูงในช่วงที่มีภาระทางการเงิน และแบบตลอดชีพ ที่เหมาะกับการวางแผนมรดกและสร้างหลักประกันระยะยาว โดยควรเลือกแบบประกันให้เหมาะกับความต้องการและความคุ้มครอง

วันแรงงานแห่งชาติ วันหยุดสำคัญของคนทำงาน แต่น้อยคนนักที่จะนึกถึงความสำคัญของการมีหลักประกันชีวิตและความคุ้มครองที่เพียงพอสำหรับตนเองและครอบครัว โดยจากการสำรวจล่าสุดของสมาคมประกันชีวิตไทยพบว่า มีแรงงานไทยเพียง 33% เท่านั้นที่มีการทำประกันชีวิตหรือประกันสุขภาพนอกเหนือจากสิทธิประกันสังคม ซึ่งหมายความว่ายังมีแรงงานไทยอีกกว่า 67% ที่ยังขาดความคุ้มครองเพิ่มเติม ทำให้หากเกิดเหตุไม่คาดฝันขึ้น ครอบครัวต้องแบกรับภาระทางการเงินอย่างหลีกเลี่ยงไม่ได้

สถานการณ์การทำประกันชีวิตของคนไทย: ยังต่ำกว่าประเทศเพื่อนบ้าน

ในยุคที่ความไม่แน่นอนทางเศรษฐกิจเกิดขึ้นได้ตลอดเวลา ประกันชีวิตถือเป็นเครื่องมือสำคัญในการบริหารความเสี่ยงและสร้างความมั่นคงทางการเงิน อย่างไรก็ตาม สถานการณ์การทำประกันชีวิตของคนไทยยังอยู่ในระดับที่ค่อนข้างต่ำเมื่อเทียบกับประเทศอื่นในภูมิภาค

จากข้อมูลล่าสุดของสมาคมประกันชีวิตไทย พบว่า

- อัตราการเข้าถึงประกันชีวิตของคนไทยอยู่ที่ 36% ของประชากรทั้งหมด

- มูลค่าเบี้ยประกันชีวิตต่อ GDP (Insurance Penetration) อยู่ที่ประมาณ 3.2%

- ค่าเฉลี่ยทุนประกันชีวิตต่อคนของคนไทยอยู่ที่ประมาณ 300,000 บาท ซึ่งถือว่าต่ำกว่าระดับที่เหมาะสมที่ ควรมีถึง 10 เท่าของรายได้ต่อปี

เมื่อเปรียบเทียบกับประเทศในภูมิภาคอาเซียน สถานการณ์การทำประกันชีวิตของไทยยังห่างจากประเทศพัฒนาแล้วอย่างสิงคโปร์ที่มีอัตราการเข้าถึงประกันชีวิตสูงถึง 80% หรือมาเลเซียที่มีอัตราการเข้าถึงที่ 56%

สาเหตุหลักที่คนไทยยังไม่นิยมทำประกันชีวิตเนื่องจาก

- ความเข้าใจผิดว่าประกันชีวิตมีต้นทุนสูงและไม่คุ้มค่า

- ขาดความรู้ความเข้าใจเกี่ยวกับประโยชน์ของการทำประกันชีวิต

- รูปแบบประกันชีวิตที่ซับซ้อนและเข้าใจยาก

- ทัศนคติเชิงลบต่อการวางแผนเรื่องความเสี่ยงและการเสียชีวิต

การมีประกันชีวิตเพิ่มเติมจึงเป็นทางเลือกสำคัญในการเติมเต็มช่องว่างความคุ้มครอง โดยประกันชีวิตที่นิยมมีอยู่ 2 รูปแบบหลัก คือ ประกันชีวิตแบบชั่วระยะเวลา (Term Life) และประกันชีวิตแบบตลอดชีพ (Whole Life) ซึ่งแต่ละแบบมีความแตกต่างและเหมาะกับความต้องการที่แตกต่างกัน

ความแตกต่างระหว่างประกันชีวิตแบบชั่วระยะเวลาและแบบตลอดชีพ

-

ประกันชีวิตแบบชั่วระยะเวลา (Term Life)

ประกันชีวิตแบบชั่วระยะเวลาเป็นประกันชีวิตที่ให้ความคุ้มครองในช่วงเวลาที่กำหนดไว้ชัดเจน เช่น 10 ปี 20 ปี หรืออาจกำหนดจนถึงอายุหนึ่ง เช่น อายุ 60 ปี ข้อดีของประกันประเภทนี้คือ มีเบี้ยประกันที่ต่ำกว่าเมื่อเทียบกับประกันชีวิตแบบตลอดชีพที่ทุนประกันเท่ากัน ทำให้ผู้เอาประกันสามารถซื้อความคุ้มครองในวงเงินที่สูงด้วยงบประมาณที่จำกัด อย่างไรก็ตาม ประกันแบบนี้ไม่มีการสะสมมูลค่าเงินสด (Cash Value) หมายความว่าเมื่อสิ้นสุดระยะเวลาคุ้มครองแล้ว ผู้เอาประกันจะไม่ได้รับเงินคืน

ประกันแบบนี้เหมาะกับผู้ที่มีงบประมาณจำกัด แต่ต้องการความคุ้มครองในวงเงินสูง โดยเฉพาะอย่างยิ่งผู้ที่อยู่ในช่วงเริ่มต้นชีวิตการทำงานหรือเพิ่งสร้างครอบครัว หรือผู้ที่มีภาระหนี้สินระยะยาว เช่น สินเชื่อบ้าน สินเชื่อรถยนต์ ซึ่งหากเกิดเหตุไม่คาดฝัน ครอบครัวจะไม่ต้องแบกรับภาระหนี้ที่เหลืออยู่ นอกจากนี้ ยังเหมาะสำหรับพ่อแม่ที่มีลูกเล็กและต้องการสร้างหลักประกันทางการเงินให้ครอบครัวในช่วงที่ลูกยังต้องพึ่งพาทางการเงิน รวมถึงผู้ที่ต้องการเสริมความคุ้มครองเฉพาะในช่วงที่มีความเสี่ยงสูง เช่น ช่วงอายุ 30-50 ปี ซึ่งมักเป็นช่วงที่มีภาระทางการเงินมากที่สุดในชีวิต

-

ประกันชีวิตแบบตลอดชีพ (Whole Life)

ในขณะที่ประกันชีวิตแบบตลอดชีพจะให้ความคุ้มครองไปจนถึงวันสิ้นอายุของผู้เอาประกัน (โดยทั่วไปกำหนดไว้ที่อายุ 90 ปี หรือ 99 ปี) แม้ว่าเบี้ยประกันจะสูงกว่าแบบชั่วระยะเวลาสำหรับทุนประกันที่เท่ากัน แต่ข้อดีคือ มีการสะสมมูลค่าเงินสด (Cash Value) ที่เพิ่มขึ้นตามระยะเวลาที่ถือกรมธรรม์ ทำให้ในระยะยาวผู้เอาประกันสามารถถอนเงินสดหรือกู้ยืมจากมูลค่ากรมธรรม์ได้ในยามจำเป็น นอกจากนี้ ประกันชีวิตแบบตลอดชีพยังสามารถใช้เป็นเครื่องมือในการวางแผนมรดกให้แก่ทายาท เนื่องจากเงินผลประโยชน์จากกรมธรรม์จะถูกจ่ายให้แก่ผู้รับประโยชน์โดยตรง

ประกันแบบนี้เหมาะกับผู้ที่มีความมั่นคงทางการเงินและต้องการวางแผนมรดกให้ครอบครัวในระยะยาว โดยเฉพาะอย่างยิ่งผู้ที่มีทรัพย์สินมูลค่าสูงและต้องการบริหารจัดการภาษีมรดก นอกจากนี้ ยังเหมาะกับผู้ที่ต้องการความคุ้มครองไปตลอดชีวิต ไม่ต้องกังวลว่าจะต้องต่ออายุกรมธรรม์หรือหาประกันใหม่เมื่อสูงวัย และผู้ที่ต้องการสะสมมูลค่าเงินสดควบคู่ไปกับการมีความคุ้มครองชีวิต ซึ่งสามารถนำมูลค่าเงินสดไปใช้ในยามฉุกเฉิน และสำหรับผู้ที่มีคนที่ต้องดูแลตลอดชีวิต ประกันแบบนี้จะช่วยให้มั่นใจได้ว่าจะมีเงินก้อนเพื่อดูแลคนเหล่านี้ แม้ว่าผู้เอาประกันจะเสียชีวิตไปแล้ว

เปรียบเทียบประกันชีวิต: Happy Life Protect 10/10 vs ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/9

การเลือกรูปแบบประกันชีวิตที่เหมาะสมขึ้นอยู่กับปัจจัยหลายประการ ทั้งเป้าหมายทางการเงิน อายุ สถานะครอบครัว และความต้องการความคุ้มครอง K WEALTH ขอเปรียบเทียบประกันชีวิต 2 รูปแบบที่ได้รับความนิยม ได้แก่ ประกันชีวิต Happy Life Protect 10/10 และประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/9

ประกันชีวิต Happy Life Protect 10/10: ประกันระยะสั้นแบบไม่มีเงินคืนลักษณะสำคัญ

- แบบประกัน: ประกันชีวิตระยะสั้น

- ระยะเวลาจ่ายเบี้ย: 10 ปี

- ระยะเวลาคุ้มครอง: 10 ปี

ความคุ้มครองชีวิต

- กรณีเสียชีวิตทั่วไป: 100% ของทุนประกันเริ่มต้น ตั้งแต่วันแรกที่ทำประกัน

- กรณีเสียชีวิตจากอุบัติเหตุ: รับเพิ่ม 100% ของทุนประกันเริ่มต้น (รวมเป็น 200% ของทุนประกันเริ่มต้น)

- กรณีเสียชีวิตจากอุบัติเหตุสาธารณะ: รับเพิ่ม 200% ของทุนประกันเริ่มต้น (รวมเป็น 300% ของทุนประกันเริ่มต้น)

จุดเด่น

- ไม่ต้องตรวจสุขภาพ สมัครง่ายผ่านออนไลน์

- มีแผนความคุ้มครองให้เลือกถึง 5 แผน ตั้งแต่ความคุ้มครอง 500,000 บาท สูงสุดถึง 3 ล้านบาท

- สามารถนำเบี้ยประกันมาลดหย่อนภาษีได้สูงสุด 100,000 บาท หลักเกณฑ์เป็นไปตามที่กรมสรรพากรกำหนด

- เบี้ยคงที่ตามอายุแรกเข้า (สำหรับผู้เอาประกันภัยอายุ 21 - 51 ปี)

- รับส่วนลดเบี้ยประกันปีแรก 5% ของเบี้ยประกันภัย และเลือกผ่อน 0% 3 เดือน เมื่อชำระเบี้ยประกันภัยรายปี ปีแรก ระยะเวลาตั้งแต่วันที่ 18 มี.ค. - 30 มิ.ย. 2568

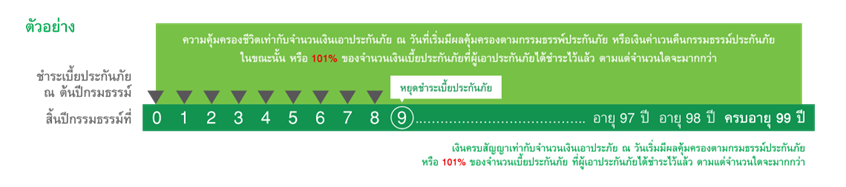

ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/9ลักษณะสำคัญ

- แบบประกัน: ประกันชีวิตแบบตลอดชีพ

- ระยะเวลาจ่ายเบี้ย: 9 ปี

- ระยะเวลาคุ้มครอง: ถึงอายุครบ 99 ปี

ความคุ้มครองชีวิต

- กรณีเสียชีวิต: 100% ของทุนประกันเริ่มต้น ตั้งแต่วันแรกที่ทำประกัน

จุดเด่น

- สามารถนำเบี้ยประกันมาลดหย่อนภาษีได้สูงสุด 100,000 บาท หลักเกณฑ์เป็นไปตามที่กรมสรรพากรกำหนด

- มีมูลค่าเวนคืนกรมธรรม์ตั้งแต่ปีที่ 2 เป็นต้นไป

- สามารถนำมูลค่ากรมธรรม์ไปเป็นหลักประกันการกู้ยืมได้

เลือกประกันชีวิตให้เหมาะกับเป้าหมายชีวิตของคุณ

การเลือกประกันชีวิตที่เหมาะสมขึ้นอยู่กับเป้าหมายทางการเงินและสถานการณ์ชีวิตของแต่ละบุคคล

ประกันชีวิต Happy Life Protect 10/10 เหมาะสำหรับผู้ที่ต้องการความคุ้มครองในช่วงเวลาที่มีภาระทางการเงินสูง เช่น ช่วงที่มีหนี้สิน หรือต้องการวางแผนการเงินระยะสั้นถึงปานกลาง โดยเฉพาะผู้ที่มีงบประมาณจำกัดแต่ต้องการความคุ้มครองในระยะเวลาอันสั้น

ประกันชีวิตเพื่อคุ้มครองตลอดชีพ 99/9 เหมาะสำหรับผู้ที่ต้องการความคุ้มครองระยะยาว และวางแผนมรดกให้คนข้างหลัง โดยเฉพาะผู้ที่มีฐานะทางการเงินมั่นคงและสามารถวางแผนการเงินระยะยาวได้

K WEALTH แนะนำให้พิจารณาประกันชีวิตเป็นส่วนหนึ่งของการวางแผนการเงินองค์รวม โดยควรปรึกษาผู้เชี่ยวชาญด้านการเงินเพื่อการวางแผนที่เหมาะสมกับเป้าหมายและสถานการณ์ทางการเงินของคุณ

ขอขอบคุณข้อมูลจาก :

เมืองไทยประกันชีวิต

.