-

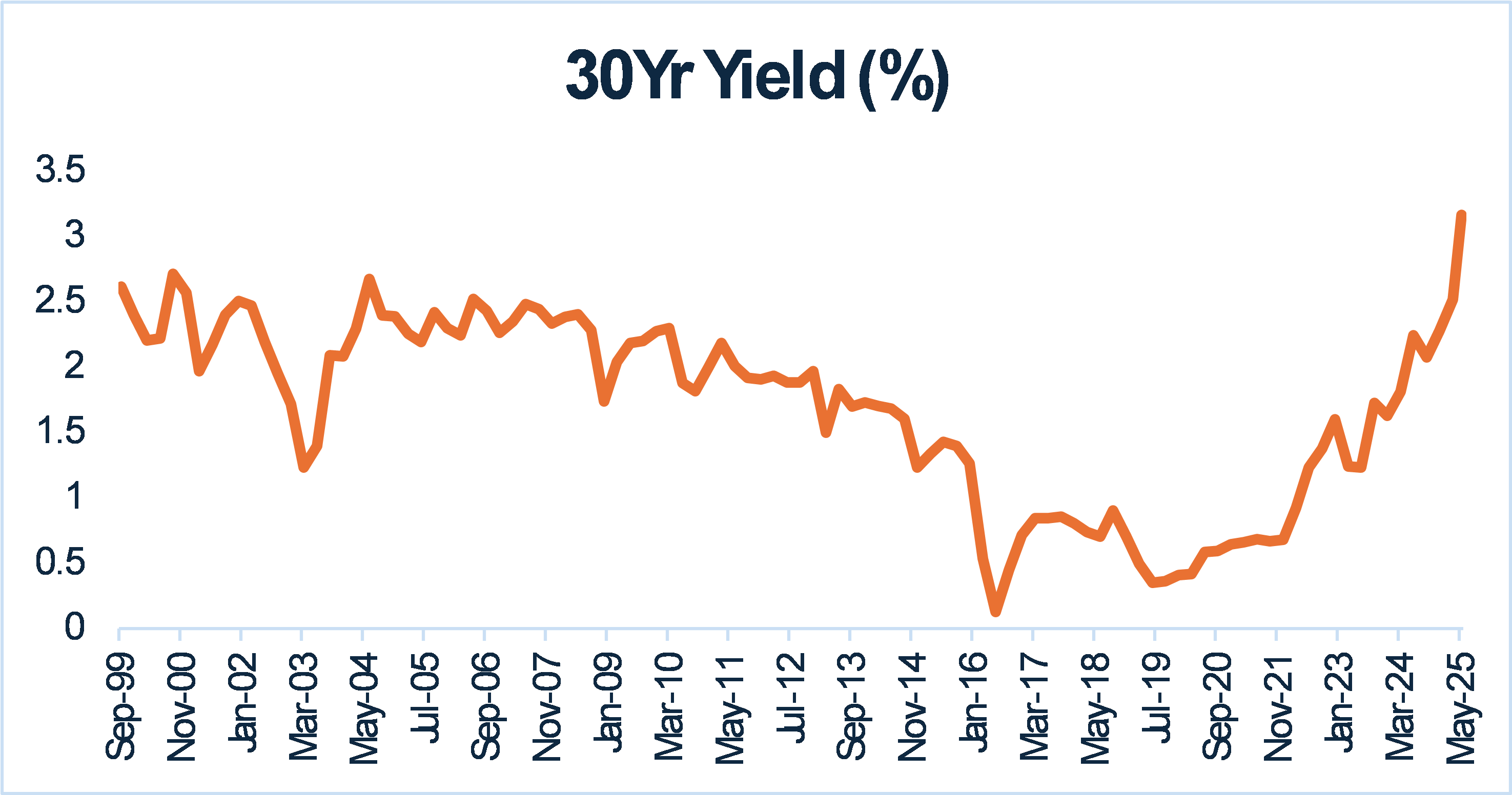

อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวพุ่งแตะระดับสูงสุดเป็นประวัติการณ์ โดยเฉพาะพันธบัตรอายุ 30 ปี และ 40 ปี ที่แตะระดับ 3.14% และ 3.6% ตามลำดับ สะท้อนความกังวลของตลาดต่อแนวนโยบายการเงินของธนาคารกลางญี่ปุ่น (BOJ) และความไม่แน่นอนของเศรษฐกิจในระยะยาว

-

ตลาดเริ่มตั้งคำถามถึงความสามารถของ BOJ ในการควบคุม Yield Curve โดยเฉพาะเมื่อเศรษฐกิจญี่ปุ่นเริ่มชะลอตัว เช่น ในไตรมาสแรกของปี 2025 ที่ GDP หดตัวลง ขณะที่ต้นทุนการกู้ยืมทั้งภาครัฐและเอกชนเพิ่มขึ้นตาม Yield ที่สูงขึ้น

-

K WEALTH แนะนำให้เน้นลงทุนในกองทุนตราสารหนี้ประเภท Global Unconstrained อย่าง K-GDBOND ที่มีความยืดหยุ่นในการบริหาร Duration, หรือกองทุนตราสารหนี้ระยะสั้นในประเทศ เช่น K-SF สำหรับพักเงิน หรือ K-FIXED สำหรับการลงทุนในช่วง 1–1.5 ปี

การปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาว: สะท้อนสัญญาณอะไรจากตลาด?

ในช่วงเดือนพฤษภาคม 2025 อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวได้ปรับตัวเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ โดยเฉพาะพันธบัตรอายุ 30 ปีที่แตะระดับ 3.14% และพันธบัตรอายุ 40 ปีที่สูงถึง 3.6% ความเคลื่อนไหวดังกล่าวเป็นประเด็นที่ได้รับความสนใจอย่างยิ่งในตลาดการเงินโลก เนื่องจากพันธบัตรรัฐบาลระยะยาวของญี่ปุ่นถือเป็นหนึ่งในเครื่องชี้วัดสำคัญของทิศทางนโยบายการเงินและความเชื่อมั่นต่อเศรษฐกิจในระยะยาว

ที่มา: Bloomberg

Bond Yield คืออะไร และสะท้อนอะไรในเชิงเศรษฐกิจ

อัตราผลตอบแทนพันธบัตร (Bond Yield) คืออัตราผลตอบแทนที่นักลงทุนได้รับจากการถือครองพันธบัตร ซึ่งสามารถได้มาจากการซื้อขายในตลาดรอง หรือจากตลาดแรกที่เกิดขึ้นผ่านกระบวนการประมูลพันธบัตรใหม่ อัตราผลตอบแทนนี้มักจะสะท้อนความต้องการลงทุนของตลาด กล่าวคือ หากนักลงทุนมีความต้องการซื้อน้อย ราคาพันธบัตรจะลดลง ส่งผลให้ yield ปรับตัวสูงขึ้น และในทางกลับกัน หากความต้องการซื้อสูง yield จะลดลง Bond yield โดยเฉพาะในกรณีของพันธบัตรรัฐบาล ยังถูกใช้เป็นอัตราดอกเบี้ยอ้างอิง (Benchmark interest rate) สำหรับธุรกรรมทางการเงินอื่น ๆ ทั้งภาครัฐและภาคเอกชน ซึ่งหมายความว่า หาก yield ปรับตัวสูงขึ้น ย่อมส่งผลให้ต้นทุนการกู้ยืมของทุกภาคส่วนในระบบเศรษฐกิจเพิ่มสูงขึ้นเช่นกัน ดังนั้น การเปลี่ยนแปลงของ yield จึงมีนัยต่อการวางนโยบายการเงินและการตัดสินใจลงทุนในระดับมหภาค

การดำเนินนโยบาย Yield Curve Control (YCC) ของธนาคารกลางญี่ปุ่น

ธนาคารกลางญี่ปุ่น (Bank of Japan: BOJ) เริ่มใช้นโยบายควบคุมอัตราผลตอบแทนพันธบัตร (Yield Curve Control - YCC) อย่างเป็นทางการตั้งแต่ปี 2016 โดยมีเป้าหมายหลักเพื่อสนับสนุนการเติบโตทางเศรษฐกิจและกระตุ้นเงินเฟ้อให้เข้าใกล้เป้าหมายที่ระดับ 2% ภายใต้นโยบายดังกล่าว BOJ กำหนดให้ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี อยู่ใกล้ระดับ 0% และดำเนินการเข้าแทรกแซงตลาดโดยการซื้อพันธบัตรในปริมาณมากเมื่อ yield เริ่มเบี่ยงเบนปรับสูงขึ้นออกจากระดับเป้าหมาย

กลไกนี้ทำให้โครงสร้างอัตราดอกเบี้ยระยะยาวในญี่ปุ่นถูกควบคุมอย่างเข้มงวด และเอื้อต่อการรักษาต้นทุนการกู้ยืมของทั้งภาครัฐและเอกชนให้อยู่ในระดับต่ำ อย่างไรก็ตาม ผลกระทบของนโยบายดังกล่าวในระยะยาวเริ่มมีข้อจำกัด โดยเฉพาะเมื่อเผชิญกับแรงกดดันจากภาวะเงินเฟ้อที่ปรับสูงขึ้นและการอ่อนค่าของเงินเยน

การปรับทิศทางนโยบายของ BOJ ในปี 2024–2025

ตั้งแต่กลางปี 2024 เป็นต้นมา BOJ เริ่มผ่อนคลายนโยบาย YCC อย่างค่อยเป็นค่อยไป โดยในเดือนมิถุนายน 2024 BOJ ได้ประกาศลดวงเงินการเข้าซื้อพันธบัตรรัฐบาลญี่ปุ่นจากระดับเฉลี่ย 6 ล้านล้านเยนต่อเดือน ลดลงทีละ 400,000 ล้านเยนต่อไตรมาส มีเป้าหมายจะลดลงเหลือ 3 ล้านล้านเยนต่อเดือนภายในไตรมาสแรกของปี 2026

ต่อมาในเดือนกรกฎาคม 2024 BOJ ได้ประกาศปรับขึ้นอัตราดอกเบี้ยนโยบายเป็นครั้งแรกในรอบ 17 ปี สู่ระดับ 0.25% โดยให้เหตุผลหลักว่า ต้องการรักษาเสถียรภาพด้านราคาและลดความเสี่ยงของเงินเฟ้อที่อาจเพิ่มขึ้นต่อเนื่อง การเปลี่ยนแปลงนโยบายทั้งสองประการนี้ส่งผลให้ความเชื่อมั่นของนักลงทุนต่อการควบคุม yield ลดลง และผลักดันให้อัตราผลตอบแทนในตลาดปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญ

ความกังวลของตลาดและผลกระทบเชิงโครงสร้าง

การปรับตัวเพิ่มขึ้นของ yield ในพันธบัตรรัฐบาลระยะยาว โดยเฉพาะรุ่นอายุ 30 ปี และ 40 ปี ซึ่งเป็นช่วงอายุที่สะท้อนความเชื่อมั่นระยะยาวของตลาด ถือเป็นสัญญาณว่าตลาดเริ่มตั้งคำถามถึงขีดความสามารถของ BOJ ในการควบคุมโครงสร้างอัตราดอกเบี้ยภายใต้สภาวะเศรษฐกิจและเงินเฟ้อที่เปลี่ยนแปลงอย่างรวดเร็ว

นอกจากนี้ yield ที่อยู่ในระดับสูงอย่างต่อเนื่องอาจส่งผลต่อภาระต้นทุนทางการเงินของภาคเอกชน โดยเฉพาะในช่วงที่เศรษฐกิจเริ่มแสดงสัญญาณชะลอตัว เช่น ในกรณีที่ GDP ไตรมาสแรกของปี 2025 หดตัวลง หากต้นทุนการกู้ยืมยังคงอยู่ในระดับสูง อาจก่อให้เกิดแรงกดดันเพิ่มเติมต่อกิจกรรมการลงทุนและการใช้จ่ายของภาคเอกชน

แนวโน้มในระยะถัดไป

แม้ว่ายังเร็วเกินไปที่จะสรุปว่าการเปลี่ยนแปลงนโยบายของ BOJ จะนำไปสู่ภาวะถดถอยทางเศรษฐกิจโดยตรง แต่อย่างน้อยการเคลื่อนไหวของตลาดพันธบัตรในปัจจุบันถือเป็น "สัญญาณเตือน" ที่สะท้อนถึงความไม่แน่นอนในอนาคต โดยเฉพาะหาก BOJ ไม่สามารถสื่อสารนโยบายได้อย่างชัดเจน หรือหากตลาดประเมินว่านโยบายการเงินจะไม่สอดคล้องกับภาวะเศรษฐกิจที่แท้จริง

ในมุมมองเชิงนโยบาย จำเป็นต้องจับตาการประชุมคณะกรรมการนโยบายการเงินของ BOJ ที่จะเกิดขึ้นในเดือนมิถุนายน 2025 อย่างใกล้ชิด เพื่อประเมินว่านโยบายการลดการซื้อพันธบัตรจะถูกปรับเปลี่ยนหรือไม่ และ BOJ จะมีมาตรการรองรับความผันผวนของตลาดอย่างไร

มุมมองการลงทุนและคำแนะนำ

- สำหรับนักลงทุนทีมีสถานะการลงทุนในกองทุนประเภท Term Fund ที่มีการลงทุนในพันธบัตรรัฐบาลญี่ปุ่น ไม่ต้องไม่ต้องกังวลแต่อย่างใด เนื่องจากเป็นการลงทุนจนครบกำหนดและปัจจุบันความสามารถในการชำระหนี้ของรัฐบาลญี่ปุ่นยังคงเดิมไม่เปลี่ยนแปลง

- สำหรับนักลงทุนที่ถือกองทุนตราสารหนี้ต่างประเทศ อาจจะได้รับความผันผวนจาก Yield ที่เปลี่ยนแปลงได้ เนื่องจาก ในภาพรวม Yield ตลาดพันธบัตรหลักทั่วโลกในสัปดาห์ที่ผ่านมาก็ล้วนปรับเพิ่มขึ้นกดดันราคาตราสารหนี้ ดังนั้น นักลงทุนควรเน้นกองทุนตราสารหนี้แบบ Global Unconstrained และกองทุนที่มี Duration ที่ไม่ยาวเกินไปเช่น K-GDBOND เป็นต้น

- สำหรับนักลงทุนที่เน้นกองตราสารหนี้ภายในประเทศเท่านั้น แนะนำ K-FIXED ลงทุนอย่างน้อย 1-1.5 ปี ลงทุนตราสารหนี้ระยะกลางถึงยาว ดูเรชั่น 2-4 ปี

ขอขอบคุณข้อมูลจาก: