-

ประกันโรคร้ายแรงแบบเฉพาะกลุ่มโรคช่วยให้ได้รับความคุ้มครองที่เจาะจงมากขึ้นและตรงกับความต้องการ โดยจ่ายเบี้ยประกันที่ประหยัดกว่าแบบคุ้มครองหลายโรค อย่างประกันโรคร้ายแรง เลือกได้ตามใจ

-

การเปรียบเทียบประกันโรคร้ายแรงแบบต่างๆ ทั้งแบบครอบคลุมหลายโรค และแบบเฉพาะกลุ่มโรค เช่น กลุ่มโรคมะเร็ง กลุ่มโรคหัวใจ กลุ่มโรคระบบประสาทและสมอง จะช่วยให้เข้าใจข้อดีข้อเสียของแต่ละประเภท และสามารถตัดสินใจเลือกแบบประกันที่เหมาะสมกับความเสี่ยงส่วนบุคคลและงบประมาณที่มี

โรคร้ายแรงเป็นสิ่งที่ไม่มีใครคาดเดาได้ว่าจะเกิดขึ้นเมื่อไหร่และกับใคร แต่โอกาสเกิดโรคร้ายแรงในช่วงชีวิตของคนเรามีสูงขึ้นเรื่อยๆ ไม่ว่าจะเป็นโรคมะเร็ง โรคหัวใจ หรือโรคระบบประสาทและสมอง ซึ่งล้วนต้องใช้ค่ารักษาพยาบาลที่สูงมาก หลายคนคิดว่าการซื้อประกันโรคร้ายแรงอาจไม่คุ้มค่า เพราะครอบคลุมโรคที่ตนเองไม่คุ้นเคย หรืออยากเลือกความคุ้มครองเฉพาะโรคที่คิดว่าสำคัญกับตัวเองเพื่อประหยัดค่าใช้จ่าย K WEALTH จึงได้รวบรวมข้อมูลเปรียบเทียบประกันโรคร้ายแรงในรูปแบบต่างๆ เพื่อให้สามารถเลือกแบบประกันที่ตรงกับความต้องการและความสามารถทางการเงิน

ประกันโรคร้ายแรงแบบคุ้มครองหลายโรค VS แบบเฉพาะกลุ่มโรค

ประกันโรคร้ายแรงแบบคุ้มครองหลายโรค

เบี้ยประกันสำหรับความคุ้มครองหลายโรค (35-50 โรค) โดยทั่วไปจะสูงกว่าแบบเฉพาะกลุ่มโรค เนื่องจากมีความครอบคลุมที่กว้างกว่า

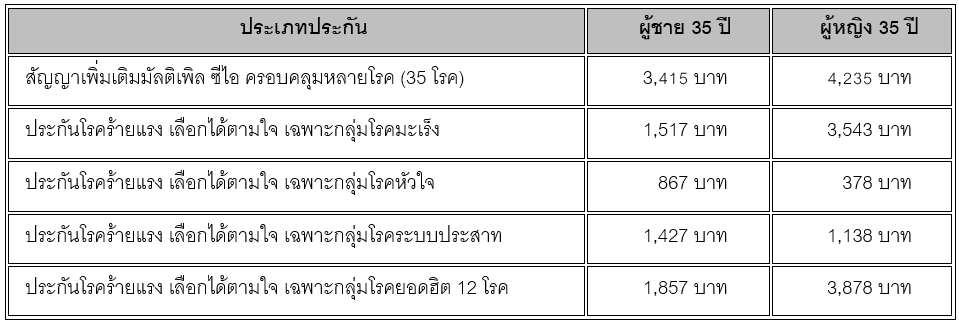

ยกตัวอย่าง ผู้ชายอายุ 35 ปี ทุนประกัน 1 ล้านบาท ซื้อสัญญาเพิ่มเติม มัลติเพิล ซีไอ ซึ่งครอบคลุมโรคร้ายแรง 35 โรค ต้องจ่ายเบี้ยประกัน 3,415 บาทต่อปี ขึ้นอยู่กับบริษัทประกันและเงื่อนไขต่างๆ สำหรับผู้หญิงอายุเดียวกัน เบี้ยประกันจะอยู่ที่ 4,235 บาทต่อปี เนื่องจากสถิติการเป็นโรคร้ายแรงบางประเภทของผู้หญิงสูงกว่าผู้ชาย

ประกันโรคร้ายแรงแบบเฉพาะกลุ่มโรค

เบี้ยประกันสำหรับความคุ้มครองเฉพาะกลุ่มโรคจะต่ำกว่าอย่างชัดเจน โดยประกันโรคร้ายแรง เลือกได้ตามใจเลือกความคุ้มครองเฉพาะกลุ่มโรคมะเร็ง สำหรับผู้ชายอายุ 35 ปี ทุนประกัน 1 ล้านบาท ต้องจ่ายเบี้ยประกัน 1,517 บาทต่อปี ในขณะที่ผู้หญิงอายุเดียวกันต้องจ่ายเบี้ยประกัน 3,543 บาทต่อปี

สำหรับประกันเฉพาะกลุ่มโรคหัวใจและหลอดเลือด เบี้ยประกันจะอยู่ที่ 867 บาทต่อปี สำหรับผู้ชาย และ 378 บาทต่อปี สำหรับผู้หญิง เนื่องจากผู้ชายมีความเสี่ยงต่อโรคหัวใจสูงกว่าผู้หญิงในวัยทำงาน

การวิเคราะห์ความคุ้มค่าในระยะยาว

ประกันโรคร้ายแรงแบบคุ้มครองหลายโรค

แม้จะมีเบี้ยประกันที่สูงกว่า และคุ้มครองโรคร้ายแรงตั้งแต่ระยะรุนแรง แต่เมื่อพิจารณาในแง่ของต้นทุนต่อโรคที่ได้รับความคุ้มครอง จะพบว่าประกันแบบครอบคลุมหลายโรคมีต้นทุนต่อโรคที่ต่ำกว่า ยกตัวอย่าง หากซื้อสัญญาเพิ่มเติม มัลติเพิล ซีไอ สำหรับผู้ชาย อายุ 35 ปี ความคุ้มครอง 1 ล้าน จ่ายเบี้ยประกัน 3,415 บาทต่อปี ครอบคลุม 35 โรค คิดเป็นต้นทุนประมาณ 98 บาทต่อโรคต่อปี

นอกจากนี้ ประกันแบบคุ้มครองหลายโรคยังให้ความอุ่นใจที่มากกว่า เนื่องจากไม่ต้องกังวลว่าจะเจอโรคที่ไม่ได้รับความคุ้มครอง และในระยะยาวอายุที่เพิ่มขึ้น ความเสี่ยงต่อโรคร้ายแรงหลากหลายประเภทจะเพิ่มขึ้นตามไปด้วย

ประกันโรคร้ายแรงแบบเฉพาะกลุ่มโรค

สำหรับผู้ที่มีงบประมาณจำกัด หรือมีความเสี่ยงเฉพาะกลุ่มโรคใดโรคหนึ่ง ประกันแบบเฉพาะกลุ่มโรคจะให้ความคุ้มค่าที่สูงกว่า คุ้มครองโรคร้ายแรงตั้งแต่ระยะเริ่มต้นถึงระยะรุนแรง โดยได้รับความคุ้มครองที่ครอบคลุมในส่วนที่ต้องการ ด้วยเบี้ยประกันที่ประหยัดกว่า

ตัวอย่าง หากเลือกซื้อประกันเฉพาะกลุ่มโรคมะเร็ง สำหรับผู้ชาย อายุ 35 ปี ความคุ้มครอง 1 ล้าน เบี้ยประกัน 1,517 บาทต่อปี และเฉพาะกลุ่มโรคหัวใจ 867 บาทต่อปี รวม 2,384 บาทต่อปี จะได้ความคุ้มครองที่เข้มข้นใน 2 กลุ่มโรคหลัก ด้วยเบี้ยประกันที่ต่ำกว่าแบบครอบคลุมหลายโรค

ตัวอย่างเปรียบเทียบต้นทุนรายปี

ตารางเปรียบเทียบเบี้ยประกันโรคร้ายแรงรายปี (ทุนประกัน 1 ล้านบาท)

กลยุทธ์การผสมผสานประกันโรคร้ายแรง

การซื้อประกันโรคร้ายแรงแบบเฉพาะกลุ่มหลายกลุ่ม

หลายคนเลือกซื้อประกันเฉพาะกลุ่มโรคหลายกลุ่มเพื่อสร้างความคุ้มครองที่ครอบคลุม แต่มีต้นทุนที่ประหยัดกว่าแบบครอบคลุมทุกโรค เช่น การซื้อประกันเฉพาะกลุ่มโรคมะเร็ง + กลุ่มโรคหัวใจ สำหรับผู้ชาย อายุ 35 ปี ความคุ้มครอง 1 ล้าน รวมแล้วจ่ายเบี้ยประกัน 2,384 บาทต่อปี แต่ได้ความคุ้มครองแบบครอบคลุมใน 2 กลุ่มโรคหลัก

การเริ่มต้นด้วยกลุ่มเสี่ยงสูงก่อน

สำหรับผู้ที่มีงบประมาณจำกัด แนะนำให้เริ่มต้นด้วยการซื้อประกันโรคร้ายแรงแบบเฉพาะกลุ่มโรคที่มีความเสี่ยงสูงที่สุดจากประวัติครอบครัวหรือไลฟ์สไตล์ เช่น หากมีประวัติครอบครัวเป็นโรคมะเร็ง ให้เริ่มต้นด้วยประกันเฉพาะกลุ่มโรคมะเร็งก่อน จากนั้นค่อยเพิ่มกลุ่มโรคอื่นๆ ในอนาคต

แบบประกันโรคร้ายแรงแนะนำ

ประกันโรคร้ายแรง เลือกได้ตามใจ มีข้อดีคือ

- เลือกความคุ้มครองและกลุ่มโรคร้ายแรงที่กังวลได้ตามต้องการ (โรคมะเร็ง หัวใจ ระบบประสาทและสมอง หรือเลือกแบบ 12 โรคร้ายแรงที่คนไทยเป็นเยอะ)

- เบี้ยถูก ให้ความคุ้มครองสูงสุด 2 ล้านบาท

- คุ้มครองครอบคลุมตั้งแต่ระยะเริ่มต้น-รุนแรง

- ระยะรุนแรงรับเงินก้อน 2 เท่า (หากไม่ได้รับผลประโยชน์ระยะเริ่มต้นมาก่อน)

- สมัครง่ายผ่านออนไลน์ ไม่ต้องตรวจสุขภาพ

- พร้อมรับบริการ Health Buddy ผู้ช่วยด้านสุขภาพแบบครบวงจรจากเมืองไทยประกันชีวิต

ปัจจัยที่ส่งผลต่อเบี้ยประกัน

อายุและเพศ

อายุเป็นปัจจัยสำคัญที่สุดในการกำหนดเบี้ยประกัน โดยเบี้ยประกันจะเพิ่มขึ้นอย่างมีนัยสำคัญทุกๆ 5 ปี ในขณะที่ผู้หญิงมักจะมีเบี้ยประกันสูงกว่าผู้ชายในวัยทำงาน โดยเฉพาะสำหรับกลุ่มโรคมะเร็ง เนื่องจากความเสี่ยงต่อมะเร็งเต้านมและอวัยวะสืบพันธุ์

ประวัติสุขภาพและครอบครัว

การมีประวัติครอบครัวเป็นโรคร้ายแรงอาจส่งผลให้เบี้ยประกันสูงขึ้น หรือในบางกรณีอาจถูกปฏิเสธการรับประกัน สำหรับประกันเฉพาะกลุ่มโรค บริษัทประกันมักจะพิจารณาประวัติครอบครัวในกลุ่มโรคนั้นๆ อย่างละเอียด

อาชีพและไลฟ์สไตล์

อาชีพที่มีความเสี่ยง เช่น การทำงานกับสารเคมี หรือไลฟ์สไตล์การใช้ชีวิตที่มีการสูบบุหรี่ หรือดื่มแอลกอฮอล์ อาจส่งผลให้เบี้ยประกันสูงขึ้น หรือมีข้อยกเว้นพิเศษ

สิ่งสำคัญคือ การดูแลตัวเองและวางแผนทำประกันสุขภาพและประกันโรคร้ายแรงให้เหมาะสมกับความสามารถในการจ่ายเบี้ย โดยไม่ควรจัดสรรเบี้ยประกันเกิน 10% ของรายได้ต่อปี เพื่อให้สามารถดำรงชีวิตได้อย่างสมดุลและมีเงินเหลือสำหรับเป้าหมายอื่นๆ ในชีวิต

ขอขอบคุณข้อมูลจาก :

เมืองไทยประกันชีวิต