เข้าสู่เดือน มิ.ย. 68 โค้งสุดท้ายการใช้สิทธิลดหย่อนภาษีกองทุน Thai ESGX ใครที่ยังลังเลหรือมีคำถามในกองทุน Thai ESGX วันนี้ K WEALTH ได้รวบรวม 5 คำถามฮิต ที่เชื่อว่าคาใจใครหลายคน เพื่อเคลียร์ข้อสงสัยก่อนถึงกำหนดการตัดสินใจใช้สิทธิ ภายใน 30 มิ.ย. 68 เวลา 15.30 น. นี้

Q1: ใช้สิทธิเพิ่ม Thai ESGX ดีไหม? หรือใช้สิทธิ Thai ESG และ RMF ก็พอ

ข้อดีของ Thai ESGX คือ เป็นสิทธิลดหย่อนภาษีส่วนเพิ่ม ที่แบ่งเป็น 2 วงเงิน ได้แก่ (1) วงเงินจากการโอน LTF และ (2) วงเงินจากการซื้อเพิ่ม รวม 2 วงเงิน ปี 68 ใช้สิทธิได้สูงสุด 600,000 บาท และตลอดปี 68-72 ใช้สิทธิได้สูงสุด 800,000 บาท โดยอาจมีข้อด้อยตรงที่ทางเลือกค่อนข้างจำกัด คือ เป็นกองทุนหุ้นไทยหรือกองทุนผสมเท่านั้น ไม่มีกองทุนตราสารหนี้หรือกองทุนหุ้นต่างประเทศให้เลือก

สำหรับคนที่อยากใช้สิทธิแต่กังวลใจกับข้อด้อยหรือความเสี่ยงดังกล่าว K WEALTH แนะนำให้ พิจารณา 3 ปัจจัยหลัก เพื่อใช้ตัดสินใจ ดังนี้

- รับความเสี่ยงได้ แค่ไหน?

- รับความเสี่ยงได้ปานกลาง-สูง แนะนำพิจารณาใช้สิทธิ Thai ESGX เพราะมีโอกาสสร้างผลตอบแทนได้ในระยะยาว 5 ปี ซึ่งมีให้เลือกทั้งกองทุนหุ้นไทยและกองทุนผสม ที่ต้องลงทุนภายใน 30 มิ.ย. 68

- รับความเสี่ยงได้ค่อนข้างต่ำ แนะนำศึกษากองทุน Thai ESG และ RMF ที่เป็นกองทุนตราสารหนี้ (เช่น K-ESGSI-ThaiESG, K-SFRMF) ที่สามารถลงทุนได้ตลอดทั้งปี

- ปัจจุบันถือหุ้นไทย เยอะแค่ไหน? (เช่น บัญชีหลักทรัพย์/หุ้น, กองทุน LTF, กองทุน SSFX, กองทุนหุ้นทั่วไป)

- สัดส่วนน้อยกว่า 20% ของเงินลงทุนทั้งหมด แนะนำพิจารณาใช้สิทธิ Thai ESGX ที่เป็นกองทุนหุ้นไทยได้ หรือหากไม่ต้องการรับความเสี่ยงมากนักแนะนำ Thai ESGX ที่เป็นกองทุนผสม

- สัดส่วน 20% ขึ้นไป ของเงินลงทุนทั้งหมด หากรับความเสี่ยงได้สูง แนะนำศึกษากองทุน RMF ที่ลงทุนหุ้นโลกหรือหุ้นต่างประเทศ (เช่น K-WPULTIRMF, K-USARMF) แต่หากรับความเสี่ยงได้ต่ำ แนะนำศึกษากองทุน Thai ESG หรือ RMF ที่เป็นกองทุนตราสารหนี้ (เช่น K-ESGSI-ThaiESG, K-SFRMF)

- ปี 68 มี Budget พร้อมลงทุน เท่าไร?

- มากกว่า 8 แสนบาท: หรือยังไม่มั่นใจว่าจะมีมากกว่า 8 แสนบาทหรือไม่ แนะนำลงทุน Thai ESGX ที่ต้องลงทุนภายใน 30 มิ.ย. 68 ให้เต็มสิทธิก่อน และ Budget ที่เหลือค่อยพิจารณาลงทุน Thai ESG และ RMF ที่ใช้ได้สูงสุดเพียง 3 แสนและ 5 แสนบาท ตามลำดับ

- 3-8 แสนบาท: และมั่นใจว่าจะไม่มี Budget มาลงทุนเพิ่มจนถึงสิ้นปี แนะนำลงทุนกองทุน Thai ESG และ RMF ที่มีทางเลือกหลากหลายกว่า ทั้งตราสารหนี้ หรือหุ้นต่างประเทศ

- น้อยกว่า 3 แสนบาท: และมั่นใจว่าจะไม่มี Budget มาลงทุนเพิ่มจนถึงสิ้นปี แนะนำให้ใช้อายุเป็นเกณฑ์ประกอบการตัดสินใจ ดังนี้

- อายุ 50 ปีขึ้นไป แนะนำลงทุนกองทุน Thai ESG หรือ RMF ที่มีทางเลือกหลากหลายกว่า

- อายุน้อยกว่า 50 ปี แนะนำลงทุนกองทุน Thai ESG ที่แม้เน้นลงทุนในไทย แต่มีทั้งกองทุนตราสารหนี้ กองทุนผสม และกองทุนหุ้นให้เลือก รวมถึงสามารถสับเปลี่ยนหน่วยลงทุน ในระหว่างที่ต้องถือลงทุน 5 ปีตามเงื่อนไขได้

Q2: Thai ESGX เน้นลงทุนหุ้นไทย ผลตอบแทนจะติดลบเหมือน LTF ไหม?

กองทุนที่เน้นลงทุนหุ้นไทย ผลตอบแทนอาจต่างกันได้ขึ้นกับนโยบายหรือสินทรัพย์ที่ลงทุน อย่างผลการดำเนินงานย้อนหลัง 5 ปี ณ สิ้นปี 67 แม้กองทุน LTF หลายกองทุนติดลบ แต่ก็มีบางกองทุนที่เป็นบวกได้ เช่น KMSLTF-C(L) บวก 1.60% ต่อปี ดังนั้นผลตอบแทนของ Thai ESGX ต่อจากนี้ไปอีก 5 ปี ย่อมมีโอกาสต่างจากผลตอบแทนที่ผ่านมาของ LTF ที่เคยลงทุนได้

หากพิจารณาจากนโยบายการลงทุน Thai ESGX ของ บลจ.ต่างๆ โดยรวมแล้ว อาจแบ่งการลงทุนหลักๆ ได้ 4 รูปแบบ เพื่อใช้เป็นทางเลือกการลงทุน ดังนี้

- กองทุนผสม ที่ลงทุนหุ้นไทยไม่เกิน 70% ของเงินลงทุน ที่เหลืออีกประมาณ 30% ลงทุนตราสารหนี้ ถือเป็นทางเลือกที่ความเสี่ยงต่ำกว่า Thai ESGX อื่น (เช่น K-70ThaiESGX)

- กองทุนหุ้น ที่ลงทุนต่างประเทศไม่เกิน 20% เพื่อเป็นทางเลือกกระจายการลงทุนไปต่างประเทศบางส่วน แต่ยังคงสามารถใช้สิทธิลดหย่อนภาษีในส่วนของ Thai ESGX ได้

- กองทุนหุ้นไทยทั่วไป ที่ไม่เจาะจงลงทุนหุ้นไทยประเภทไหนเป็นพิเศษนอกเหนือจากเกณฑ์ ESG ซึ่งอาจเป็นกองทุน Passive ที่เน้นลงทุนตามดัชนี SET50 หรือ SET100 หรือกองทุน Active ก็ได้

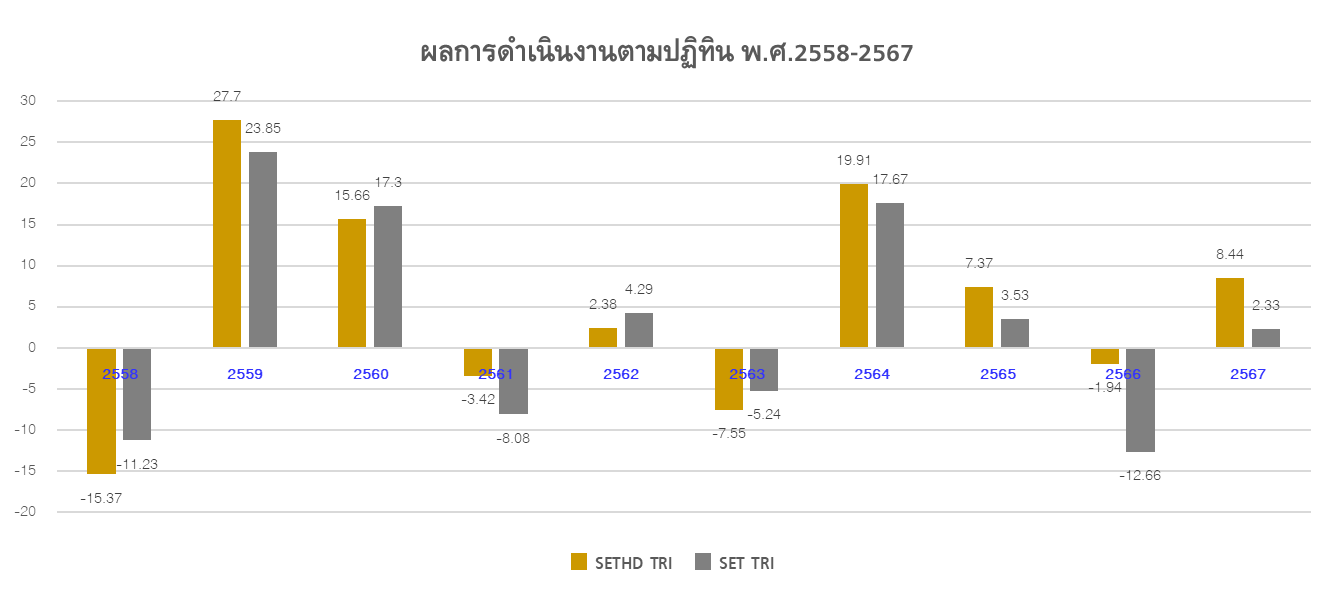

- กองทุนหุ้นไทย ที่เน้นหุ้นปันผล (เช่น K-HDThaiESGX) เพื่อเป็นทางเลือกให้กับผู้ชอบการลงทุนหุ้นไทย แต่อาจไม่พอใจกับผลตอบแทนของตลาดหุ้นไทยที่ผ่านมา โดยที่ผ่านมาหุ้นปันผลส่วนใหญ่ให้ผลตอบแทนสูงกว่าตลาดหุ้นไทยโดยรวม เห็นได้จากผลตอบแทนย้อนหลังตามปีปฏิทินในช่วง 10 ปีที่ผ่านมา ของ SETHD TRI ที่เป็นตัวแทนหุ้นปันผล 30 หุ้นแรก มีหลายปีที่ให้ผลตอบแทนเป็นบวกมากกว่า หรือติดติดลบน้อยกว่า SET TRI ที่เป็นตัวแทนของตลาดหุ้นไทย

กองทุน Thai ESGX ของ บลจ.กสิกรไทย สำหรับใช้สิทธิลดหย่อนภาษีของวงเงิน (1) จากการโอน LTF และ (2) จากการซื้อเพิ่ม มีนโยบายการลงทุน 2 แบบ ได้แก่

- K-HDThaiESGX-L (สำหรับวงเงินโอน LTF) และ K-HDThaiESGX-68 (สำหรับวงเงินซื้อเพิ่ม) เน้นลงทุนหุ้น ESG ที่จ่ายเงินปันผลสม่ำเสมอ มีตัวชี้วัดผลการดำเนินงานกองทุนเป็น SETHD TRI

- K-70ThaiESGX-L (สำหรับวงเงินโอน LTF) และ K-70ThaiESGX-68 (สำหรับวงเงินซื้อเพิ่ม) ลงทุนหุ้น ESG ประมาณ 65%-70% ที่เหลือเน้นลงทุนตราสารหนี้ ทำให้มีความเสี่ยงต่ำกว่า K-HDThaiESGX

Q3: LTF ที่ถืออยู่ควรขายคืน หรือสับเปลี่ยนเพื่อใช้สิทธิ Thai ESGX ต่อดี?

การใช้สิทธิ Thai ESGX ต้องถือหน่วยลงทุนต่ออีกอย่างน้อย 5 ปีเต็ม ทำให้หลายคนลังเลว่าควรขายคืนเพื่อนำเงินออกมาใช้จ่าย ดีกว่าลงทุนต่อหรือไม่ K WEALTH แนะนำให้ผู้ถือ LTF ที่ยังเสียภาษีอยู่ ลองตั้งคำถามกับตนเองดูก่อนว่า

- จำเป็นต้องใช้เงินก้อนนี้หรือไม่ ความจำเป็นที่ว่า มีอยู่มาก่อนหน้านี้ ในระหว่างที่ถือ LTF มานานกว่า 7 ปีปฏิทินหรือไม่ หากว่าใช่ แล้วก่อนหน้านี้ทำอย่างไร ทำไมถึงยังต้องใช้เงินก้อนนี้ ทั้งที่สามารถขายคืนได้ตั้งแต่ ม.ค. 68 หรือปีก่อนหน้าแล้ว แต่ก็ยังคงสามารถถือลงทุนได้จนถึงตอนนี้ และถ้าหากเลือกย้ายเพื่อถือต่อไปอีก 5 ปี แล้วรับเงินคืนภาษีแทน (5-35% ตามฐานภาษีของตน) จะคุ้มกว่าหรือไม่

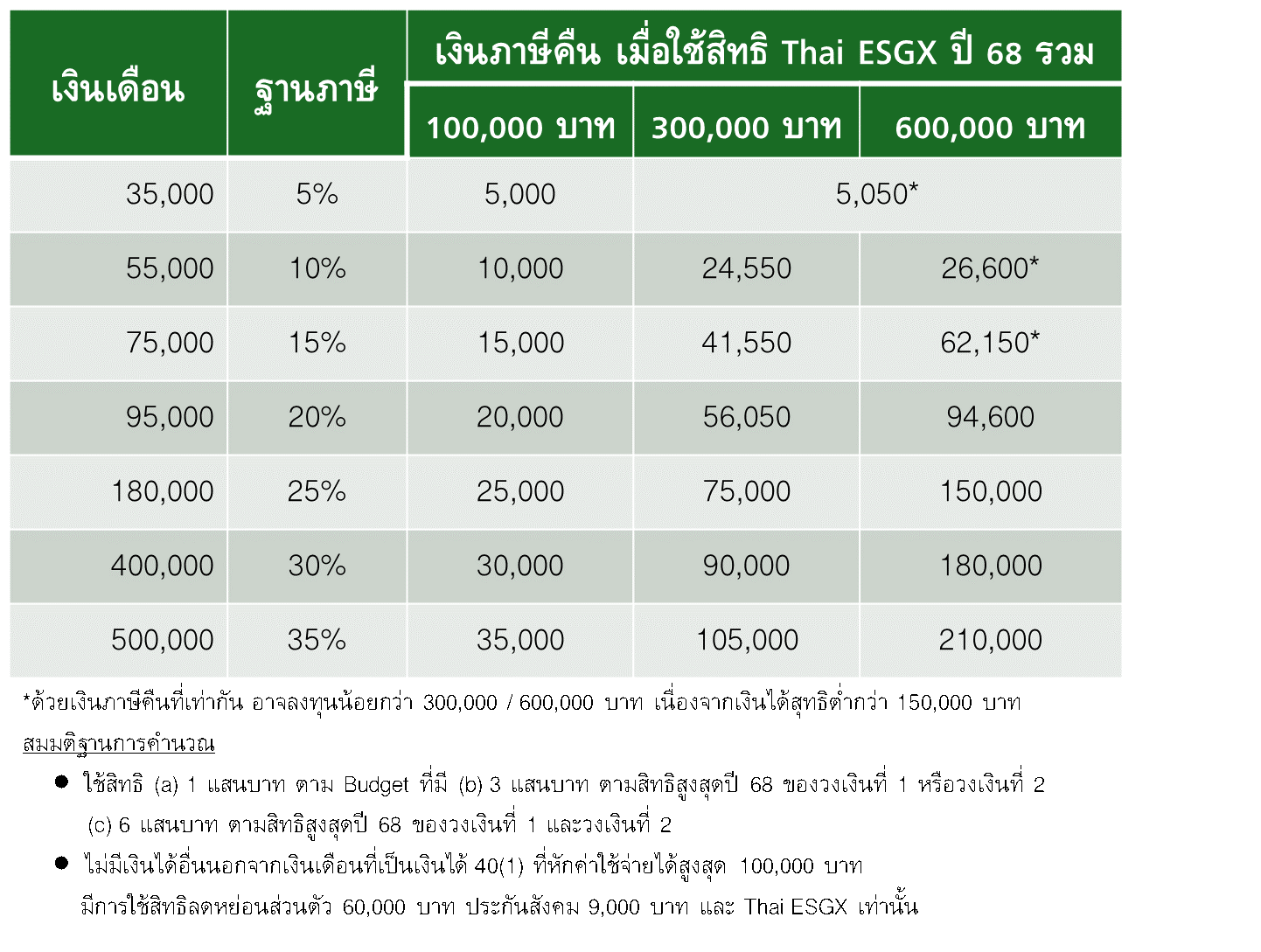

- ภาษีที่ได้คืน หรือภาษีที่ประหยัดได้ คุ้มหรือไม่ กับการถือ Thai ESGX 5 ปีเต็ม โดยไม่กระทบกับเงินสดเงินฝากที่ใช้จ่ายในชีวิตประจำวัน โดยเฉพาะผู้ที่ยังไม่มีความจำเป็นต้องใช้เงินก้อนนี้และยังมีรายได้สูง ซึ่งหากไม่คำนึงถึงการใช้สิทธิลดหย่อนภาษีอื่นและรายได้อื่นอีก ภาษีที่ได้คืนหลักๆ ขึ้นอยู่กับเงินเดือนและจำนวนเงินที่ใช้สิทธิ Thai ESGX โดยภาษีคืนที่คาดว่าจะได้รับจากวงเงินที่ 1 และวงเงินที่ 2 (คำนวณเบื้องต้นตามสมมติฐาน) เป็นไปตามตาราง ดังนี้

Q4: ซื้อ LTF ไว้หลายที่ กังวลว่าสับเปลี่ยนไม่ครบ ทำอย่างไรดี?

ผู้ถือ LTF สามารถตรวจสอบชื่อกองทุน LTF ชื่อ บลจ. และจำนวนหน่วยคงเหลือ ณ 11 มี.ค. 68 ซึ่งเป็นหน่วยลงทุนที่สามารถใช้สิทธิได้ (ตามเงื่อนไข) ที่เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทย (www.set.or.th/ltf) โดย

- ต้องสมัครสมาชิก SET member เพื่อ login ก่อน (กรณีเป็น member แล้วไม่ต้องสมัครใหม่)

- การตรวจสอบยอด LTF คงเหลือครั้งแรก ระบบจะมีการแสดง QR code เพื่อยืนยันตัวตน โดยต้องสแกนด้วยแอปพลิเคชัน ThaID ของกรมการปกครอง กระทรวงมหาดไทย

- สำหรับผู้ที่ยังไม่มีแอปพลิเคชัน ThaID สามารถดาวน์โหลดและสมัครใช้งานได้ ด้วยตนเองทันที

หลังจากรู้แล้วว่าถือ LTF กับ บลจ.ใดบ้าง อีกสิ่งหนึ่งที่ต้องรู้ คือ การสับเปลี่ยน LTF ไป Thai ESGX ของบาง บลจ. มีเงื่อนไขที่แตกต่างกับ บลจ.ทั่วไป หรือกองทุนทั่วไปในเวลาปกติ เช่น

-

สับเปลี่ยนได้บางวันเท่านั้น เช่น เฉพาะวันศุกร์หรือวันทำการสุดท้ายของสัปดาห์ วันอื่นไม่สามารถทำรายการได้ ดังนั้นผู้ที่รอทำรายการช่วงปลาย มิ.ย. 68 อาจมีความเสี่ยงที่ลืมทำรายการหรือทำไม่ทันได้

-

สับเปลี่ยนไปกองทุนที่มีนโยบายใกล้เคียงกันเท่านั้น เช่น ไม่สามารถสับเปลี่ยนจาก LTF ที่เป็นกองทุนหุ้น Active ไป Thai ESGX ที่เป็นกองทุนหุ้นดัชนี (Passive) หรือกองทุนที่จำกัดหุ้น 70% ได้ ทำให้มีข้อจำกัดในการเลือกลงทุน

สำหรับผู้ที่เลือกทยอยสับเปลี่ยนบางส่วน หรือไม่มั่นใจว่าสับเปลี่ยนครบแล้วหรือไม่ หลังจากสับเปลี่ยนแล้ว สามารถตรวจสอบยอด LTF คงเหลือล่าสุด ได้ที่เว็บไซต์ของตลาดหลักทรัพย์แห่งประเทศไทยเช่นกัน โดยระบบจะแสดงหน่วยลงทุนคงเหลือ ณ 11 มี.ค. 68 และ ณ วันล่าสุด เทียบกัน

Q5: ลงทุนอย่างไร? ถึงได้โปรโมชั่นคุ้ม

หลายๆ บลจ. มีการออกโปรโมชั่นกองทุน Thai ESGX เพื่อเชิญชวนให้ลงทุนกับ บลจ.นั้นๆ โดยโปรโมชั่นของ บลจ. ทั่วไป แบ่งได้ 2 รูปแบบ (รวบรวมข้อมูลเบื้องต้น ตามที่ได้มีการเปิดเผยบนเว็บไซต์ของ บลจ.ต่างๆ) ได้แก่

- รับ Fund Back 100 บาท เมื่อลงทุน และ/หรือ สับเปลี่ยนเข้า Thai ESGX ครบทุก 50,000 บาท

- รับ Fund Back 0.2% ของยอดเงินลงทุน และ/หรือ สับเปลี่ยนเข้า Thai ESGX (เศษที่ไม่ครบ 50,000 บาท ยังถูกคำนวณ Fund Back)

สำหรับการใช้สิทธิ Thai ESGX “วงเงินที่ 1 โอนจาก LTF" ของ บลจ. ที่มีโปรโมชั่นรูปแบบ Fund Back ทุกเงินลงทุน 50,000 บาท เพื่อดึงดูดให้มีการลงทุนต่อใน บลจ. ไม่ขายคืนนำเงินไปไว้ที่อื่น

- หากมูลค่าเงินลงทุนล่าสุดตอนทำรายการสับเปลี่ยน “ต่ำกว่ายอดเงินทวีคูณ 50,000 บาทเล็กน้อย” เช่น 49,950 บาท 249,950 บาท ฯลฯ อาจรอจังหวะสับเปลี่ยนในช่วงที่ NAV ปรับตัวสูงขึ้น จนมูลค่าสูงกว่า 50,000 บาท หรือ 250,000 บาท ตามลำดับ เพื่อไม่ให้พลาดรับ Fund Back 100 บาท จากมูลค่าสับเปลี่ยนที่ต่ำกว่ายอดเงินทวีคูณ 50,000 บาท (ยอดเงินทวีคูณ 50,000 บาท เช่น 50,000 / 100,000 / 150,000 บาท)

- หากมูลค่าเงินลงทุนล่าสุดตอนทำรายการสับเปลี่ยน “ต่ำกว่ายอดเงินทวีคูณ 50,000 บาทค่อนข้างมาก” สามารถทำรายการสับเปลี่ยนหน่วยลงทุนได้ทันที เพราะไม่ส่งผลต่อ Fund Back ที่ได้รับ และพิจารณาใช้สิทธิ Thai ESGX “วงเงินที่ 2 ซื้อเพิ่ม” กับ บลจ.นี้ โดยลงทุนเพิ่มให้ครบยอดเงินทวีคูณ 50,000 บาท เพื่อรับ Fund Back อีก 100 บาทได้ (ขึ้นกับเงื่อนไขโปรโมชั่นของแต่ละ บลจ.)

อย่างไรก็ตาม สำหรับโปรโมชั่น “วงเงินที่ 2 ซื้อเพิ่ม” ถือว่าไม่ใช่ปัจจัยสำคัญที่ใช้ตัดสินใจเลือก บลจ. หรือยอดเงินที่ลงทุน เพราะด้วย Fund Back 0.2% ของเงินลงทุน (หรือ 100 บาท ของเงินลงทุน 50,000 บาท) ถือว่าน้อยมากเมื่อเทียบกับ การเปลี่ยนแปลงดัชนีหุ้นไทย ที่นับตั้งแต่ต้นปีในแต่ละวันเปลี่ยนแปลง 0.01% ถึง 4.50% และส่วนใหญ่เปลี่ยนแปลงขึ้นลงมากกว่า 0.2% ต่อวัน (87 วันทำการ จาก 100 วันทำการ ในช่วง 2 ม.ค. – 30 พ.ค. 68)

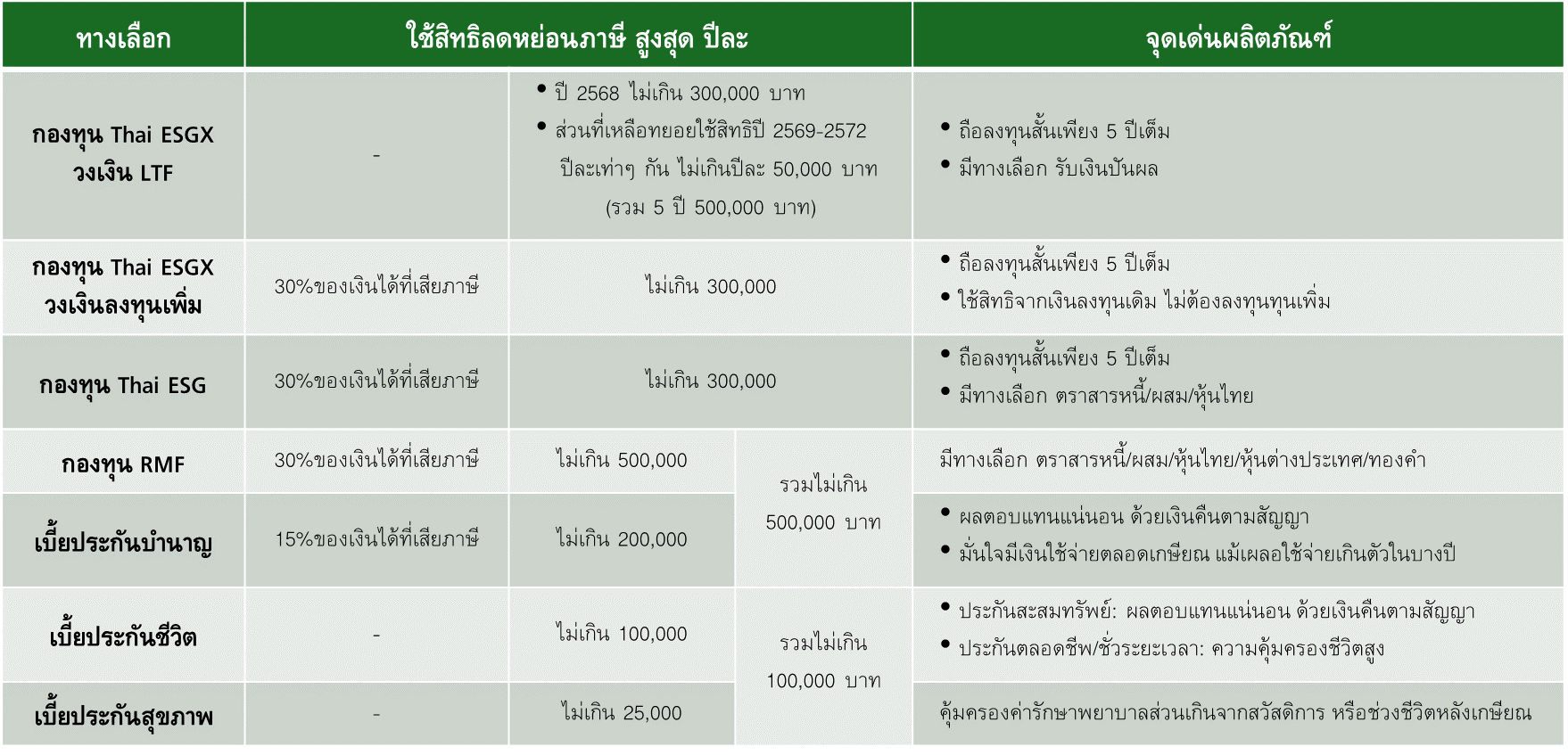

นอกจากกองทุน Thai ESGX แล้ว ยังมีอีกหลายทางเลือกในการลดหย่อนภาษีอื่นอีก ซึ่งแต่ละทางเลือกมีเงื่อนไขและจุดเด่นที่ตอบโจทย์แตกต่างกัน ดังนี้

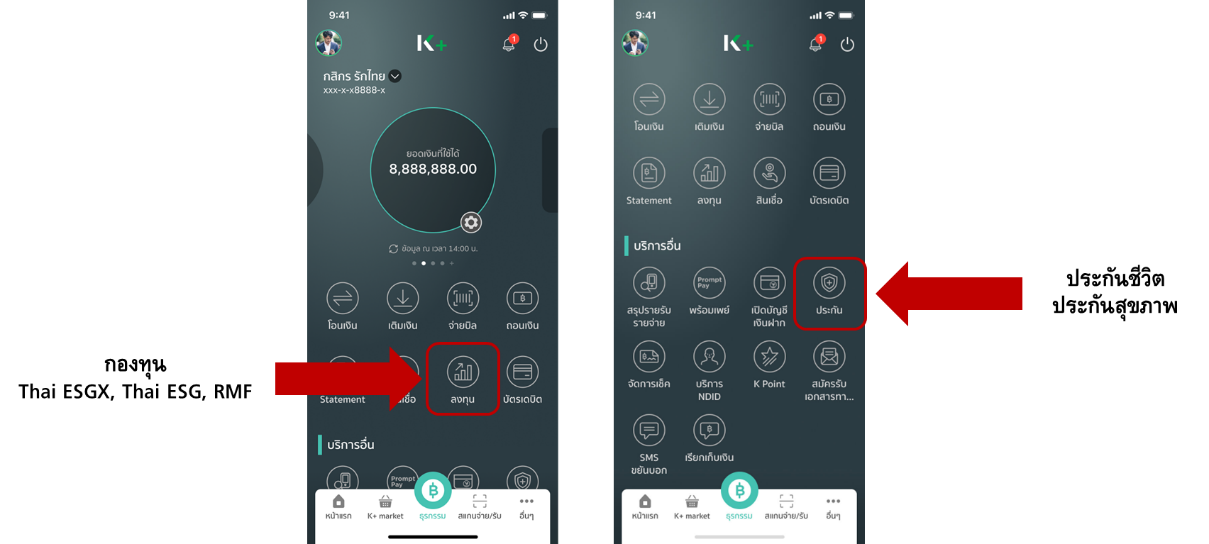

โดยหลายทางเลือก สามารถใช้สิทธิได้ง่ายที่ K PLUS บนมือถือที่ท่านมีอยู่ เช่น

- กองทุน Thai ESGX, Thai ESG, RMF โดยไปที่ฟังก์ชัน “ธุรกรรม >> ลงทุน >> กองทุนรวม >> Tax Saving แนะนำ” เพื่อเลือกกองทุนที่ต้องการ โดยสามารถเลือกตัดเงินลงทุนจากบัญชีเงินฝากหรือบัตรเครดิตก็ได้ รวมถึงสามารถตั้งแผนลงทุน DCA รายเดือนได้

-

ประกันชีวิต ประกันสุขภาพ โดยไปที่ฟังก์ชัน “ธุรกรรม >> บริการอื่น >> ประกัน >> ลดหย่อนภาษี” เพื่อเลือกประกันที่ต้องการ หรือปรึกษาผู้เชี่ยวชาญก่อนตัดสินใจ

กองทุน Thai ESGX ทางเลือกลดหย่อนภาษีส่วนเพิ่มเฉพาะปี 2568 ที่หลายคนให้ความสนใจ แต่ด้วยระยะเวลาการตัดสินใจที่จำกัดเพียง 2 เดือน จึงจำเป็นต้องศึกษาและตัดสินใจให้ดี เพื่อไม่ให้พลาดโอกาสใช้สิทธิ หรือเสียใจภายหลังหากรู้ว่าด้วย Budget ที่มี ยังมีทางเลือกอื่นที่เหมาะสมกว่า เป็นต้น

หมายเหตุ: K-HDThaiESGX มีความเสี่ยงกองทุนระดับ 6 และ K-70ThaiESGX มีความเสี่ยงกองทุนระดับ 5 โดยทั้งสองกองทุน มีนโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน 100%ของเงินลงทุนต่างประเทศ ระยะเวลาการรับเงินค่าขายคืน T+2