-

การประกาศขึ้นภาษี Reciprocal Tariffs ของสหรัฐฯ ต่อเวียดนามสูงถึง 46% ทำให้ตลาดกังวลต่อแนวโน้มการส่งออก โดยเฉพาะไปยังสหรัฐฯ และจีน ซึ่งรวมกันคิดเป็นสัดส่วนใหญ่ของการค้าเวียดนาม ส่งผลให้ VN Index ร่วงกว่า 15% ภายในสัปดาห์เดียว (ณ 9 เม.ย. 2568)

-

หลังจากสหรัฐฯ ชะลอเก็บภาษีและเริ่มมีสัญญาณบวกจากเวทีเจรจาระหว่างประเทศ ตลาดหุ้นเวียดนามก็เด้งกลับขึ้นมาระดับเดิม พร้อมแรงหนุนจากเศรษฐกิจในประเทศที่ยังขยายตัวต่อเนื่อง ทั้งค้าปลีก ภาคการผลิต การส่งออก และอัตราเงินเฟ้อที่อยู่ในระดับควบคุม

-

แม้ระยะสั้นจะยังมีความผันผวน แต่เวียดนามยังมีศักยภาพเติบโตในระยะยาว K-VIETNAM ซึ่งเป็นกองทุนหุ้นเวียดนาม ก็ปรับตัวขึ้นได้ดีในช่วง 1 เดือนที่ผ่านมา (ณ 23 พ.ค. 2568) โดย K WEALTH ยังมีมุมมองบวกเล็กน้อยต่อตลาดหุ้นเวียดนาม และแนะนำ “ทยอยสะสม” สำหรับผู้ที่ยังมีสัดส่วนไม่ถึง 20%

แม้เวียดนามจะเผชิญแรงสั่นสะเทือนจากมาตรการภาษีของสหรัฐฯ จนตลาดหุ้นร่วงแรงในช่วงต้นเมษายน 2568 แต่สถานการณ์ไม่ได้เลวร้ายอย่างที่คิด ล่าสุดเริ่มมีสัญญาณฟื้นตัวกลับมาอีกครั้งทั้งในตลาดการเงินและตัวเลขเศรษฐกิจจริง บทความนี้ K WEALTH จะพาไปเจาะลึกว่า "เวียดนามเสียทรง... แต่ยังไม่เสียศูนย์" จริงหรือไม่? และนักลงทุนควรรับมือกับโอกาสและความเสี่ยงนี้อย่างไร

ภาษีการค้าจากสหรัฐฯ อาจทำให้เวียดนามเสียทรง

สืบเนื่องมาจากวันที่ 2 เม.ย. 2568 ที่ทางประธานาธิบดี โดนัลด์ ทรัมป์ ประกาศขึ้น Reciprocal Tariffs กับเวียดนามสูงถึง 46% ซึ่งทำให้ตลาดตอบรับเชิงลบ VN Index ปรับลงกว่า 15% ใน 1 สัปดาห์ให้หลัง เหตุผลเป็นเพราะ

- ข้อมูลจาก CEIC เปิดเผยว่า เวียดนาม ส่งออกไปสหรัฐฯ มากที่สุดคิดเป็น 29% ของการส่งออกรวมของประเทศ อันดับ 2 คือจีน ซึ่งเป็นคู่กรณีหลักของสหรัฐฯ โดยคิดเป็น 15% ของการส่งออกรวม (ภาพซ้าย)

- ตลาดคาดว่าการส่งออกไปจีน จะหดตัวลงจากการเชื่อมโยง Supply Chain เนื่องจากกว่า 70% ของสินค้าที่เวียดนามส่งออกไปจีนเป็นสินค้าที่ใช้ในการผลิตเพื่อส่งออก

- ความต้องการของสินค้าในตลาดโลกย่อมได้รับผลกระทบจากการขึ้นภาษีครั้งนี้

ด้วยเหตุผลเหล่านี้ จึงทำให้ทางศูนย์วิจัยกสิกรไทย มอง GDP เวียดนามปี 2568 จะหดตัวมาอยู่ที่ 5.3% (ใกล้เคียงกับที่ IMF ประเมินไว้ที่ 5.2%) (ภาพขวา) ดังนั้นจะเห็นว่าตลาดค่อนข้างให้น้ำหนักกับผลกระทบของการขึ้นภาษีของสหรัฐฯ ต่อเวียดนามพอสมควร

ที่มา: K Research, CEIC

แต่เวียดนามยังไม่เสียศูนย์ เพราะพื้นฐานยังแข็งแกร่ง

อย่างไรก็ดี นับตั้งแต่ทรัมป์ชะลอการเก็บภาษีออกไป 90 วัน และเริ่มเห็นการเจรจาที่มีทิศทางเป็นบวกของหลายๆ ประเทศ ไล่มาตั้งแต่สหราชอาณาจักร จีน อินเดีย รวมถึงประเทศไทยเอง ตลาดหุ้นทั่วโลกรวมถึงเวียดนาม ก็เริ่มมีแนวโน้มฟื้นตัวต่อเนื่อง จากจุดต่ำสุด ณ วันที่ 9 เม.ย. ตลาดหุ้นเวียดนามปรับตัวขึ้นมาระดับเดียวกับ ณ วันที่ 2 เม.ย. เรียบร้อยแล้ว (ข้อมูล ณ วันที่ 28 พ.ค. 68) บ่งชี้ถึงความเชื่อมั่นของนักลงทุนที่มีต่อเวียดนามที่เริ่มกลับมา

ที่มา:tradingeconomics

ประกอบกับเศรษฐกิจภายในประเทศเวียดนามยังคงแข็งแกร่ง สะท้อนผ่านดัชนีต่างๆ ในช่วงเดือน เม.ย. เช่น

- ดัชนีค้าปลีก เดือน เม.ย. เติบโต 11.1% YoY และ 0.6% MoM เพิ่มขึ้นเป็นเดือนที่ 4 ติดต่อกัน

- ดัชนีผลผลิตภาคอุตสาหกรรม เดือน เม.ย. เติบโต 8.9% YoY และ 1.1% MoM พลิกจากหดตัว 1.4% MoM ในเดือน มี.ค.

- ตัวเลขส่งออก เดือน เม.ย. เติบโต 19.8% YoY และ 3.5% MoM พลิกจากหดตัว 7.3% MoM ในเดือน มี.ค.

- ดัชนี CPI (เงินเฟ้อ) เดือน เม.ย. ทรงตัวที่ 3.1% YoY ต่ำกว่าคาดการณ์ของธนาคารกลางเวียดนามที่ 4.5%

ด้วยระดับเงินเฟ้อที่ยังอยู่ระดับต่ำกว่าเป้าหมาย ทำให้ทางธนาคารกลางของเวียดนามมีกระสุนในรูปแบบของดอกเบี้ยนโยบายให้ใช้ หากต้องลดดอกเบี้ยเพื่อกระตุ้นเศรษฐกิจ โดยดอกเบี้ย ณ ระดับปัจจุบันที่ 4.5% ยังอยู่สูงกว่าระดับ 4.0% ในช่วงปี 2563-2565

ที่มา: worldperatio.com

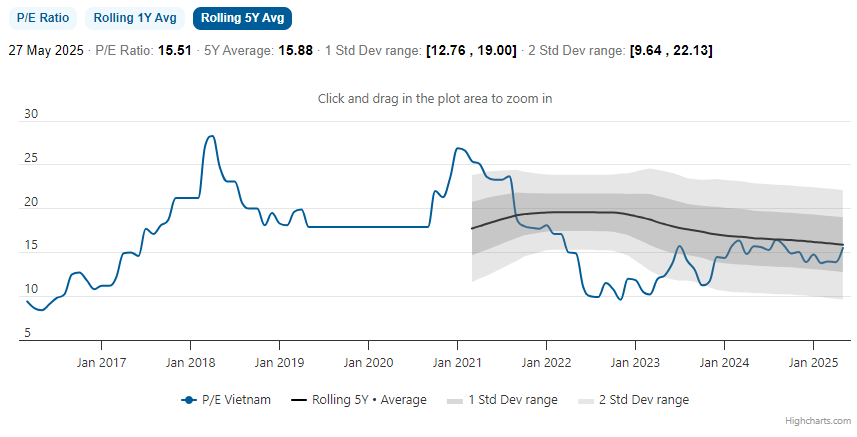

นอกจากนี้ ในแง่ของเม็ดเงินลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment: FDI) ช่วง 4 เดือนแรกของปี 2568 ก็ยังเติบโตถึง 7.3% YoY สะท้อนความน่าดึงดูดของการลงทุนในเวียดนามที่ยังมีต่อเนื่อง สุดท้ายในแง่ของ valuation ตลาดหุ้นเวียดนาม อิงข้อมูล ณ วันที่ 27 พ.ค. 2568 ซื้อขายอยู่ที่ P/E Ratio ระดับ 15.51 เท่า ซึ่งถือว่ายังไม่แพงเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง 5 ปีที่ 15.88 เท่า

ลงทุนในเวียดนามอย่างไรดี?

ดังนั้นจะเห็นว่าเวียดนามก็ยังเป็นประเทศที่ศักยภาพการเติบโตไม่ได้หายไปไหน เพียงแต่ตลาดตอบรับเชิงลบต่อความเสี่ยงสำคัญอย่างเรื่องนโยบายภาษีที่หากเกิดขึ้นจริงจะกระทบกับเวียดนามค่อนข้างมาก และให้ความสำคัญกับทิศทางการเจรจาการค้าระหว่าง 2 ประเทศพอสมควร ซึ่งเมื่อสถานการณ์เริ่มคลี่คลายลง ตลาดหุ้นเวียดนามก็ตอบรับเชิงบวกตามที่กล่าวไปข้างต้น ซึ่งแน่นอนว่าผลตอบแทนของกองทุนหุ้นเวียดนามอย่าง K-VIETNAM ก็ฟื้นตัวได้โดดเด่นเช่นกัน โดยในช่วง 1 เดือนที่ผ่านมาราคากองทุนปรับตัวขึ้นกว่า 6.5% ณ วันที่ 23 พ.ค. 2568

สำหรับนักลงทุนที่มีกองทุน K-VIETNAM อยู่แล้ว หากมีความกังวลที่ราคาผันผวนค่อนข้างแรง ทาง K WEALTH แนะนำให้มองปัจจัยอื่นๆ เช่น ปัจจัยพื้นฐาน ภาพรวมเศรษฐกิจ ประกอบการตัดสินใจ และแนะนำให้ติดตามผลการเจรจาการค้าระหว่างสหรัฐฯ กับเวียดนามอย่างใกล้ชิด แต่สำหรับนักลงทุนใหม่ที่เชื่อในภาพการเติบโตของเวียดนามในระยะกลาง-ยาว การลงทุนในตลาดหุ้นเวียดนามผ่าน K-VIETNAM ก็ยังเป็นทางเลือกที่น่าสนใจ

K WEALTH CIO ยังคงมีมุมมองเป็นบวกเล็กน้อย (Slightly Positive) ต่อตลาดหุ้นเวียดนาม โดยมีคำแนะนำดังนี้

- หากไม่มีสัดส่วนการลงทุนหุ้นเวียดนามเลย แนะนำให้ทยอยสะสมได้

- หากมีสัดส่วนการลงทุนหุ้นเวียดนามอยู่แต่ไม่ถึง 20% แนะนำให้ทยอยสะสมเพิ่มได้ แต่ไม่เกิน 20%

- หากสัดส่วนการลงทุนหุ้นเวียดนามเกิน 20% จากผลตอบแทนที่ปรับตัวขึ้นมาโดดเด่นในช่วงที่ผ่านมา แนะนำให้ทยอยลดสัดส่วนให้เหลือไม่เกินสัดส่วน 20% เพื่อลดความเสี่ยงจากการกระจุกตัวของพอร์ตลงทุน และนำส่วนที่ขายลดสัดส่วนไปเติมใน Core Portfolio ในกองทุนกลุ่ม K WealthPLUS Series เพื่อสร้างผลตอบแทนในระยะยาวตามระดับความเสี่ยงที่ยอมรับได้

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-VIETNAM, K-WPULTIMATE ความเสี่ยงกองทุนระดับ 6

- K-WPBALANCED, K-WPSPEEDUP ความเสี่ยงกองทุนระดับ 5

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-VIETNAM: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-WPULTIMATE, K-WPSPEEDUP, K-WPBALANCED: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-VIETNAM: T+5

- K-WPULTIMATE, K-WPSPEEDUP, K-WPBALANCED: T+6

ขอขอบคุณข้อมูลจาก:

- K Research

- K Asset

- CIO Office at K WEALTH