-

เมื่อพูดถึงประเทศที่กำลังเติบโตสูงในอาเซียน “เวียดนาม” คือชื่อแรกที่หลายคนนึกถึง ไม่ใช่แค่เพราะเศรษฐกิจขยายตัวเร็ว แต่เพราะสามารถรักษาความได้เปรียบไว้ได้แม้ในภาวะโลกผันผวน และมีความไม่แน่นอนทางภูมิรัฐศาสตร์ ขณะเดียวกัน การลงทุนโดยตรงจากต่างประเทศยังหลั่งไหลเข้าสู่เวียดนามอย่างต่อเนื่อง ขณะที่ภาครัฐเดินหน้าปฏิรูปเศรษฐกิจและโครงสร้างพื้นฐานอย่างจริงจัง เพื่อรองรับการเติบโตระยะยาว

5 โอกาสในเศรษฐกิจเวียดนามปี 2568 ที่ไม่ควรมองข้าม

- GDP โตเด่นในภูมิภาค

ธนาคารโลก (World Bank) คาดการณ์ว่า GDP ของเวียดนามจะขยายตัว 6.8% ในปี 2568 ซึ่งสูงที่สุดในอาเซียน และมีแนวโน้มเติบโตต่อเนื่องในปีถัดไป

- แรงขับเคลื่อนจาก FDI

เวียดนามยังคงเป็นศูนย์กลางเป้าหมายของต่างชาติที่จะเข้ามาลงทุน (FDI) ในอุตสาหกรรมเทคโนโลยี โดยเฉพาะเซมิคอนดักเตอร์ อิเล็กทรอนิกส์ และ AI บริษัทเทคโนโลยีระดับโลก เช่น Google, Siemens, Qualcomm, Foxconn, Goertek ที่เร่งขยายการลงทุนและเข้ามาตั้งฐานการผลิตใหม่ในเวียดนามอย่างต่อเนื่อง ทั้งนี้ รัฐบาลเวียดนามยังเดินหน้านโยบายสนับสนุนและพัฒนาโครงสร้างพื้นฐาน รวมถึงการพัฒนาบุคลากร เพื่อรองรับการเติบโตระยะยาวของอุตสาหกรรมไฮเทค

- การลงทุนโครงสร้างพื้นฐานขนาดใหญ่

รัฐบาลเวียดนามเดินหน้าลงทุนโครงสร้างพื้นฐานขนาดใหญ่ เช่น สนามบิน Long Thanh ทางด่วนสายเหนือ–ใต้ และโครงการพัฒนาเขตเศรษฐกิจพิเศษ (SEZ) รวมถึงโครงการสำคัญในโฮจิมินห์ซิตี้ เช่น วงแหวนรอบเมือง สะพาน Nguyen Khoai และการปรับปรุงคลองสายหลัก การลงทุนเหล่านี้จะช่วยยกระดับระบบโลจิสติกส์ เพิ่มขีดความสามารถในการแข่งขัน และรองรับการเติบโตของอุตสาหกรรมและเมืองใหญ่

- Momentum จากการเตรียมอัปเกรดเป็น Emerging Market

ตลาดหุ้นเวียดนามมีแนวโน้มได้รับการอัปเกรดจากการเป็น Frontier Market มาเป็น Emerging Market ในช่วงปลายปี 2568 ซึ่งจะเป็นจุดเปลี่ยนสำคัญ ที่จะดึงดูดเงินลงทุนจากกองทุนต่างประเทศมหาศาล (คาดว่า 5-7 พันล้านเหรียญสหรัฐฯ) การอัปเกรดนี้ถ้าสำเร็จจะเพิ่มสภาพคล่องและมูลค่าตลาด ส่งเสริมให้บริษัทในประเทศยกระดับธรรมาภิบาลและความโปร่งใส ลดต้นทุนการระดมทุน และจะทำให้เวียดนามกลายเป็นเป้าหมายหลักของกองทุนระดับโลก รวมถึงมีภาพลักษณ์ในเวทีเศรษฐกิจระหว่างประเทศที่ดีขึ้นอย่างมีนัยสำคัญ

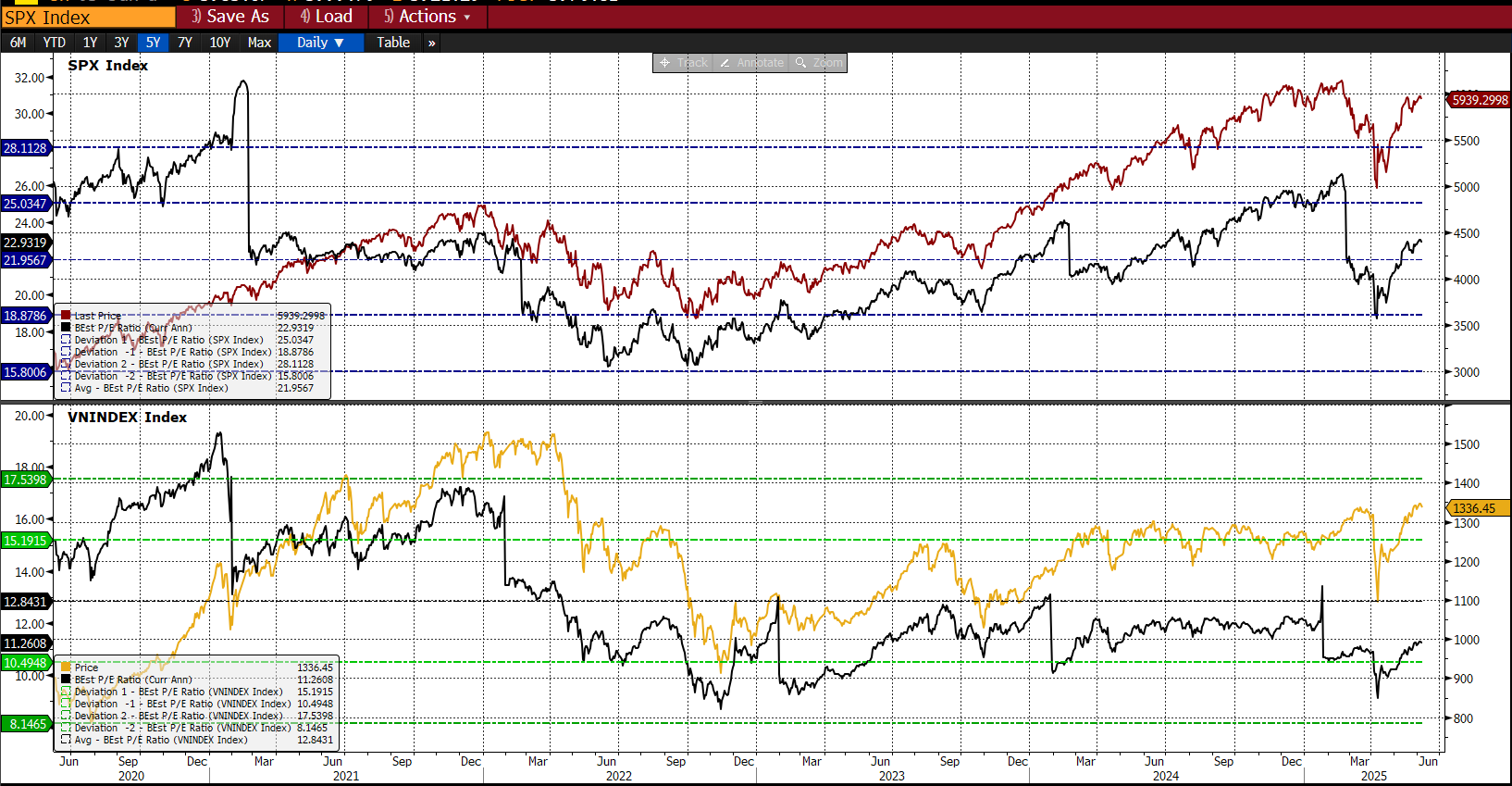

- Valuation ที่ยังน่าสนใจ

แม้ VN INDEX จะฟื้นตัวจากระดับ 1,000 จุดสู่ 1,300 จุดแล้วในปี 2568 แต่ Valuation ของตลาดยังไม่ถือว่าแพงเลย ค่าP/E ปัจจุบันของ VN INDEX อยู่ที่ 11.26 เท่า ซึ่งยังต่ำกว่าค่าเฉลี่ย 5 ปีที่ 12.84 เท่า

นี่หมายความว่า แม้ดัชนีจะฟื้นตัวแล้ว แต่นักลงทุนที่เข้าลงทุนในจังหวะนี้ยังคงมี "Margin of Safety" ที่ดีอยู่ เป็นโอกาสทองสำหรับการลงทุนระยะยาว

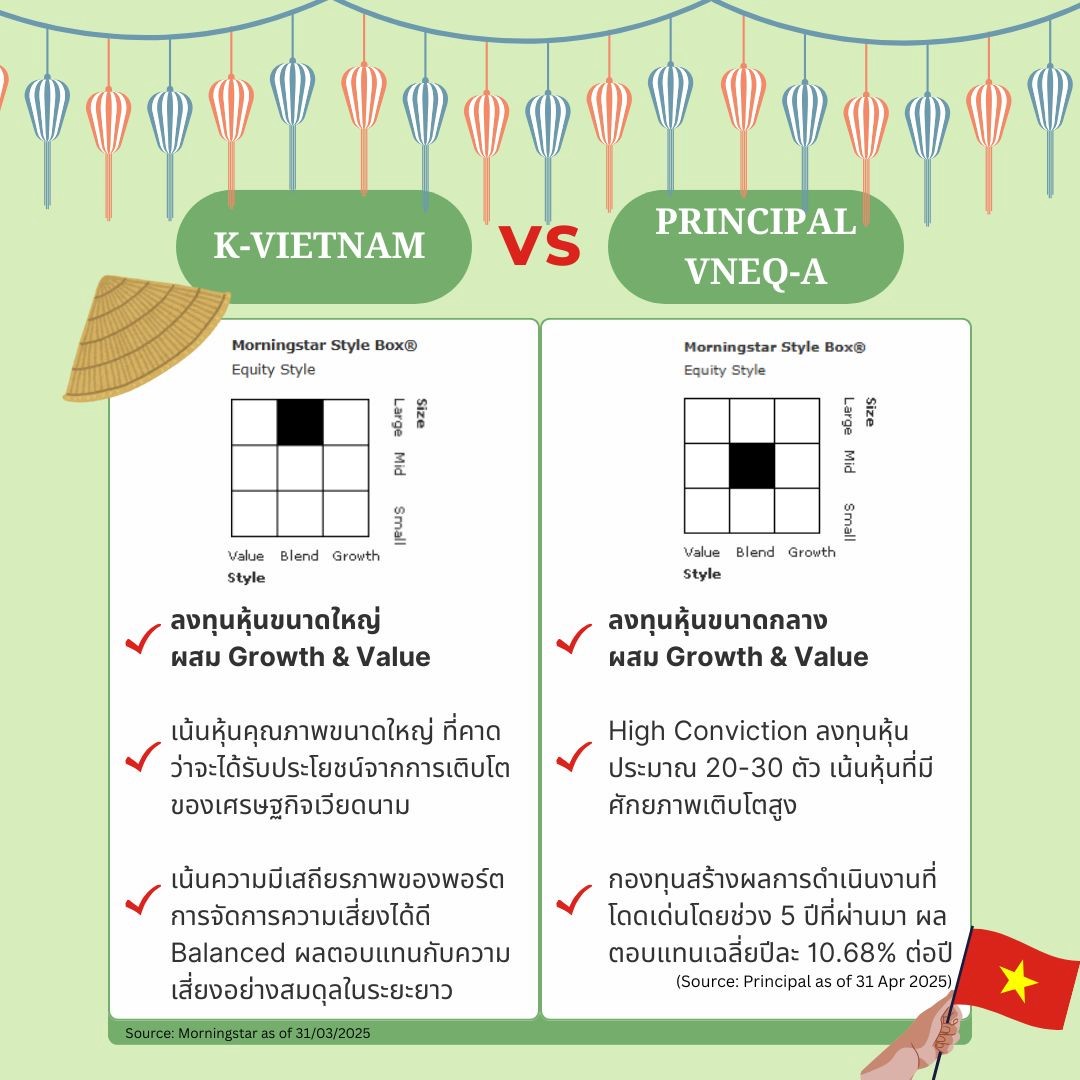

เปรียบเทียบกองทุนเวียดนามตัวตึงในไทย K-VIETNAM vs PRINCIPAL VNEQ-A

K-VIETNAM: มั่นคง-ยั่งยืน โฟกัสหุ้นบลูชิปขนาดใหญ่

จุดเด่นที่สร้างความมั่นใจ:

- เน้นหุ้นใหญ่ ทำให้ช่วง 3-5 ปีที่ผ่านมา มีความผันผวนต่ำที่สุดในกลุ่ม

- สไตล์ Balanced - ผสมทั้งหุ้น Growth และ Value อย่างลงตัว

- Buy & Hold Friendly - เหมาะกับการถือครองระยะยาว

เหมาะกับใคร: นักลงทุนที่ต้องการลงทุนหุ้นบลูชิปขนาดใหญ่ เน้นความมั่นคงและลดความผันผวน

PRINCIPAL VNEQ-A: นักล่าโอกาสในหุ้นขนาดกลาง

จุดเด่นที่ทำให้โดดเด่น:

- กระจุกแต่แม่น - เลือกเพียง 20-30 ตัวที่คัดมาแล้วว่าดีที่สุด

- กรอบ FMV - คัดหุ้นด้วย 3 มิติ: พื้นฐานแข็งแกร่ง (Fundamental) + แนวโน้มดีขึ้น (Momentum) + มูลค่าน่าสนใจ (Valuation)

- กล้า Overweight - เมื่อเชื่อมั่นตัวไหน ถ่วงน้ำหนักหนัก ๆ เลย

เหมาะกับใคร: นักลงทุนที่อยากได้ Alpha เหนือตลาด และยอมรับความผันผวนที่เพิ่มขึ้นแลกกับโอกาสรับผลตอบแทนที่สูงขึ้น

แล้วทำไมนักลงทุนไทยถึงยัง “ไม่รู้สึกได้ผลตอบแทน”?

คำตอบคือ ค่าเงินเวียดนาม (VND) ยังอ่อนค่าต่อเนื่อง

จากภาพ Bloomberg ข้างต้น จะเห็นว่า:

- ค่าเงินดองเวียดนาม (VND) เทียบเงินบาท (THB) อ่อนค่าลงเรื่อย ๆ ตั้งแต่กลางปี 2022

- ล่าสุด (6 มิ.ย. 2025) อยู่ที่ 0.001251 บาท/ดอง ซึ่งเป็นระดับ ต่ำที่สุดในรอบ 10 ปี

- เมื่อเทียบกับค่าเฉลี่ย 10 ปีที่ 0.001439 บาท/ดอง ค่าเงินอ่อนกว่าค่าเฉลี่ยเกือบ 13%

หรือนี่อาจจะเป็น "จังหวะทอง ของนักลงทุนไทย"

- Entry Point ที่น่าสนใจ: ค่าเงินอ่อนในปัจจุบัน ทำให้ได้ซื้อหุ้นเวียดนามในราคาที่ถูกลงเมื่อเทียบกับอดีต

- การส่งออกเติบโต: ค่าเงินอ่อนช่วยเพิ่มความสามารถในการแข่งขันของสินค้าส่งออกเวียดนาม ทำให้เวียดนามส่งออกได้มากขึ้น

ดังนั้นเรามองว่า ค่าเงินที่อ่อนคือ “ปัจจัยกดดัน NAV ชั่วคราว” ไม่ใช่การสะท้อนพื้นฐานที่แท้จริงของตลาดหุ้นเวียดนาม

สรุป: โอกาสทองที่ไม่ควรพลาด

ตลาดหุ้นเวียดนามในปี 2025 กำลังอยู่ในช่วง “จุดเปลี่ยน” สำคัญ ทั้งจากแรงขับเคลื่อนทางเศรษฐกิจ การดึงดูดเงินลงทุนต่างชาติ มูลค่าหุ้นที่ยังน่าสนใจ และความเป็นไปได้ในการอัปเกรดสู่ตลาดเกิดใหม่ (Emerging Market) ซึ่งล้วนเป็นปัจจัยที่อาจเร่งการเติบโตของเวียดนามให้ก้าวกระโดดในระยะยาว

ขณะเดียวกัน NAV ของกองทุนไทยยังไม่สะท้อนปัจจัยพื้นฐาน เนื่องจากค่าเงินดองที่อ่อนค่าชั่วคราว ซึ่งหมายความว่า...

นักลงทุนไทยกำลังมี “โอกาสทอง” ในการเข้าลงทุนก่อนมูลค่าจะวิ่งทันความเป็นจริง

หากคุณมองหาโอกาสลงทุนที่มีทั้ง Growth story + Valuation ที่ยังไม่แพง + Momentum ที่กำลังจะปลดล็อก

แนะนำทยอยลงทุนในสองกองทุนเวียดนามตัวตึงที่ไม่ควรมองข้ามอย่าง K-VIETNAM สำหรับนักลงทุนที่ต้องการความสมดุล และ PRINCIPAL VNEQ-A สำหรับนักลงทุนที่ต้องการผลตอบแทนที่ชนะตลาด

โดยแนะนำทยอยสะสมไม่เกิน 5-10% ของพอร์ตการลงทุน เพิ่มเติมจาก Core Portfolio ใน K-WealthPLUS Series ได้แก่ K-WPBALANCED, K-WPSPEEDUP หรือ K-WPULTIMATE โดยเลือกเพียง 1 กองตามความเสี่ยงและความผันผวนที่ลูกค้ารับได้

ลงทุนวันนี้เลยอย่ารอให้ทุกอย่างชัดเจน เพราะจังหวะการลงทุนที่ดีที่สุด... มักมาพร้อม “ความลังเลของคนส่วนใหญ่”