กองทุน K-GPIN มีที่มาอย่างไร ทำไมถึงเหมาะกับภาวะตลาดตอนนี้?

- K แน่นอนว่ามาจากคำว่ากสิกร เป็นกองทุนที่จัดตั้งขึ้นโดย KAsset นำเงินไปลงทุนในกองทุนหลัก JPMorgan Global Equity Premium Income Active UCITS ETF

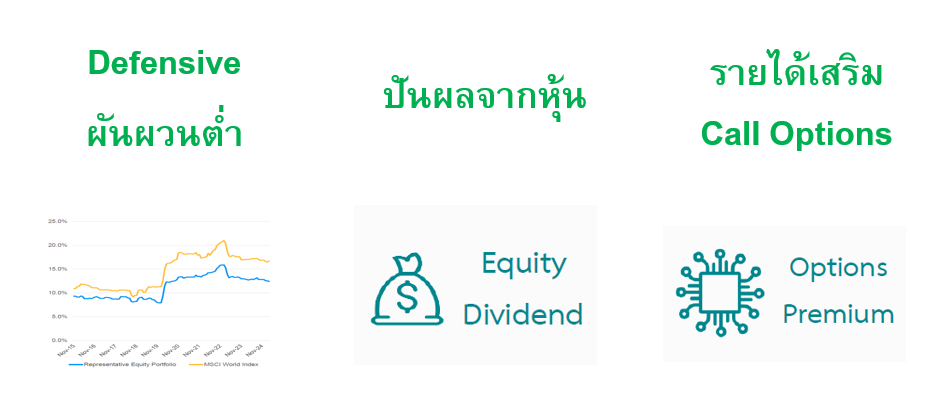

- G มาจาก Global เนื่องจากกองทุนหลักมีการลงทุนหุ้นทั่วโลก สไตล์ Defensive ผันผวนต่ำ เหมาะกับนักลงทุนที่อยากเปิดโอกาสรับผลตอบแทนสูงกว่าตราสารหนี้ แต่อีกใจนึงก็กลัวหุ้นที่ผันผวนสูงอย่างเทคโนโลยี

- PIN และนี่คือไฮไลท์ของทุน เพราะมาจาก Premium Income คือ รายได้จากการขาย Call Option สำหรับนักลงทุนที่ไม่คุ้นเคยกับ Call Option เราจะพามาทำความรู้จักง่ายๆ เริ่มจากคำว่า option แปลเป็นไทยก็คือ “ทางเลือก”

Q: แล้วคนที่มาซื้อ Call Option เค้าเลือกอะไรล่ะ

A: คำตอบ คือ เลือกกำหนดราคาซื้อหุ้นสูงสุดที่รับได้ สมมติ ราคาหุ้นวันนี้ 100 บาท แต่เงินเดือนยังไม่ออกเลยไม่มีเงินซื้ออ่ะ เลยบอกกับคนขายว่าเดี๋ยวจะขอซื้อ Call Option บนหุ้นตัวนี้ตอนสิ้นเดือนนะ เราให้เงินคนขาย 2 บาทวันนี้ แต่มีเงื่อนไขว่าสิ้นเดือนไม่ว่าหุ้นขึ้นไปกี่บาท เราจะขอซื้อจากนายที่ 100 บาทเท่าเดิมนะ ถ้าคนขายตกลงเค้าก็ได้เงิน 2 บาทเข้ากระเป๋าไป แต่ แต่ แต่ สมมติราคาหุ้นอีก 1 เดือนลงไป 90 บาท เราจะไปซื้อที่ 100 ทำไมล่ะ เราก็ “เลือก” ซื้อหุ้นในตลาดที่ราคา 90 บาทดีกว่า แบบนี้คนขายก็ได้เงิน 2 บาทจากเราฟรีๆ เราเองก็เหมือนซื้อความสบายใจว่าจะไม่จ่ายเงินซื้อหุ้นแพงกว่า 100 บาท

และนี่ก็คือสิ่งที่กองทุนหลักทำ ขาย Call Option ให้นักลงทุนอยู่เรื่อยๆ เหมือนหา “รายได้เสริม” เข้ากระเป๋า

Q:แล้วคนขาย (Call Option) อย่างกองทุนหลักไม่ต้องเสียอะไรเลยหรอ

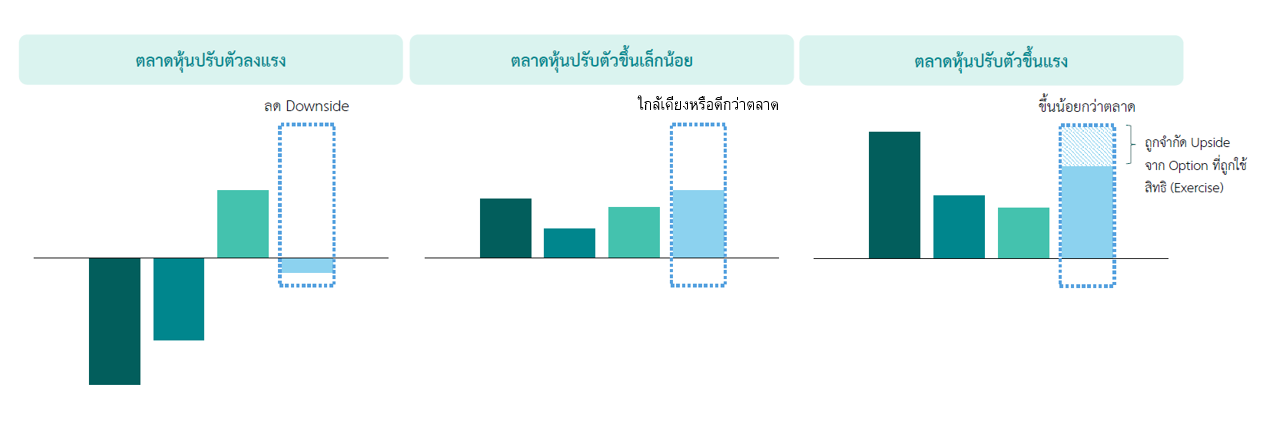

A: แน่นอนว่าของฟรีไม่มีในโลก จากตัวอย่างเมื่อกี้ ถ้าสิ้นเดือนหุ้นขึ้นเป็น 120 บาท แปลว่าแทนที่กองทุนจะได้กำไรตรงนี้ (ราคาหุ้นเพิ่มขึ้นจาก 100 บาท เป็น 120 บาท) กองทุนก็อด เพราะต้องให้คนที่มาซื้อ Call Option ซื้อหุ้นที่ 100 บาทแทน แปลว่าคนที่มาซื้อ Call Option เค้าได้กำไรทันที 20 บาท หักกับ 2 บาท ที่จ่ายให้เรา (กองทุนหลัก) เหลือ 18 บาท ซึ่ง 18 บาทนี้ก็คือ ค่าเสียโอกาสของกองทุนหลักในช่วงตลาดหุ้นเป็นขาขึ้นแรงๆ นั่นเอง

แต่ในทางกลับกัน หากหุ้นลงต่ำกว่า 100 บาท ก็จะไม่มีนักลงทุนมาซื้อที่ราคานี้ กองทุนหลักก็จะได้เงิน 2 บาทตามตัวอย่างไปเรื่อยๆ ซึ่งรายได้เสริมตรงนี้ก็ชดเชยผลขาดทุนจากหุ้นในตลาดขาลงได้เยอะทีเดียว ตรงนี้ทำให้ยิ่งเหมาะกับนักลงทุนที่อยากย้ายจากตราสารหนี้มาลงทุนหุ้นเพื่อเปิดโอกาสรับผลตอบแทนเพิ่มขึ้น แต่ไม่อยากเห็นผลขาดทุนเยอะมากในแต่ละช่วงเวลา

โดยสรุปแล้วกองทุนหลัก K-GPIN เปิดโอกาสรับผลตอบแทนจาก 3 ส่วนหลัก คือ 1.ราคาหุ้นที่มีแนวโน้มเพิ่มขึ้นในอนาคต (เช่นเดียวกับกองทุนหุ้นทั่วไปเพียงแต่ผันผวนน้อยกว่า) 2.จากเงินปันผล ซึ่งมีแนวโน้มสูงกว่ากองทุนหุ้นทั่วไป และ 3.รายได้จากการขาย Call Option

ภาพที่ 1 โอกาสรับผลตอบแทนจากการลงทุนในกองทุน K-GPIN

ภาพที่ 2 ตัวอย่างผลตอบแทนในแต่ละภาวะตลาดของกองทุน K-GPIN

Scenario ข้างต้นเป็นเพียงการคาดการณ์และให้เข้าใจถึงผลกระทบของการใช้ Options ในพอร์ตกำรลงทุน ซึ่งสมมติฐานสามารถเปลี่ยนแปลงได้ตามสภาวะตลาด และไม่สามารถคาดการณ์หรือรับประกันผลตอบแทนที่นักลงทุนจะได้รับจากการลงทุนได้

ที่มา KAsset และ Investment Product Chapter KBank ณ วันที่ 16 มิ.ย. 2568

คำแนะนำ K WEALTH CIO แนะลงทุนหุ้นปัจจัยพื้นฐานแกร่งเป็นหลุมหลบภัย

เปิดโอกาสรับผลตอบแทนผ่านกองทุน K-GPIN ซึ่งล่าสุดเรามีการ IPO share class แบบป้องกันความเสี่ยงอัตราแลกเปลี่ยน K-GPIN-A(A) จากเดิมที่มี share class แบบไม่ป้องกันความเสี่ยงอัตราแลกเปลี่ยน K-GPINUH-A(A) และ K-GPINUH-A(R) ที่มีการรับซื้อหน่วยลงทุนคืนแบบอัตโนมัติ

ข้อมูลกองทุน (ข้อมูล ณ วันที่ 29 ตุลาคม 2568)

| ผลการดำเนินงานย้อนหลัง ต้นปีถึงปัจจุบัน

|

K-GPIN-A(A) กองทุนเปิดเค พรีเมียมอินคัมหุ้นโลก-A ชนิดสะสมมูลค่า

| -1.22%

|

K-GPINUH-A(A) กองทุนเปิดเค พรีเมียมอินคัมหุ้นโลกUH-A ชนิดสะสมมูลค่า

| +1.75%

|

ขอขอบคุณข้อมูลจาก: Morningstar,บลจ.กสิกรไทย (KAsset)