ท่ามกลางแรงกดดันจากเงินเฟ้อที่ยังไม่ลดลง และเศรษฐกิจที่เริ่มมีแนวโน้มชะลอตัว การประชุม FOMC เดือนมิถุนายน 2025 ไม่ได้มอบความชัดเจนให้แก่ตลาด แต่กลับตอกย้ำว่า Fed ยังคงอยู่ในโหมด “รอดู” มากกว่าจะรีบดำเนินการใดๆ การคาดการณ์ลดดอกเบี้ยจึงถูกเหนี่ยวรั้งไว้ด้วยความไม่แน่นอนใหม่ๆ ทั้งจากนโยบายการค้าและแรงกดดันด้านเงินเฟ้อที่ยังซ่อนตัว ขณะเดียวกัน ความเห็นที่แตกแยกภายในคณะกรรมการ Fed ก็ยิ่งทำให้ทิศทางนโยบายการเงินในช่วงครึ่งหลังของปี 2025 ดูคลุมเครือมากยิ่งขึ้น

ภายใต้สภาวะที่เต็มไปด้วยความไม่แน่นอน นักลงทุนควรจัดพอร์ตให้พร้อมรับได้ทั้งกรณีที่เศรษฐกิจชะลอและกลับมาฟื้นตัว โดยเน้นการกระจายความเสี่ยงทั้งในมิติของสินทรัพย์และภูมิภาค เช่น การลงทุนผ่านกองทุนผสมที่มีความยืดหยุ่นและหลากหลายอย่าง K WealthPLUS Series และ K All Road Series หรือเลือกกระจายผ่านหุ้นโลกที่มีศักยภาพในระยะยาวอย่าง K-GSELECT และ K-GPIN ขณะเดียวกัน หากต้องการลดความผันผวนในระยะสั้น สามารถพิจารณากองทุนตราสารหนี้ระยะสั้น เช่น K-FIXEDPLUS-A และ K-SFPLUS-A เพื่อเสริมเสถียรภาพของพอร์ตลงทุน

ระหว่างความร้อนแรงของอดีต กับพายุอ่อน ๆ ที่เริ่มก่อตัว

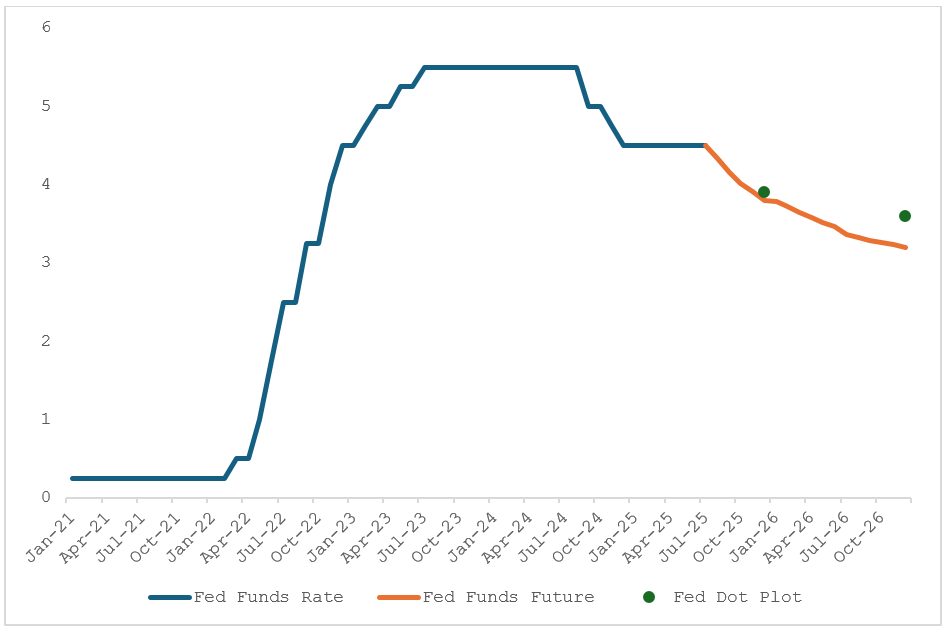

ตลอดสองปีที่ผ่านมา Fed ใช้นโยบายการเงินเชิงเข้มงวด โดยทยอยขึ้นดอกเบี้ยนโยบายนับตั้งแต่ปี 2022 จนแตะระดับสูงสุดที่ 5.25–5.50% ก่อนจะเริ่มลดลงมาที่ระดับ 4.25–4.50% และคงไว้อย่างต่อเนื่องใน 4 การประชุมหลังสุด

แม้ดัชนีเงินเฟ้อบางรายการเริ่มส่งสัญญาณแผ่วลง แต่ Core PCE ซึ่งเป็นตัวเลขเงินเฟ้ออ้างอิงหลักของ Fed ยังคงอยู่ที่ 2.52% YoY ในเดือนเม.ย. 2025 — สูงกว่าเป้าหมายระยะยาวที่ 2.0% ขณะเดียวกัน ผลกระทบจากนโยบายการค้าและภาษีใหม่ยังไม่สะท้อนอย่างเต็มที่ โดยจากการประชุมล่าสุด คณะกรรมการ Fed ได้ปรับเพิ่มคาดการณ์ Core PCE จาก 2.8% เป็น 3.1% สำหรับปีนี้ และจาก 2.2% เป็น 2.4% สำหรับปีหน้า

ด้าน GDP ก็ถูกปรับลดลงจาก 1.7% เหลือ 1.4% ในปี 2025 และจาก 1.8% เหลือ 1.6% ในปี 2026 ซึ่งต่ำกว่าระดับศักยภาพทางเศรษฐกิจ ขณะเดียวกันอัตราการว่างงานที่เคยมั่นคง ก็ปรับเพิ่มขึ้นสู่ระดับ 4.5% สะท้อนถึงแรงเสียดทานที่มากขึ้นในตลาดแรงงาน

ทั้งหมดนี้คือคำเตือนว่า แม้เงินเฟ้อจะเริ่มคลายตัว แต่พายุลูกใหม่อาจกำลังรอเวลาทำงาน

เงาที่ทอดมาจากนโยบายข้ามทวีป

ในเวลาเดียวกัน นโยบายภาษีนำเข้าของอดีตประธานาธิบดีทรัมป์เริ่มส่งผลต่อราคาสินค้านำเข้า หากไม่ได้มีการเจรจากันใหม่ และคงอัตราที่ยืดระยะเวลาออกไป 90 วันตามเดิม คาดว่าอัตราภาษีที่แท้จริงอาจเพิ่มขึ้นราว 10–15% ซึ่งจะกระทบต้นทุนสินค้าจากจีนและเอเชียโดยตรง ก่อนจะทยอยส่งผ่านต้นทุนเหล่านั้นไปยังราคาขายปลายทางในครึ่งปีหลัง

ปัจจุบัน ผู้ผลิตยังสามารถแบกรับต้นทุนได้จากการนำเข้าสินค้าล่วงหน้า แต่เมื่อมาตรการผ่อนผันภาษีหมดอายุลง และหากยังไม่มีข้อตกลงใหม่ ผลกระทบด้านราคาจะเริ่มเด่นชัดขึ้นเรื่อย ๆ

แม้เงินเฟ้อ CPI เดือนพฤษภาคมจะยังไม่สะท้อนผลที่ชัดเจน แต่ Fed เองก็ไม่ได้ประมาท โดย คุณ Jerome Powell ประธาน Fed กล่าวไว้ว่า

“ต้องใช้เวลาสักพักกว่าราคาจะสะท้อนภาษีที่เพิ่งมีผล” ซึ่งหมายความว่า Fed กำลังจับตา “เงินเฟ้อที่รอเวลา” มากกว่า “เงินเฟ้อที่จบลงไปแล้ว”

เสียงที่ไม่เป็นหนึ่งเดียว และสมดุลที่เปราะบาง

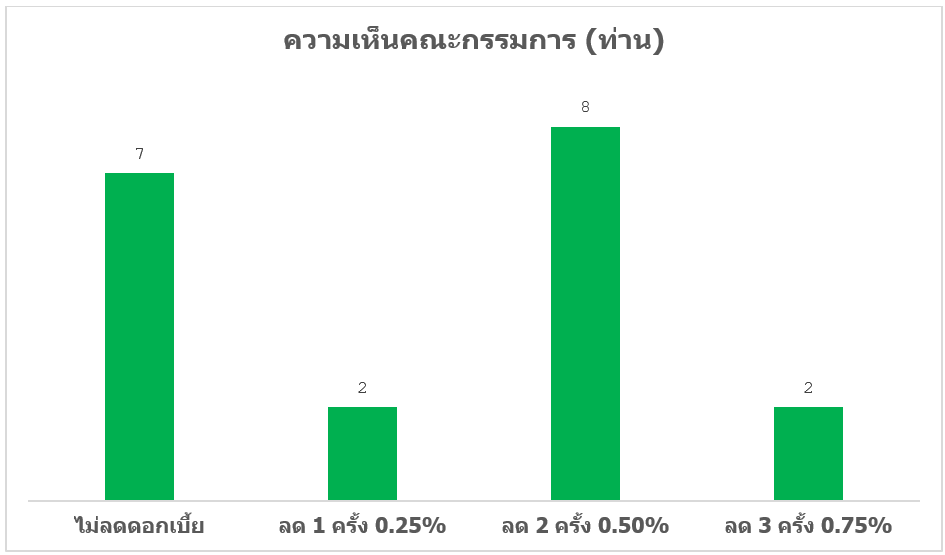

จุดที่สะท้อนถึงความไม่แน่นอนอย่างชัดเจนที่สุด คือมุมมองของคณะกรรมการ Fed ผ่าน Dot Plot ล่าสุด:

- 7 คนมองว่าไม่ควรลดดอกเบี้ยเลยในปีนี้

- 8 คนคาดว่าจะลด 2 ครั้ง (ครั้งละ 0.25% รวม 0.50%)

- 2 คนคาดว่าจะลด 1 ครั้ง

- และอีก 2 คนคาดว่าจะลดถึง 3 ครั้ง (ครั้งละ 0.25% รวม 0.75%)

Source : Bloomberg

หากมีเพียงหนึ่งคนในกลุ่มที่คาด “ลด 2 ครั้ง” เปลี่ยนใจเป็น “ลด 1 ครั้ง” หรือ “ไม่ลดเลย” ค่ากลาง ของ Dot Plot ก็จะขยับขึ้นทันทีกลายเป็นลดเหลือเพียง 1 ครั้ง ซึ่งบ่งชี้ถึงความเปราะบางของทิศทางดอกเบี้ยนโยบาย และสะท้อนว่า Fed เองก็ยังไม่มีความมั่นใจในเส้นทางเศรษฐกิจ

แม้แต่นักวิเคราะห์ในตลาดเองก็มีมุมมองแตกต่างกันอย่างมาก — ตั้งแต่ไม่ลดเลย ไปจนถึงลดมากกว่า 3 ครั้งในปีนี้ ส่งผลให้ค่าเฉลี่ยที่ออกมายังอยู่ที่ 2 ครั้ง ซึ่งตรงกับ ค่ากลาง ของ Fed

Source : Bloomberg

ระหว่างการรอคอย กับการจัดพอร์ตให้พร้อมรับทุกทาง

แม้ตลาด Fed Funds Futures จะสะท้อนความคาดหวังว่า Fed จะเริ่มลดดอกเบี้ยเร็วขึ้น แต่ข้อมูลเศรษฐกิจที่ทยอยออกมากลับบ่งชี้ว่าเงินเฟ้อยังไม่สงบ และแรงกดดันจากภาษีการค้ายังไม่ได้ส่งผ่านมายังผู้บริโภค

ด้วยสถานการณ์ที่เต็มไปด้วยความไม่แน่นอน นักลงทุนควรจัดพอร์ตเพื่อ “พร้อมรับทุกทาง” โดยเฉพาะการกระจายความเสี่ยง:

กระจายไปในหลากหลายประเภทสินทรัพย์ โดยลงทุนผ่านกองทุนผสมที่มีการกระจายการลงทุนอย่างเหมาะสมและลงทุนในสินทรัพย์ที่หลากหลายทั่วโลก เช่น K WealthPLUS Series และ K All Road Series ซึ่งมีสัดส่วนในหุ้นพร้อมคว้าโอกาสหากมีความชัดเจนมากขึ้น และตราสารหนี้และสินทรัพย์ทางเลือกที่ช่วยลดผลกระทบหากเกิดความไม่แน่นอน

- กระจายการลงทุนไปยังหลายภูมิภาค เพราะผลกระทบจากภาษีในรอบนี้มีผลต่างกันในแต่ละประเทศและอุตสาหกรรม หลีกเลี่ยงการลงทุนกระจุกตัวเฉพาะในบางประเทศหรือบางธีม เช่น K-GSELECT หรือ K-GPIN หากนักลงทุนมีความกังวลที่มาก อาจเลือกลดความเสี่ยงด้วยการลงทุนผ่านกองทุนตราสารหนี้ เช่น K-FIXEDPLUS-A, K-SFPLUS-A ได้เช่นเดียวกัน

ระหว่างโอกาสชะลอ กับโอกาสฟื้นที่ใกล้เข้ามา

แม้เส้นทางนโยบายการเงินจะยังไม่แน่นอน และเศรษฐกิจสหรัฐฯ จะอยู่ในช่วงเปลี่ยนผ่าน แต่สิ่งหนึ่งที่ชัดเจนคือ:

“Fed จะไม่เร่งตัดสินใจ จนกว่าจะมั่นใจว่าทางข้างหน้าไม่มีกับดัก”

นักลงทุนจึงควรใช้ช่วงเวลานี้ในการประเมินใหม่ ทั้งกลยุทธ์ระยะสั้นและโครงสร้างพอร์ตระยะยาว โดยการเตรียมพอร์ตให้พร้อมรับทั้งโอกาสชะลอตัว และโอกาสฟื้นตัวที่อาจเกิดขึ้นในครึ่งหลังของปี 2025 นั้นจะเป็นกุญแจสำคัญของความสำเร็จในรอบเศรษฐกิจนี้