Israel-Iran Conflict: ความเสี่ยงที่ต้องจับตามอง และกลยุทธ์การลงทุน จาก Lombard Odier และ JP Morgan Asset Management

ในช่วงกลางเดือนมิถุนายน 2025 ที่ผ่านมา ความขัดแย้งระหว่างอิสราเอลกับอิหร่านกลับมาร้อนแรงอีกครั้ง เมื่ออิสราเอลเปิดฉากโจมตีขนาดใหญ่ ไม่เพียงแค่ฐานทัพตัวแทน (proxy) ในภูมิภาคเหมือนเดิม แต่ยกระดับโจมตีตรงไปยังโครงการนิวเคลียร์ คลังขีปนาวุธ และผู้บัญชาการระดับสูงของ IRGC รวมถึงมีนักวิทยาศาสตร์นิวเคลียร์ถูกสังหารหลายคน

เหตุการณ์เกิดขึ้นในขณะที่สหรัฐฯ กำลังกลับมาเจรจาโครงการนิวเคลียร์รอบใหม่กับอิหร่านที่โอมาน แต่ทันทีที่การโจมตีเริ่มขึ้น การเจรจาก็ถูกยกเลิกโดยอัตโนมัติ สร้างแรงสั่นสะเทือนให้ตลาดพลังงานโลก ราคาน้ำมัน Brent พุ่งขึ้นกว่า 13% ภายในคืนเดียว สะท้อนความกังวลต่อการหยุดชะงักของอุปทานและความเป็นไปได้ที่จะเกิดสงครามเต็มรูปแบบ

อย่างไรก็ตาม ล่าสุดวันที่ 24 มิ.ย. 68 ประธานาธิบดี Donald Trump ได้ประกาศทาง Truth Social ว่า อิสราเอลและอิหร่านได้ตกลงหยุดยิงสมบูรณ์และถาวร ซึ่งถือเป็นข่าวดีต่อความเสี่ยงภูมิรัฐศาสตร์ แต่ฝั่งอิหร่าน โดยรัฐมนตรีต่างประเทศ Abbas Araghchi ได้ออกมาให้ข้อมูลในมุมมองของอิหร่านเองว่า ข้อความของ Trump นั้นเกินจริงไป เพราะในความเป็นจริง “ยังไม่มีการลงนามข้อตกลงหยุดยิงที่เป็นทางการและสมบูรณ์” ระหว่างสองประเทศแต่อย่างใด

สิ่งที่เกิดขึ้นจริงคือ อิหร่านประกาศเพียงว่า หากอิสราเอลยุติการโจมตีและไม่ดำเนินการทางทหารเพิ่มเติม อิหร่านก็จะหยุดตอบโต้ทันที เพื่อหลีกเลี่ยงการปะทะลุกลาม นั่นหมายความว่า นี่เป็นเพียงการ “ยุติการตอบโต้เชิงสัญลักษณ์” ชั่วคราว

ไม่ใช่สัญญาสันติภาพถาวรหรือข้อตกลงหยุดยิง

ผลลัพธ์คือ ราคาน้ำมัน WTI ร่วงลงทันทีเกือบ 6% ในตลาดเอเชีย กลับมาต่ำกว่าระดับก่อนเกิดเหตุการณ์ ส่วนตลาดหุ้นสหรัฐและเอเชียตอบรับเชิงบวก ดอลลาร์อ่อนค่าเมื่อเทียบกับสกุลเงินหลัก และความต้องการถือทองคำในฐานะ Safe Haven ลดลงบางส่วน

ภายใต้สถานการณ์นี้ทาง K WEALTH จะนำบทวิเคราะห์จาก ทั้งทาง JPMorgan Asset Management (JPMAM) และ Lombard Odier ว่าทั้ง 2 ที่ประเมินสถานการณ์ไว้อย่างไร และในช่วงเวลานี้นักลงทุนควรมีกลยุทธ์การลงทุนแบบไหนเพื่อรับมือกับความผันผวนที่จะเกิดขึ้น

มุมมองจากทาง JPMAM

JPMAM ประเมินว่า ความเสี่ยงต่อราคาน้ำมันได้มีการเปลี่ยนแปลงไป โดยก่อนหน้าที่มีความขัดแย้งเกิดขึ้น ราคาน้ำมันอยู่ในระดับต่ำ เนื่องจากตลาดยังกังวลเรื่อง Supply ที่มากเกินไป (Oversupply) แต่หลังการโจมตีครั้งนี้ อาจทำให้ความสมดุลของทิศทางราคาน้ำมันมีมากขึ้นระหว่าง Downside หรือปัจจัยกดดันราคาน้ำมันจากสถานการณ์ Oversupply กับ Upside หรือปัจจัยที่ทำให้ราคาน้ำมันปรับตัวขึ้นจาก Geopolitical Tensions โดยแนะนำให้ติดตามความเสี่ยงระยะข้างหน้า ดังนี้

- การหยุดชะงักของการผลิตน้ำมัน: อิหร่านผลิตน้ำมัน ~3.6 ล้านบาร์เรล/วัน (3.5% ของโลก) หากโครงสร้างพื้นฐานด้านพลังงานของอิหร่านถูกทำลาย จะกระทบการฟื้นฟูการผลิตน้ำมันหลังคลายมาตรการคว่ำบาตรของสหรัฐฯ และถ้าความขัดแย้งลุกลามไปยังประเทศผู้ผลิตอื่น อาจกระทบถึง 1 ใน 3 ของอุปทานน้ำมันโลก

-

การหยุดชะงักของห่วงโซ่อุปทาน: กลุ่มฮูตีอาจโจมตีเรือสินค้าในช่องแคบ Hormuz (เส้นทางขนส่งน้ำมัน 30% ของตลาดโลก และ LNG 20% ของตลาดโลก) ในกรณีรุนแรงที่สุด อิหร่านอาจปิดช่องแคบ แต่เนื่องจากอิหร่านเองก็พึ่งพาช่องแคบนี้มาก การกระทำเช่นนี้จะกระทบผู้ผลิตน้ำมันเพื่อนบ้านและผู้บริโภคทั่วโลกด้วยเช่นกัน

สิ่งที่คาดว่าจะเกิดขึ้นต่อไป และลงทุนอะไรดี ?

- ความเสี่ยงหลักยังคงเป็นราคาพลังงาน โดยเฉพาะน้ำมัน หากความขัดแย้งลุกลามหรือเกิดการปิดช่องแคบ Hormuz ราคาน้ำมันอาจพุ่งทะลุ 100 ดอลลาร์ต่อบาร์เรล (เทียบเคียงกรณีสงครามรัสเซีย-ยูเครนที่ราคาน้ำมันพุ่งขึ้นไปแตะ 130 ดอลลาร์ต่อบาร์เรล)

- เศรษฐกิจโลกจะได้รับผลกระทบไม่เท่ากัน โดยเอเชียจะเปราะบางกว่ายุโรปและสหรัฐฯ เนื่องจากพึ่งพาการนำเข้าน้ำมันจากตะวันออกกลางสูง โดยจีนยังมีแหล่งนำเข้าหลากหลาย แต่ประเทศอย่างอินเดียและอินโดนีเซียจะอ่อนไหวกว่า

- สำหรับสหรัฐฯ แม้จะเป็น Net Energy Exporter แต่ก็ยังเผชิญแรงกดดันเงินเฟ้อ โดย JPMAM ประเมินว่าหากราคาน้ำมันพุ่งขึ้น 10 ดอลลาร์ต่อบาร์เรล จะดันเงินเฟ้อเพิ่มราว 0.3–0.4% และจะยิ่งซ้ำเติมความเสี่ยง Stagflation เพราะสหรัฐฯ ยังมีประเด็นภาษีและค่าใช้จ่ายครัวเรือนสูง และกดดันการตัดสินใจของ Fed ในระยะข้างหน้า

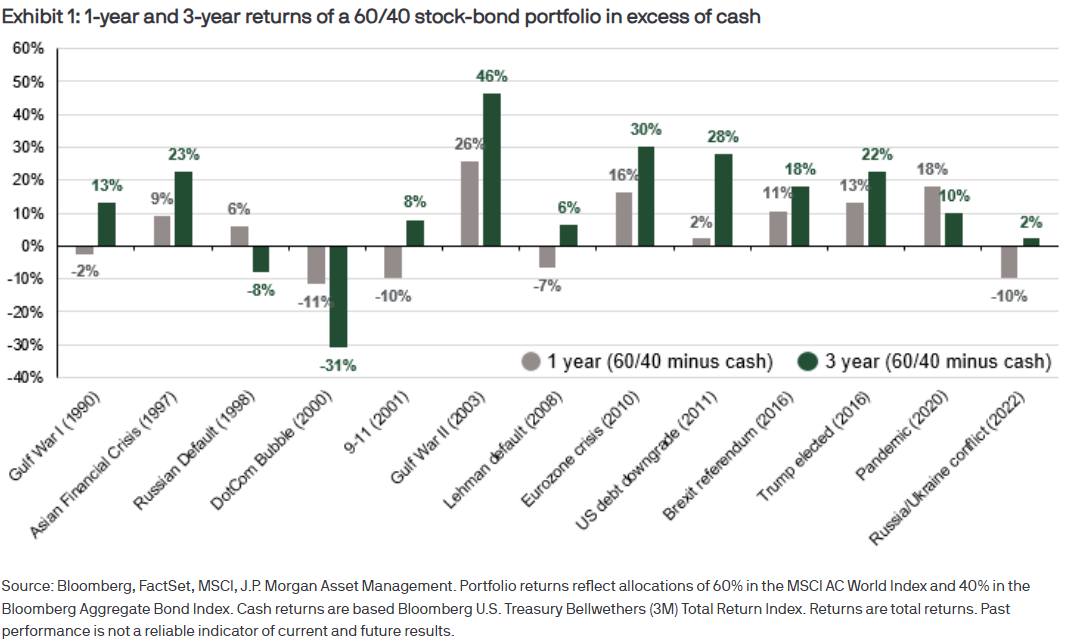

- ตลาดหุ้นยังไม่แสดงการ Panic Sell ชัดเจน แม้ราคาน้ำมันจะผันผวน ไม่เทขายสินทรัพย์ระยะสั้นเกินไป ยังคงควรกระจายลงทุนไปยังสินทรัพย์ทั่วโลก โดยจากกราฟด้านล่าง การถือพอร์ตการลงทุนที่กระจายความเสี่ยงทั้งหุ้นและตราสารหนี้ จะได้รับผลตอบแทนมากกว่าเงินสดในช่วงหลังเกิด Geopolitical crises

มุมมองจากทาง Lombard Odier แบ่งออกเป็น 2 กรณี

- Base Case: ความขัดแย้งอยู่ในวงจำกัดและมีการเจรจาทางการทูต

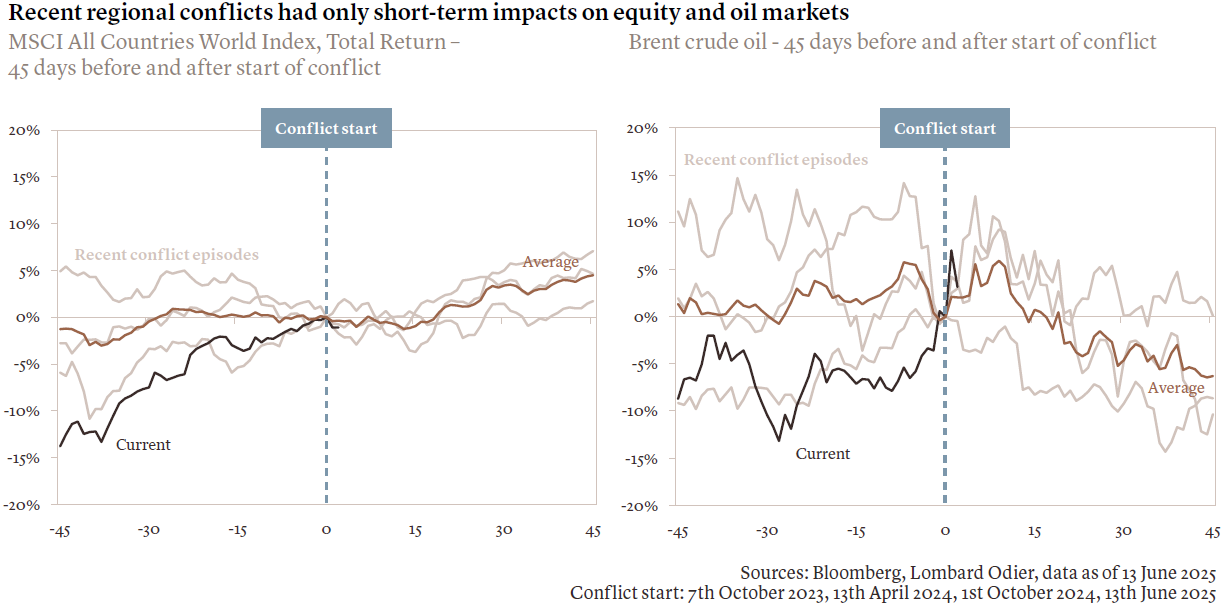

Lombard Odier ยืนยันว่า แม้จะเกิดการโจมตีโครงการนิวเคลียร์ของอิหร่านโดยสหรัฐฯ แต่คาดว่าความขัดแย้งจะไม่บานปลายออกนอกกรอบภูมิภาค เพราะอิหร่านอยู่ในสถานะทางการทูตที่ โดดเดี่ยวทางภูมิรัฐศาสตร์ — จีนและรัสเซียไม่ได้ประกาศว่าจะหนุนหลังอิหร่าน อีกทั้ง Proxy ในภูมิภาค เช่น ฮูตีและกองกำลังติดอาวุธอื่นๆ ก็อ่อนกำลังลงไปแล้ว

แม้รัฐสภาอิหร่านจะลงมติขู่ปิดช่องแคบ Hormuz เพื่อสกัดการส่งออกน้ำมันในอ่าวเปอร์เซีย (ซึ่งเป็นเส้นทางสำคัญราว 20% ของการขนส่งน้ำมันทางเรือทั่วโลก) แต่ในทางปฏิบัติ การปิดช่องแคบเป็นเรื่องซับซ้อนมาก และจะย้อนกลับไปกระทบรายได้ของอิหร่านเอง เพราะลูกค้าหลักคือจีน

ดังนั้น ใน กรณีฐาน Lombard Odier มองว่าเมื่อความกังวลคลี่คลาย ตลาดสินทรัพย์เสี่ยง เช่น หุ้นและพันธบัตร จะกลับสู่ทิศทางเดิม ราคาน้ำมันจะปรับลดลงสู่ระดับสมดุลที่ ~60 ดอลลาร์/บาร์เรลในระยะกลาง ขณะที่ราคาทองคำจะเคลื่อนไหวในกรอบที่แคบลง

โดยภาพรวม ประวัติศาสตร์เหตุการณ์ในตะวันออกกลาง เช่น สงครามอ่าว (Gulf War) ปี 1990 ชี้ว่า ราคาน้ำมันจะพุ่งขึ้นแรงเมื่อ Supply โดนทำลายจริง แต่กรณีนี้ยังไม่กระทบกำลังการผลิตโดยตรง ดังนั้นจึงคาดว่าแรงกระทบทางมหภาคยังจำกัด

โดยเฉลี่ยแล้วหลังจากเกิดความขัดแย้ง หุ้นทยอยปรับขึ้น และน้ำมันค่อยๆ ปรับลง

- Risk Case: สถานการณ์บานปลายเป็นวงกว้าง (มีโอกาสต่ำ)

ในกรณีเลวร้าย ความขัดแย้งอาจขยายวงกว้างขึ้นจากการตอบโต้เชิงสัญลักษณ์ไปสู่การโจมตีจริงที่กระทบโครงสร้างพื้นฐานน้ำมันและก๊าซของประเทศผู้ผลิตอื่น ๆ ในอ่าว หรือกรณีที่อิหร่านตัดสินใจ ปิดช่องแคบ Hormuz อย่างจริงจัง ความเสี่ยงนี้อาจดันราคาน้ำมันดิบพุ่งขึ้นไปถึง 80–90 ดอลลาร์ต่อบาร์เรล หรือเกิน 100 ดอลลาร์ต่อบาร์เรลชั่วคราว ซึ่งจะดันเงินเฟ้อโลกเพิ่มขึ้น ~0.5–1.0% และกดดันเศรษฐกิจโลกให้ชะลอตัว 0.5–1.0% โดยเฉพาะภูมิภาคเอเชียที่พึ่งพาน้ำมันจากตะวันออกกลางมาก จะได้รับผลกระทบชัดเจนกว่ายุโรปและสหรัฐฯ แต่ในภาพรวมจะสร้างแรงกดดันต่อสินทรัพย์เสี่ยงทั่วโลก

โดยทาง Lombard Odier ยังมองว่าให้ลงทุนในหุ้นทั่วโลก (Global Diversification) เพื่อกระจายความเสี่ยง และสามารถถือตราสารหนี้รัฐบาลและตราสารหนี้ระดับ Investment Grade เพื่อลดความผันผวนของพอร์ตการลงทุนได้

สรุปแล้วนักลงทุนควรมีกลยุทธ์การลงทุนอย่างไร ?

แม้มีการหยุดยิงระหว่างอิหร่านและอิสรเอล แต่ในะระยะข้างหน้ายังคงมีปัจจัยที่ไม่แน่นอนจากทั้งในเรื่องเศรษฐกิจและการค้าโลก นักลงทุนควรกระจายการลงทุนอย่างเหมาะสม โดยลงทุนผ่านกองทุนผสมที่มีการกระจายการลงทุนอย่างเหมาะสมและลงทุนในสินทรัพย์ที่หลากหลายทั่วโลก เช่น K WealthPLUS Series และ K All Road Series ซึ่งมีสัดส่วนในหุ้นพร้อมคว้าโอกาสหากมีความชัดเจนมากขึ้น และตราสารหนี้และสินทรัพย์ทางเลือกที่ช่วยลดผลกระทบหากเกิดความไม่แน่นอน

สำหรับนักลงทุนที่รับความเสี่ยงได้ หากต้องการลงทุนในช่วงตลาดย่อตัว แนะนำกระจายลงทุนผ่านกองทุนหุ้นทั่วโลก K-GSELECT หรือ K-GPIN

หากนักลงทุนมีความกังวลมาก อาจเลือกลดความเสี่ยงด้วยการลงทุนผ่านกองทุนตราสารหนี้ เช่น K-FIXEDPLUS-A, K-SFPLUS-A ได้เช่นเดียวกัน