การแต่งตั้งนายวิทัย รัตนากร เป็นผู้ว่าการธนาคารแห่งประเทศไทยคนใหม่ โดยจะเข้าดำรงตำแหน่งในวันที่ 1 ตุลาคม 2568 นี้ เรียกได้ว่าเป็นจุดเปลี่ยนสำคัญสำหรับทิศทางนโยบายการเงินของไทยในช่วงเวลาที่เศรษฐกิจกำลังเปราะบาง และตลาดการเงินจับตาการเปลี่ยนแปลงนี้อย่างใกล้ชิด ไม่ใช่แค่เพราะบุคคล แต่เพราะ "แนวทาง" ที่กำลังจะเปลี่ยน

ส่งสัญญาณการผ่อนคลายเพื่อกระตุ้นเศรษฐกิจ

ผู้ว่าฯ คนใหม่ส่งสัญญาณชัดเจนผ่านสื่อก่อนเข้ารับตำแหน่งว่า “พร้อมลดดอกเบี้ย” หากเศรษฐกิจยังคงซบเซา โดยมองว่าอัตราดอกเบี้ยนโยบายที่ 1.75% นั้นยัง “ตึงตัวเกินไป” เมื่อเทียบกับสภาวะการฟื้นตัวที่ยังอ่อนแรงของเศรษฐกิจไทย

ท่าทีดังกล่าวจะตรงกันข้ามกับแนวทางของผู้ว่าฯ คนก่อน ซึ่งเน้นความระมัดระวังต่อเสถียรภาพการเงิน และเลือกที่จะ “ยังไม่ลดดอกเบี้ย” แม้เผชิญแรงกดดันทางการเมืองและเศรษฐกิจ การเปลี่ยนผ่านครั้งนี้จึงน่าจะทำให้ตลาดเริ่มสะท้อน (price in) ความเป็นไปได้ของการลดดอกเบี้ยภายในไตรมาสที่ 4/2568 หรือเร็วกว่านั้น

“ความเป็นอิสระ” ประเด็นที่นักลงทุนยังคงจับตา

แม้ว่าผู้ว่าฯ คนใหม่จะยืนยันถึงจุดยืนในการดำเนินนโยบายอย่างเป็นอิสระ และไม่อยู่ภายใต้อิทธิพลจากฝ่ายใด แต่ในมุมมองของนักลงทุน ตลาดยังคงติดตามอย่างใกล้ชิดถึงแนวทางการทำงานร่วมกับรัฐบาล โดยเฉพาะในช่วงที่นโยบายการคลังและการเงินมีเป้าหมายร่วมกันในการกระตุ้นเศรษฐกิจอย่างเต็มที่

ในระยะสั้น ท่าทีเชิงผ่อนคลายทางนโยบายอาจช่วยสร้าง sentiment เชิงบวกให้กับตลาด แต่ในระยะกลางถึงยาว ความชัดเจนและความสม่ำเสมอในการสื่อสารของธปท.จะเป็นปัจจัยสำคัญต่อความเชื่อมั่นของนักลงทุนต่างชาติ โดยเฉพาะในมิติของค่าเงินบาท ต้นทุนการกู้ยืม และอันดับความน่าเชื่อถือของประเทศ

ผลกระทบต่อตลาดการเงินและการลงทุนหากดำเนินนโยบายแบบผ่อนคลาย

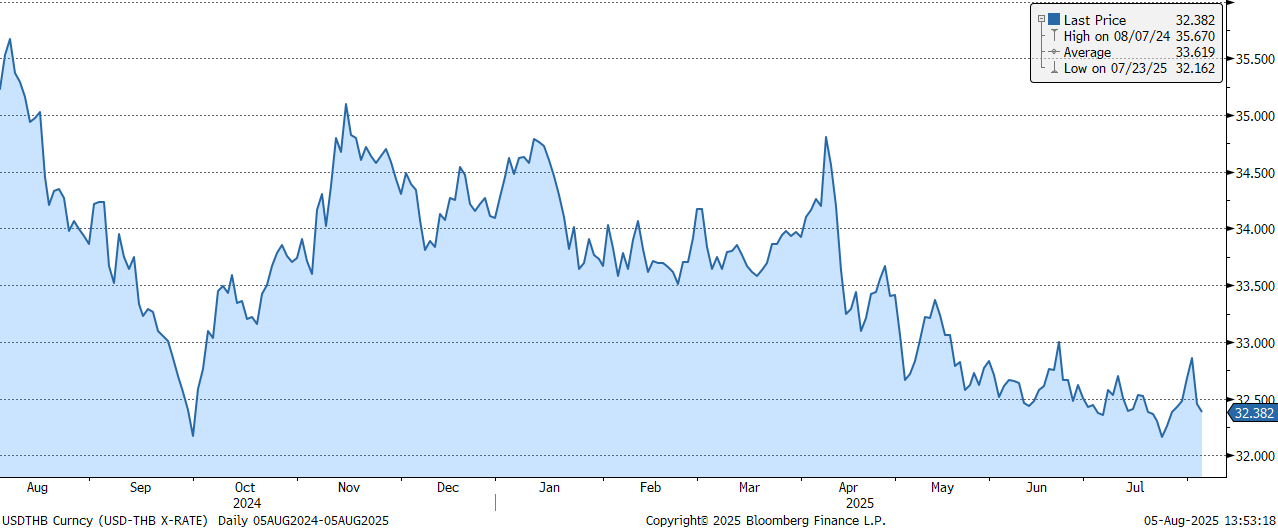

ค่าเงินบาท: มีแนวโน้มอ่อนค่าลง ช่วยปรับสมดุลเศรษฐกิจ

ตั้งแต่ต้นปีที่ผ่านมา ค่าเงินบาทแข็งค่าขึ้นอย่างมีนัยสำคัญ จากการอ่อนค่าลงของสกุลดอลลาร์ ที่เป็นผลมาจากนโยบายภาษีนำเข้าของประธานาธิบดีทรัมป์ ซึ่งการแข็งค่าของค่าเงินบาท สร้างความกังวลว่าอาจส่งผลกระทบต่อการส่งออกและภาคท่องเที่ยว ซึ่งเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทย ดังนั้น การดำเนินนโยบายผ่อนคลาย อาจช่วยให้เงินบาทอ่อนค่าลงในระดับที่เหมาะสม ซึ่งจะช่วยเพิ่มความสามารถในการแข่งขันของภาคส่งออก และปรับสมดุลให้เศรษฐกิจกลับสู่ภาวะที่เหมาะสมโดยไม่กดดันเงินเฟ้อหรือความเชื่อมั่นตลาดโดยรวม

ตลาดหุ้น: เป็น Sentiment เชิงบวกต่อตลาดหุ้นในภาพรวม

ท่าทีผ่อนคลายของนโยบายการเงินมีแนวโน้มสนับสนุนการลงทุนในสินทรัพย์เสี่ยง กดดันอัตราผลตอบแทนจากเงินฝากและตราสารหนี้ให้อยู่ในระดับต่ำต่อเนื่อง ซึ่งเอื้อต่อ Sentiment ของตลาดหุ้น โดยเฉพาะกลุ่ม Domestic Play เช่น อสังหาริมทรัพย์ ค้าปลีก หากนโยบายการเงินและการคลังสามารถทำงานประสานกันอย่างมีเสถียรภาพ

ตลาดพันธบัตร: เป็นโอกาสสร้าง Capital Gain เพิ่มเติม

อัตราดอกเบี้ยที่มีแนวโน้มลดลงจะช่วยให้ Bond Yield ระยะกลางถึงยาวปรับลดลงต่อ สนับสนุนราคาตราสารหนี้ โดยเฉพาะกองทุนที่มี Duration ยาวมีโอกาสสร้าง Capital Gain ได้เพิ่มเติม

กองทุนตราสารหนี้ที่แนะนำ

- K-SF-A: ลงทุนในตราสารหนี้ระยะสั้นทั้งในและต่างประเทศ สภาพคล่องสูง แนะนำลงทุน 3 เดือนขึ้นไป

- K-SFPLUS-A: ลงทุนในตราสารหนี้ระยะสั้นทั้งในและต่างประเทศ สภาพคล่องสูง แนะนำลงทุน 6 เดือนขึ้นไป

- K-FIXED-A: ลงทุนในตราสารหนี้ระยะกลาง-ยาวในประเทศเท่านั้น แนะนำลงทุน 1 ปีขึ้นไป

- K-FIXEDPLUS-A: ลงทุนในตราสารหนี้ระยะกลาง-ยาวทั้งในและต่างประเทศ แนะนำลงทุน 1 ปีขึ้นไป

การที่ผู้ว่าฯ ธปท. คนใหม่มีแนวโน้มผ่อนคลายมากขึ้น ด้วยจุดมุ่งหมายเพื่อกระตุ้นเศรษฐกิจที่กำลังซบเซา จะเป็นปัจจัยบวกต่อสินทรัพย์เสี่ยงหลายประเภท อย่างไรก็ตาม ตลาดการเงินให้ความสำคัญกับ “ความเป็นอิสระของธนาคารกลาง” ซึ่งเป็นรากฐานของเสถียรภาพระยะยาวไม่แพ้กัน หากผู้ว่าฯ คนใหม่ สามารถรักษาสมดุลระหว่าง นโยบายที่ผ่อนคลาย กับ ภาพลักษณ์ที่มั่นคง ไม่ถูกชี้นำ ได้ นักลงทุนอาจมองการเปลี่ยนผ่านครั้งนี้เป็นโอกาส มากกว่าความเสี่ยง