เก็บเงิน ใครๆ ก็รู้ว่าเป็นการสะสมความมั่งคั่งเพื่อชีวิตที่มั่นคงให้กับตนเอง แต่มีใครรู้ไหมว่า เมื่อเก็บเงินถึงจุดหนึ่ง เราจะได้รับอภิสิทธิ์ พร้อมกับบัตรเอกสิทธิ์เพื่อแสดงฐานะการเงินที่เหนือกว่าคนทั่วไป ถือเป็นผลประโยชน์นอกเหนือจากแค่ผลตอบแทนจากการเก็บเงินและลงทุน

I: เงินเก็บ ของจำเป็นที่หนีไม่พ้น

ทุกคนล้วนต้องเก็บเงิน อย่างคนทำงานทั่วไป จะใช้ชีวิตให้มีรายได้แค่พอใช้จ่ายในแต่ละเดือนไม่ได้ ต้องรู้จักเก็บเงินเพื่อให้ชีวิตรู้สึกอุ่นใจแม้มีเหตุฉุกเฉินเข้ามา รวมถึงเพื่อเป้าหมายชีวิต ไม่ว่าเป้าหมายระยะสั้น เช่น ท่องเที่ยวต่างประเทศ เตรียมซื้อบ้านหรือรถยนต์ ฯลฯ เป้าหมายระยะกลาง เช่น ทุนการศึกษาบุตร ฯลฯ หรือเป้าหมายระยะยาวที่สำคัญมาก เช่น เงินใช้จ่ายยามเกษียณอายุ

ส่วนคนที่เกิดในครอบครัวมีฐานะเงินเก็บส่วนตัวก็สำคัญ เพราะเงินที่เก็บเองคือความภูมิใจส่วนตัว และหากมีเงินมากพอก็ย่อมมาพร้อมกับอำนาจการตัดสินใจเรื่องส่วนตัวบางอย่าง ที่ไม่ต้องขอความเห็นชอบจากญาติผู้ใหญ่ในครอบครัว

II: ทางเลือกเก็บเงิน ยอดฮิต

ทางเลือกเก็บเงินของคนส่วนใหญ่ที่ไม่ใช่สายซิ่งชอบลงทุน นอกเหนือไปจากเงินฝากออมทรัพย์ที่ดอกเบี้ยแทบไม่มี คงหนีไม่พ้นทางเลือกเหล่านี้ อยู่ที่ว่าตนเองมีรายได้ต้องเสียภาษีหรือไม่

-

เก็บเงิน แล้วได้ลดภาษี

-

กองทุนลดหย่อนภาษี มีทั้งกองทุนเสี่ยงสูงมีโอกาสได้ผลตอบแทนสูง ไปถึงกองทุนเสี่ยงต่ำ ที่แม้ผลตอบแทนมักไม่สูงนัก แต่ก็มักไม่เห็นขาดทุนหรือขาดทุนในช่วงสั้นๆ เท่านั้น ได้แก่

-

กองทุน Thai ESG ที่เน้นลงทุนสินทรัพย์ที่เกี่ยวข้องกับ ESG ในไทยเป็นหลัก มีทั้งกองทุนหุ้น (ความเสี่ยง 6) กองทุนผสม (ความเสี่ยง 5) และกองทุนตราสารหนี้ (ความเสี่ยง 3-4) ในแต่ละปีลงทุนได้ไม่เกิน 30%ของเงินได้พึงประเมินทั้งปีที่เสียภาษี สูงสุด 300,000 บาท

-

กองทุน RMF มีนโยบายหรือสินทรัพย์ให้เลือกหลากหลาย เช่น ความเสี่ยงสูงที่เป็นกองทุนหุ้นสหรัฐฯ หุ้นเทคฯ หุ้นสุขภาพ หุ้นโลก หรือความเสี่ยงปานกลางที่เป็นกองทุนผสม และความเสี่ยงต่ำที่เป็นกองทุนตราสารหนี้ ในแต่ละปีลงทุนได้ไม่เกิน 30% ของเงินได้พึงประเมินทั้งปีที่เสียภาษี สูงสุด 500,000 บาท

-

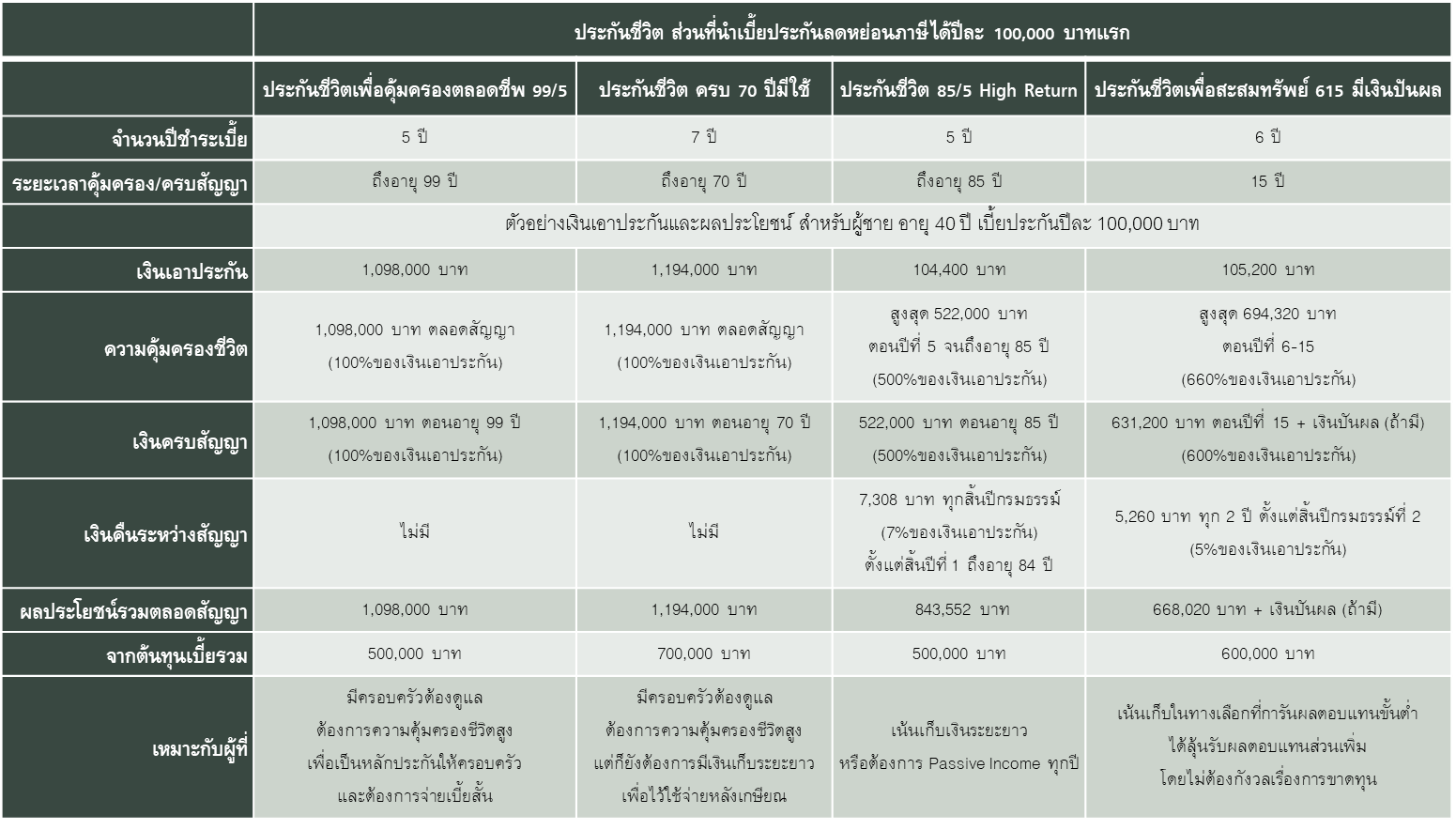

ประกันชีวิต ที่เน้นเงินคืนแต่ละปีหรือผลตอบแทนที่แน่นอนตามสัญญา หากชำระเบี้ยและถือตามที่กำหนดได้ เช่น

-

ประกันสะสมทรัพย์ และประกันที่เน้นเงินก้อนตอนเกษียณ เบี้ยที่จ่ายแต่ละปี ลดหย่อนภาษีได้สูงสุดปีละ 100,000 บาท

-

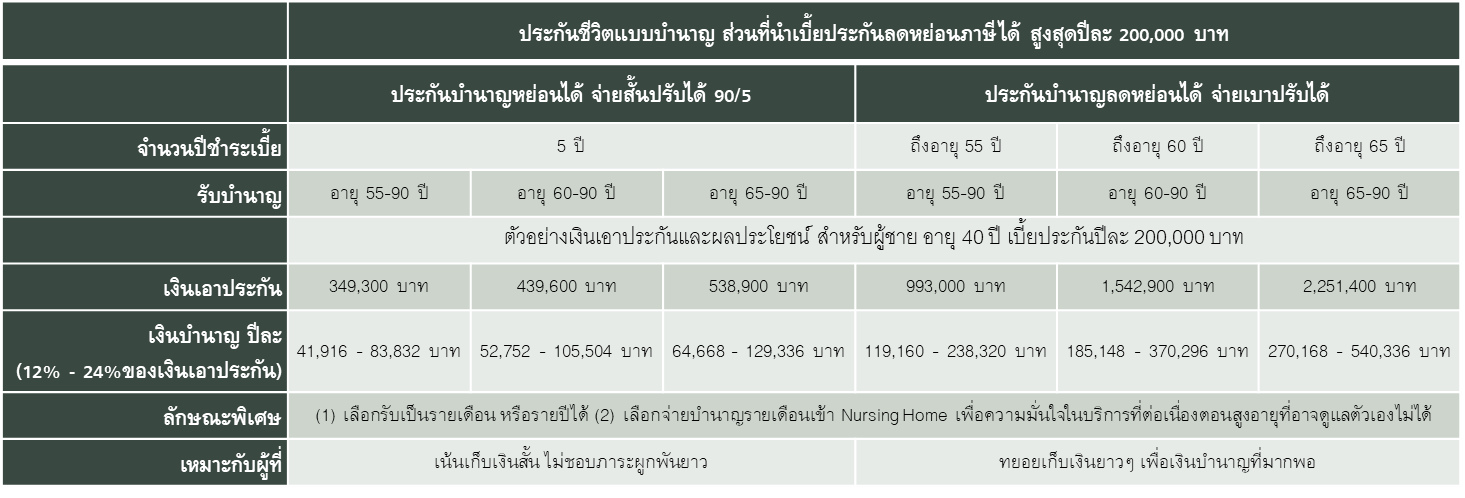

ประกันบำนาญ เบี้ยที่จ่ายแต่ละปี ลดหย่อนภาษีได้ไม่เกิน 15% ของเงินได้พึงประเมินทั้งปีที่เสียภาษี สูงสุด 200,000 บาท (รวมกับ RMF กบข. กองทุนสำรองเลี้ยงชีพ ฯลฯ ใช้สิทธิได้ไม่เกินปีละ 500,000 บาท)

-

เก็บเงินทั่วไปไม่ต้องลดภาษี

- คนส่วนใหญ่มักนิยมกองทุน Term Fund เพราะมีระยะเวลาที่ต้องถือลงทุนชัดเจน เช่น 6 เดือน 12 เดือน และมีประมาณการผลตอบแทนแจ้งตั้งแต่ก่อนลงทุน ว่าจะได้ประมาณเท่าไรเมื่อครบอายุกองทุน ทำให้ง่ายต่อการตัดสินใจ และสบายใจเพราะส่วนใหญ่เป็นกองทุนตราสารหนี้มีความเสี่ยงต่ำ

III: เก็บแล้ว มีดีต้องอวด

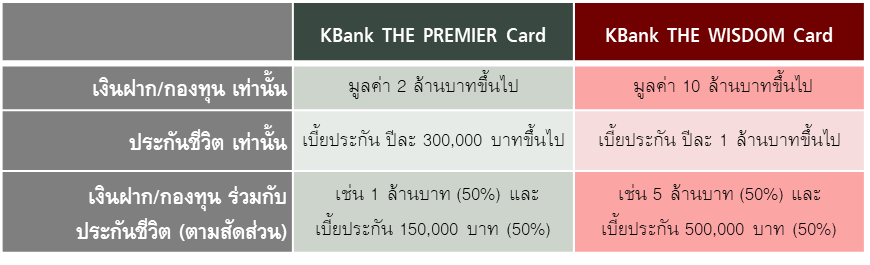

หลายคนเข้าใจว่าเก็บเงินไป มีแค่ตัวเองที่ได้เห็นเลขในบัญชีเงียบๆ อยู่คนเดียว ไม่น่าดึงดูดเท่ากับการได้ถือสมาร์ทโฟนรุ่นใหม่ล่าสุด ขับรถยนต์คันใหม่ หรือไปทานอาหาร/เที่ยวที่หรูๆ แล้วลงรูปอวดเพื่อนในโซเชียล แต่รู้หรือไม่! เงินเก็บในบัญชีต่อให้อยู่นิ่งๆ เพื่อสะสมเป็นความมั่งคั่งและไม่นำออกมาใช้จ่าย ก็สามารถเป็นภาพลักษณ์ที่หรูดูดีได้ ด้วยการถือบัตรที่มีสัญลักษณ์เอกสิทธิ์ (Privileges) ที่สามารถหยิบบัตรออกมาให้เพื่อนได้เห็นตอนเราใช้จ่าย แถมยังได้อภิสิทธิ์เหนือกว่าคนทั่วไปจากธนาคารที่ให้เอกสิทธิ์นั้น หากเรามีเงินฝากและเงินลงทุน กับธนาคารตามจำนวนที่กำหนด เช่น

-

มีเงินฝากและเงินลงทุน รวมกันตั้งแต่ 2 ล้านบาทขึ้นไป แต่ไม่ถึง 10 ลบ. สามารถถือบัตรเอกสิทธิ์ KBank THE PREMIER Card

-

มีเงินฝากและเงินลงทุน รวมกันตั้งแต่ 10 ล้านบาทขึ้นไป สามารถถือบัตรเอกสิทธิ์ KBank THE WISDOM Card ได้ รวมถึงหากมีการโอนจ่ายเงินผ่าน K PLUS รูป e-Slip ที่ใช้เป็นหลักฐานให้ผู้รับเงินหรือเพื่อนดู ยังมีสัญลักษณ์ THE WISDOM ด้วย

ตัวอย่าง คนเก็บเงินจากที่ไม่มีเงินเก็บหรือเงินลงทุนกับธนาคารกสิกรไทย หากเป็นคนที่มีรายได้ปีละ 1,666,667 บาทขึ้นไป (เฉลี่ยเดือนละ 138,889 บาท) ซึ่งฐานภาษีสูงถึง 25% หากไม่มีการใช้สิทธิลดหย่อนภาษีอื่น (เช่น กองทุนสำรองเลี้ยงชีพ) ในแต่ละปีสามารถลงทุนกองทุน RMF ได้ 500,000 บาท และกองทุน Thai ESG ได้ 300,000 บาท รวมเป็นปีละ 800,000 บาท หากลงทุนเช่นนี้ 2-3 ปีติดต่อกัน นอกจากได้เงินคืนภาษีประมาณปีละ 15-25% ของเงินที่ลงทุนแล้ว ยังสามารถถือบัตร KBank THE PREMIER Card ไปอวดเพื่อนได้อีกด้วย

สำหรับคนที่รายได้น้อยลงมา แต่ยังมีภาระภาษีสูงอยู่ เช่น รายได้ปีละ 1,000,000 บาท (เฉลี่ยเดือนละ 83,333 บาท) สามารถลงทุนกองทุน RMF และกองทุน Thai ESG แต่ละประเภทได้สูงสุดปีละ 300,000 บาท รวมเป็นปีละ 600,000 บาท หากลงทุนต่อเนื่อง 3-4 ปี นอกจากได้เงินคืนภาษีประมาณปีละ 5-20% ของเงินที่ลงทุนแล้ว ยังสามารถถือบัตร KBank THE PREMIER Card ได้เช่นกัน

ถ้าบางปีเก็บเงินได้มากกว่านี้ สามารถเก็บเพิ่มในกองทุน Term Fund รวมถึงกองทุนหุ้นหรือกองทุนผสมอื่นก็ได้ เพื่อให้มีเงินลงทุนถึง 2 ล้านบาทเร็วขึ้น หรือหากก่อนหน้านี้มี เงินฝากออมทรัพย์ / ฝากประจำ / กองทุน ก็สามารถนำมาเป็นส่วนหนึ่งของยอดเงิน 2 ล้านบาทได้ เพียงแต่ธนาคารจะนับสิทธิโดยใช้มูลค่าเฉลี่ย 6 เดือนย้อนหลัง (ต่างจากกองทุน Term Fund / RMF / Thai ESG / กองทุนที่เข้าเงื่อนไข ที่นับสิทธิได้ทันทีตามมูลค่าล่าสุด)

IV: ทางลัด อวดรวยให้เร็ว

สำหรับการนับเอกสิทธิ์ Privileges Card นอกจากเงินฝากและกองทุนแล้ว ยังนำเบี้ยประกันรายปีที่ร่วมโครงการและซื้อในปีเดียวกับที่สมัครรับเอกสิทธิ์มารวมคำนวณสิทธิได้ ซึ่งการนับเบี้ยประกันที่ว่าธนาคารกสิกรไทย มีจุดเด่นที่ต่างจากธนาคารอื่นทั่วไปตรงที่ ใช้เบี้ยประกันรายปีที่น้อยกว่ามูลค่าเงินฝาก/กองทุน ก็สามารถสมัครรับเอกสิทธิ์ได้ เช่น

-

KBank THE PREMIER Card เป็นเอกสิทธิ์สำหรับ

- ผู้ที่มีเงินฝาก/เงินลงทุน 2 ล้านบาทขึ้นไป (แต่ไม่ถึง 10 ล้านบาท)

- หรือ ผู้ที่ซื้อประกันที่ร่วมโครงการ ในปีเดียวกับที่สมัครรับเอกสิทธิ์ โดยมีเบี้ยประกันปีละ 300,000 บาทขึ้นไป

- หรือ ผู้ที่มีเงินฝาก/เงินลงทุน อยู่แล้วบางส่วน เช่น 1 ล้านบาท (50%) และเลือกซื้อประกันชีวิตเพิ่มอีก ด้วยเบี้ยประกันปีละ 150,000 บาท (50%)

-

KBank THE WISDOM Card เป็นเอกสิทธิ์สำหรับ

- ผู้ที่มีมีเงินฝาก/เงินลงทุน 10 ล้านบาทขึ้นไป

- หรือ ผู้ที่ซื้อประกันที่ร่วมโครงการ ในปีเดียวกับที่สมัครรับเอกสิทธิ์ โดยมีเบี้ยประกันปีละ 1,000,000 บาทขึ้นไป

- หรือ ผู้ที่มีเงินฝาก/ลงทุน อยู่แล้วบางส่วน เช่น 5 ล้านบาท (50%) และเลือกซื้อประกันชีวิตเพิ่มอีก ด้วยเบี้ยประกันปีละ 500,000 บาท (50%)

ดังนั้นผู้ที่อยากใช้ทางลัดการถือบัตร KBank THE PREMIER Card และต้องการใช้สิทธิลดหย่อนภาษี ลองดูตัวอย่างสูตรทางลัดสู่เอกสิทธิ์ KBank THE PREMIER Card โดยแบ่งเป็นคนอยากเก็บเงินเพื่อตนเอง คนมีห่วงคนข้างหลัง และคนที่ห่วงทั้งคนข้างหลังและตนเอง ดังนี้

หมายเหตุ: ตัวอย่างเงินลงทุน RMF สำหรับผู้ที่มีรายได้ปีละ 1,666,667 บาท หรือเฉลี่ยเดือนละ 138,889 บาทขึ้นไป โดยไม่มีการใช้สิทธิลดหย่อนภาษีกลุ่มเกษียณอายุอื่นอีก (เช่น กองทุนสำรองเลี้ยงชีพ กองทุน กบข. ประกันบำนาญ ฯลฯ)

อย่างไรก็ตามเบี้ยประกันชีวิตที่เป็นทางลัดการถือบัตรเอกสิทธิ์นี้ ใช้ได้เฉพาะเบี้ยประกันปีแรกที่ตรงกับปีที่สมัครบัตรหรือต่ออายุบัตรเท่านั้น ดังนั้นในระหว่างที่ถือบัตร อย่าลืมทยอยสะสมเงินฝากและเงินลงทุนให้มีมูลค่ารวม 2 ล้านบาทขึ้นไป เพื่อที่จะได้รับสิทธิต่ออายุบัตรได้ทันที โดยไม่ต้องลงทุนหรือซื้อประกันชีวิตเพิ่ม

V: รู้จักตัวเลือกเก็บเงินให้ชัด เพื่อเริ่มต้นเก็บเงิน

เมื่อรู้จักเอกสิทธิ์ KBank THE PREMIER Card และ KBank THE WISDOM Card แล้ว ก็ต้องรู้จักลักษณะเด่นของแต่ละทางเลือกเก็บเงิน เพื่อเลือกให้เหมาะกับตนเองและอยู่กับเงินเก็บนั้นได้อย่างมีความสุข เช่น

-

ประกันชีวิต ที่เบี้ยประกันลดหย่อนภาษีได้ปีละ 100,000 บาทแรก

-

ประกันบำนาญ ที่เบี้ยประกันลดหย่อนภาษีได้ สูงสุดปีละ 200,000 บาท

-

กองทุน Term Fund เป็นกองทุนที่มีกำหนดอายุโครงการโดยประมาณไว้ เช่น 3 เดือน 6 เดือน 12 เดือน มีประมาณการผลตอบแทนให้ทราบตั้งแต่ก่อนลงทุน เมื่อลงทุนแล้วจะไม่สามารถขายคืนก่อนครบระยะเวลา โดย Term Fund แต่ละกองทุนมีการเสนอขายเป็นช่วงสั้นๆ เช่น 1 สัปดาห์ โดยแต่ละสัปดาห์ Term Fund ที่เสนอขาย จะมีลักษณะที่แตกต่างกัน ตัวอย่างเช่น

- K-GB6MCJ (กองทุนเปิดเค พันธบัตร 6 เดือน CJ) ที่เสนอขายช่วง 14-20 ส.ค. 68 อายุโครงการ 6 เดือน มีประมาณการผลตอบแทน 1.15% ต่อปี

- K-GB6MBW (กองทุนเปิดเค พันธบัตร 6 เดือน BW) ที่เสนอขายช่วง 14-19 ก.พ. 68 อายุโครงการ 6 เดือน ณ ตอนเสนอขายแจ้งประมาณการผลตอบแทนไว้ที่ 1.75% ต่อปี เสนอขายที่ราคา 10 บาทต่อหน่วย ซึ่งผู้ลงทุนกองทุนดังกล่าวได้รับเงินคืนหลังครบอายุกองทุนไปเมื่อวันที่ 14 ส.ค. 68 ที่ราคา 10.0844 บาทต่อหน่วย หรือเทียบเท่าผลตอบแทน 1.75% ต่อปี ตรงกับที่ได้เคยประมาณการไว้ (ระยะเวลาลงทุน 176 วัน) ซึ่ง Term Fund ที่ผ่านมาส่วนใหญ่ผลตอบแทนที่ได้รับจริงมักไม่ต่างจากที่ประมาณการไว้นัก

- กองทุน Thai ESG เป็นกองทุนที่เน้นลงทุนสินทรัพย์ในไทย ที่เกี่ยวข้องกับ ESG สิ่งแวดล้อม ความยั่งยืน การลดปริมาณการปล่อยก๊าซเรือนกระจก ฯลฯ เช่น

-

K-ESGSI-ThaiESG เป็นกองทุนตราสารหนี้ ที่เน้นลงทุนในพันธบัตรรัฐบาล พันธบัตรที่กระทรวงการคลังคํ้าประกัน ความเสี่ยงกองทุนอยู่ที่ระดับ 3 (จาก 8 ระดับ) ผลการดำเนินงานย้อนหลัง 1 ปี ณ 14 ส.ค. 68 อยู่ที่ 15.68%

-

K-BL30-ThaiESG เป็นกองทุนผสม ที่ลงทุนในหุ้นไทยไม่เกิน 30% ของเงินลงทุน ที่เหลือลงทุนในเงินฝากและตราสารหนี้ไทยเป็นหลัก ความเสี่ยงกองทุนอยู่ที่ระดับ 5 (จาก 8 ระดับ) ผลการดำเนินงานย้อนหลัง 6 เดือน ณ 14 ส.ค. 68 อยู่ที่ 9.31% (กองทุนจัดตั้งไม่ถึง 1 ปี)

- กองทุน RMF ที่เน้นลงทุนระยะยาวเพื่อวัยเกษียณ มีนโยบายหรือสินทรัพย์ให้เลือกหลากหลาย เช่น

-

K-SFRMF เป็นกองทุนตราสารหนี้ เน้นลงทุนตราสารหนี้ระยะสั้นของไทย จึงมีความผันผวนต่ำ ความเสี่ยงกองทุนอยู่ที่ระดับ 4 (จาก 8 ระดับ) ผลการดำเนินงานย้อนหลัง 1 ปี ณ 14 ส.ค. 68 อยู่ที่ 2.87%

- K-WPBALRMF เป็นกองทุนผสม ลงทุนในสินทรัพย์ที่หลากหลายทั่วโลก โดยทั่วไปลงทุนในหุ้นประมาณ 30% ของเงินลงทุน ความเสี่ยงกองทุนอยู่ที่ระดับ 5 (จาก 8 ระดับ) ผลการดำเนินงานย้อนหลัง 1 ปี ณ 14 ส.ค. 68 อยู่ที่ 5.29%

สำหรับผู้ที่อยากเก็บเงินด้วยกองทุนรวมกสิกรไทย สามารถเปิดบัญชีและลงทุนได้ด้วยตนเองบน K PLUS และหากต้องการลงทุนกองทุนลดหย่อนภาษี Thai ESG / RMF สามารถเลือกตัดเงินจากบัญชีเงินฝากหรือบัตรเครดิตกสิกรไทยที่ผูกบัญชีกับ K PLUS ไปลงทุนได้ สำหรับผู้ที่ต้องการเก็บเงินผ่านประกันชีวิต สามารถติดต่อผู้ดูแลของท่านหรือธนาคารกสิกรไทยทุกสาขาทั่วประเทศ

เก็บเงิน ลงทุน ลดหย่อนภาษี และการมีความคุ้มครองชีวิตที่เหมาะสม ล้วนเป็นองค์ประกอบการสร้างความมั่งคั่งที่เป็นประโยชน์กับตนเอง และสามารถใช้ขอรับเอกสิทธิ์พิเศษจากธนาคาร เพื่อให้ได้รับบริการแบบเซเลบ มีภาพลักษณ์ที่หรูหราดูแพง โดยไม่ต้องจ่ายเงินแพงๆ ไปกับของฟุ่มเฟือย เหมือนคนอื่น

ขอบคุณข้อมูลจาก :

KBank THE PREMIER ,KBank THE WISDOM

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-ESGSI-ThaiESG: ความเสี่ยงกองทุนระดับ 3

- K-SFRMF: ความเสี่ยงกองทุนระดับ 4

- K-WPBALRMF, K-BL30-ThaiESG: ความเสี่ยงกองทุนระดับ 5

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-WPBALRMF: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-ESGSI-ThaiESG, K-BL30-ThaiESG: ป้องกันความเสี่ยงทั้งหมดหรือเกือบทั้งหมด

- K-SFRMF: ไม่มีการลงทุนต่างประเทศ

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+5 หมายถึง จะได้รับเงินค่าขายคืน 5 วันทำการถัดจากวันที่ทำรายการ (T+5) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันจันทร์ของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-SFRMF: T+1

- K-ESGSI-ThaiESG, K-BL30-ThaiESG: T+2

- K-WPBALRMF: T+5