-

Goal-Based Portfolio ฟังก์ชันช่วยออมเงิน โดยการสร้างพอร์ตตามเป้าหมาย ที่ทำให้เราสามารถจัดการทรัพย์สินของเราได้อย่างมีประสิทธิภาพตามเป้าหมาย เพื่อให้สามารถติดตามความคืบหน้าได้อย่างง่ายดาย

-

เลือกกองทุน K-WealthPLUS Series ให้เหมาะกับแต่ละเป้าหมาย ตามสัดส่วนหุ้นของแต่ละกองทุน โดยเป็นการกองทุนผสมที่มีการปรับพอร์ตตามสภาวะตลาดอยู่เสมอ

ออมเงินเพื่อเป้าหมายว่ายากแล้ว แต่ K WEALTH บอกว่าเลยสิ่งที่ยากกว่า คือ ทำยังไงให้เงินที่ออมแล้วไม่เผลอเอาไปใช้กับเรื่องอื่นโดยไม่รู้ตัว เพราะคนส่วนใหญ่ไม่ได้จดบันทึก แยกสมุดบัญชีเงินฝาก/กองทุนให้ชัดเจน ว่าบัญชีเล่มไหน ออมไว้ใช้เพื่อเป้าหมายเรื่องอะไร ยิ่งหากเป็นการลงทุน คนส่วนใหญ่มักมีหลายกองทุน แถมสับเปลี่ยนอยู่หลายครั้ง ทำให้เงินแต่ละกองทุนผสมปนกันไปหมด จนไม่รู้ว่าเงินในกองทุนส่วนไหนตั้งใจเก็บไว้เพื่อเป้าหมายอะไร

Goal-Based Portfolio หรือฟังก์ชันจัดพอร์ตตามเป้าหมาย ฟังก์ชันใหม่ล่าสุด บน K PLUS สำหรับคนต้องการออมเงิน ไม่ว่าจะเป็น “มือใหม่หัดออม” ที่เน้นเก็บเงินให้อยู่ หรือ “มือเก๋า ออมเยอะ จนล้นมือ” ที่เน้นสร้างผลตอบแทนเพื่อให้ได้เงินตามเป้า หรือลงทุนหลากหลาย เพื่อโอกาสรับผลตอบแทนที่ดีอยู่เสมอ ฟังก์ชันนี้ก็ช่วยตอบโจทย์ได้แทบทั้งหมด

I: มือใหม่หัดออม

วิธีออมเงินง่ายๆ สำหรับคนอยากมีเงินเก็บก้อนโต ด้วย Goal-Based Portfolio โดย

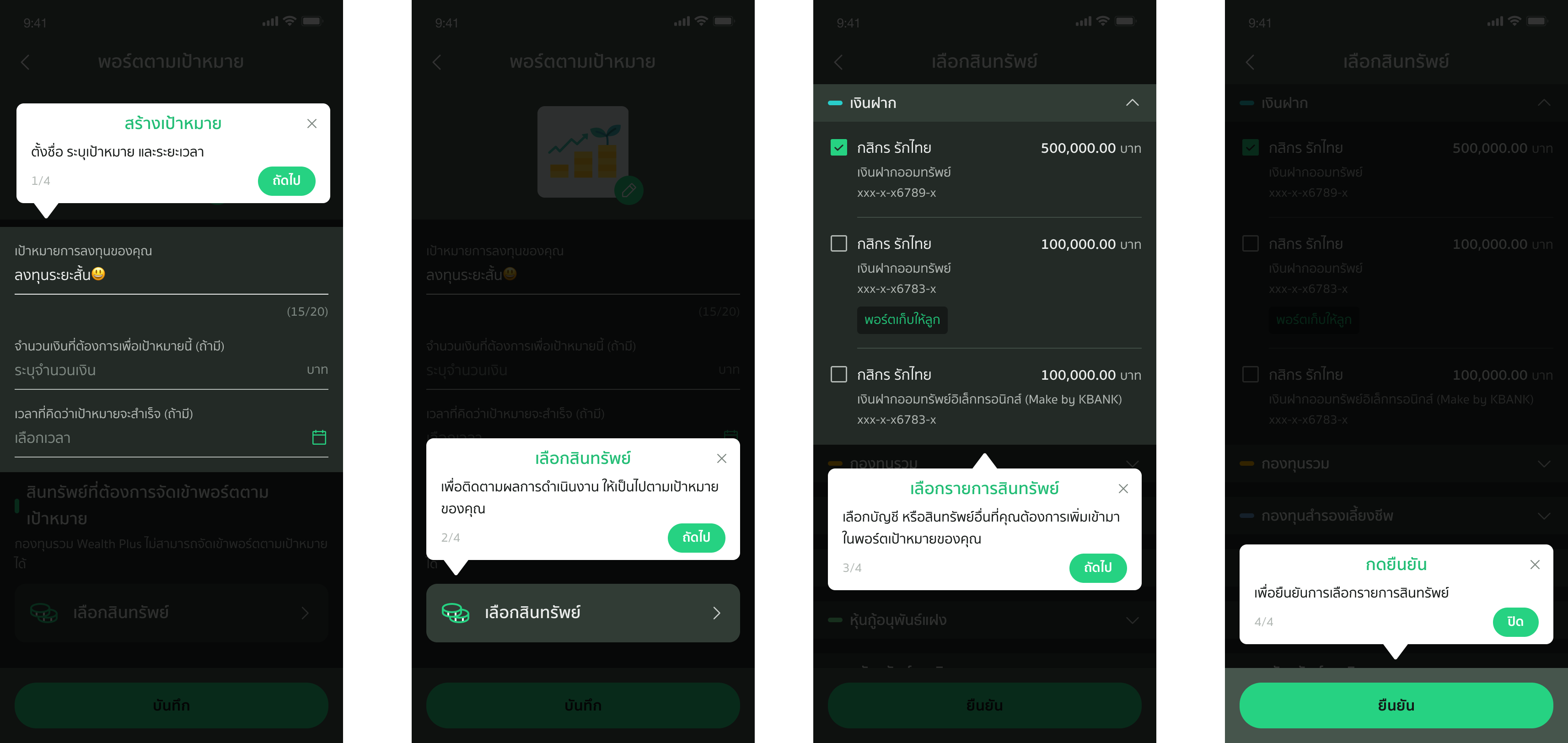

- เริ่มต้นที่ตั้งเป้าหมายเก็บเงิน ด้วยการ “สร้างเป้าหมาย” ให้ชัดเจน ทั้งจำนวนเงินที่อยากได้ และระยะเวลาที่ต้องการ เช่น เป้าหมายมีเงินเป็นค่าเรียนปริญญาโทตลอดหลักสูตร 300,000 บาท ให้ได้ภายใน 3 ปี ซึ่งการกำหนดเป้าหมายที่ชัดเจน จะทำให้รู้ว่าเส้นชัยหรือจุดหมายอยู่ที่ใด

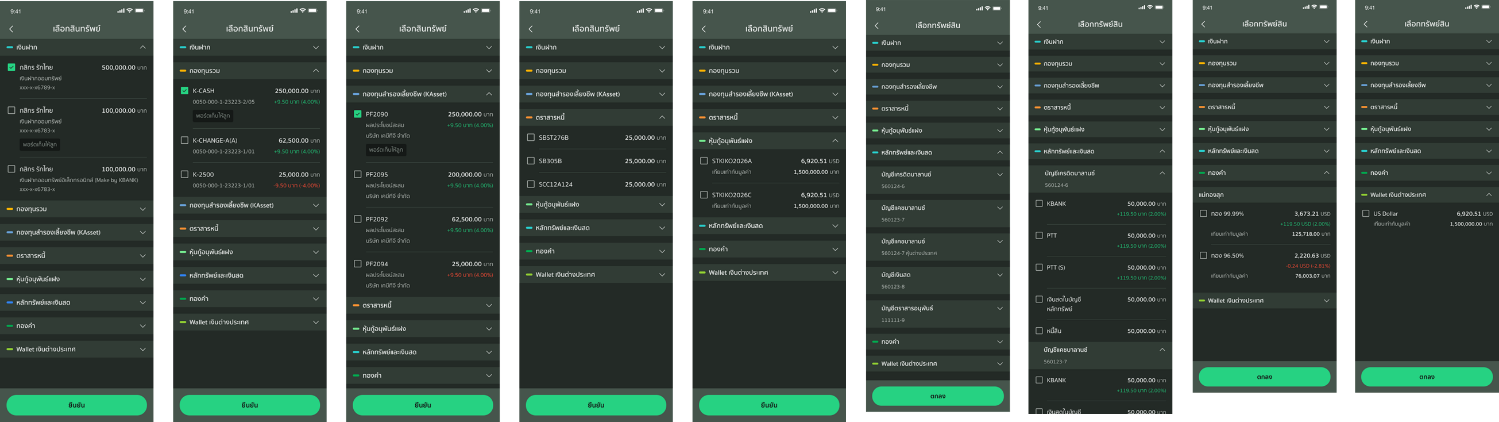

- เลือกบัญชีที่มีอยู่ ว่าต้องการใช้บัญชีไหนเก็บหรือออมเงินเพื่อเป้าหมายที่สร้างไว้ ซึ่งเลือกได้ทั้งเงินฝากกองทุนรวม และสินทรัพย์อื่นๆ เช่น เลือกเงินฝากออมทรัพย์ที่มีอยู่ 10,000 บาท และกองทุน K-FIXEDPLUS ที่มีอยู่ 20,000 บาท รวม 30,000 บาท มีเป็นเงินตั้งต้น เพื่อเป้าหมายค่าเรียนปริญญาโท

- หากยังไม่มีเคยมีกองทุน หรือกองทุนที่อยากลงทุนไม่ว่าจะเป็นกองทุนตราสารหนี้ กองทุนผสม หรือกองทุนหุ้น ยังไม่เคยมี สามารถเปิดบัญชีหรือลงทุนกองทุนเพิ่มได้ทันทีบน K PLUS หรือหากยังไม่มีเงินฝากดอกเบี้ยสูงอย่าง e-Savings (ดอกเบี้ยสูง คิดเป็น 6 เท่าของเงินฝากออมทรัพย์ทั่วไป) กับธนาคารกสิกรไทยมาก่อน ก็สามารถเปิดบัญชีใหม่ได้ทันทีบน K PLUS เช่นกัน เพื่อที่จะได้เลือกกองทุนหรือเงินฝากนั้นมาใช้เก็บเงินเพื่อเป้าหมายที่สร้างไว้

- ตั้งคำสั่ง “ลงทุนต่อเนื่อง (DCA)” ทุกเดือน ด้วยจำนวนเงินที่เหมาะสม เช่น ลงทุนกองทุน K-FIXEDPLUS เดือนละ 7,500 บาททุกเดือน ระยะเวลา 3 ปี รวมกับเงินในบัญชีที่เลือกไว้ ก็น่าจะมีเงิน 300,000 บาทได้ โดยยังไม่รวมกับผลตอบแทนที่ได้รับจากการลงทุน

- หมั่นติดตาม “% ของเป้าหมาย” เพื่อดูความคืบหน้าของเงินในกองทุนและเงินฝากที่เลือกไว้ ว่าใกล้ถึงเป้าหมายแล้วแค่ไหน สอดคล้องกับระยะเวลาที่ได้ออมเงินไปไหม และจำเป็นต้องลงทุนเพิ่มนอกเหนือจากแผนที่ตั้งไว้หรือไม่

II: มือเก๋า ออมเยอะ จนล้นมือ

ปัญหาของคนมือเก๋า หรือคนมีประสบการณ์ลงทุนส่วนใหญ่ คือ มีเงินลงทุนมาก หลากหลายบัญชี กระจัดกระจาย จนแยกแยะไม่ได้ว่าเงินลงทุนส่วนไหนตั้งใจไว้เพื่อเป้าหมายใด ทำให้แม้จะมีจำนวนเงินลงทุนสูงแต่ก็ไม่รู้ว่าแต่ละเป้าหมาย ขาดเงินอยู่อีกเท่าไร ทำให้วางแผนต่อได้ยาก แต่หากใช้ Goal-Based Portfolio มาเป็นตัวช่วย ปัญหาเหล่านี้จะหมดไป ด้วยการระบุบัญชีสินทรัพย์ต่างๆ ที่มี ว่าต้องการกันไว้เพื่อเป้าหมายใดบ้าง

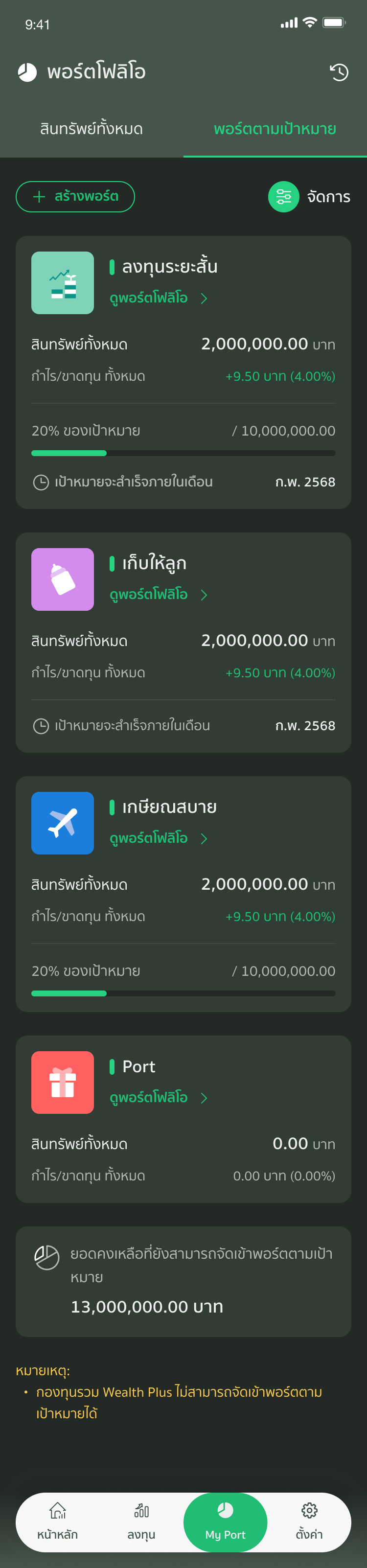

- โดย Goal-Based Portfolio สามารถ “สร้างเป้าหมาย” ได้มากสุดถึง 4 เป้าหมาย รองรับทุกเป้าหมายชีวิตให้กับคนที่อยากออมเงิน

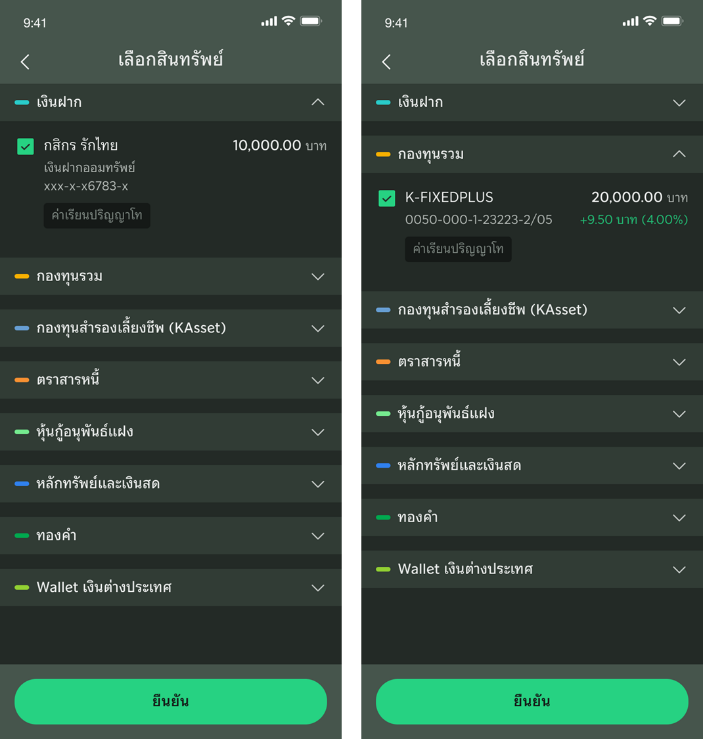

- แต่ละเป้าหมาย เลือกสินทรัพย์เข้าพอร์ตได้หลากหลาย ไม่จำกัดแต่เพียงเงินฝากหรือกองทุน โดยเลือกได้ทั้งกองทุนสำรองเลี้ยงชีพ หุ้นสามัญ หุ้นกู้ ทองคำ ฯลฯ โดยแต่ละสินทรัพย์อาจเหมาะกับเป้าหมายที่ต่างกัน เช่น

- กองทุนสำรองเลี้ยงชีพ กองทุน RMF (เช่น K-USARMF K-GTECHRMF) หุ้นสามัญที่ลงทุนกับ บล.กสิกรไทย (K Securities) หุ้นกู้ ที่ซื้อผ่านธนาคารกสิกรไทย เป็นสินทรัพย์ที่เหมาะกับการลงทุนระยะยาว เช่น เป้าหมายเกษียณอายุ

- เงินฝากประจำ กองทุนตราสารหนี้ (เช่น K-FIXEDPLUS) เป็นสินทรัพย์ที่เหมาะกับการลงทุนระยะสั้น-กลาง เช่น เป้าหมายเก็บเงินดาวน์บ้าน

- ทองคำ (Gold) ที่ซื้อ-ขายบน K PLUS กองทุนตราสารหนี้ (เช่น K-SFPLUS) เหมาะกับการลงทุนเพื่อเตรียมสินสอดแต่งงาน

- สามารถตั้งคำสั่ง “ลงทุนต่อเนื่อง (DCA)” ทุกเดือน เพื่อสะสมเงินลงทุนทุกเดือน

- และติดตาม “% ของเป้าหมาย” เพื่อดูความคืบหน้าว่าใกล้ไปถึงเป้าหมายแล้วแค่ไหน

สูตรการออมเงินให้รุ่ง ด้วย Goal-Based Portfolio

เพื่อเพิ่มโอกาสให้ถึงเป้าหมายได้เร็วขึ้นหรือมั่นใจมากขึ้น แนะนำให้ทั้ง “มือใหม่หัดออม” และ “มือเก๋า ออมเยอะ จนล้นมือ” ลองนำสูตรการออมเงินให้รุ่งไปใช้ ดังนี้

- ตั้งชื่อเป้าหมายให้ชัดเจน และสื่อถึงวัตถุประสงค์ของเป้าหมาย เพื่อเตือนความจำไม่ให้เผลอเอาเงินไปใช้ เช่น ค่าแรกเข้าชั้นประถมของเจ้าแสบ แพคเกจดูแสงเหนือพร้อมเซอร์ไพรส์ขอแต่งงาน ฯลฯ

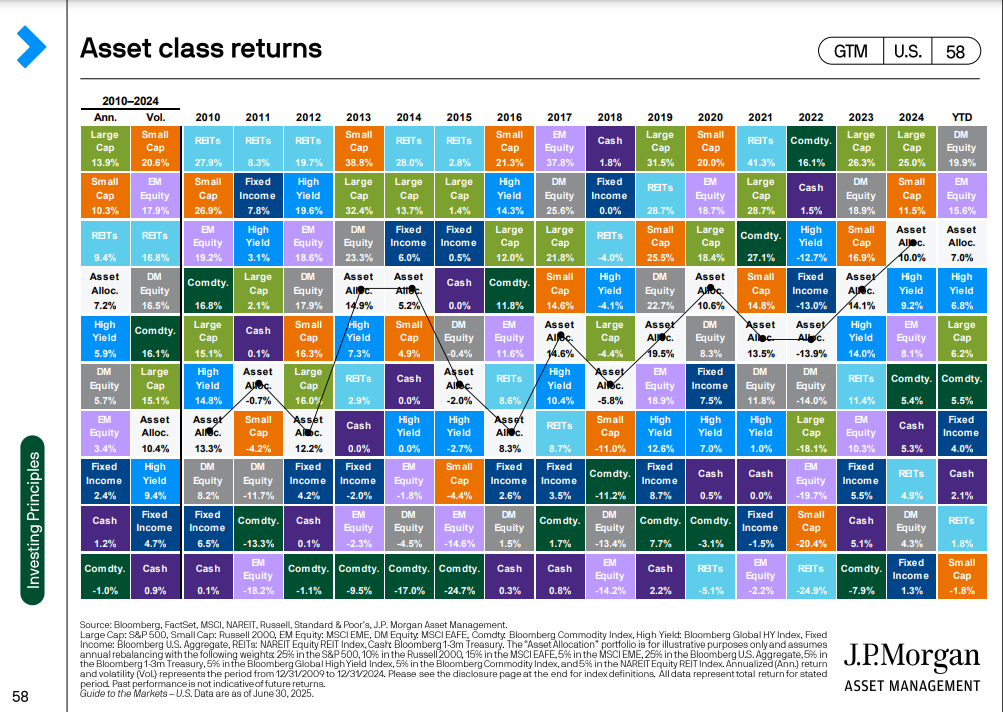

- กระจายสินทรัพย์ให้หลากหลาย เพื่อสร้างผลตอบแทนที่สม่ำเสมอ มีความผันผวนน้อยกว่าการลงทุนสินทรัพย์ใดสินทรัพย์หนึ่ง เพิ่มโอกาสถึงเป้าหมายที่ตั้งใจ

ที่มา: Guide to the Markets: JP Morgan Asset Management

- ลงทุนทุกเดือนอย่างมีวินัย ด้วยการตั้ง “ลงทุนต่อเนื่อง (DCA)” เพื่อลดความหวั่นไหวไม่กล้าลงทุน ในช่วงที่ตลาดผันผวน

บทความนี้จะช่วยให้คุณสามารถเริ่มต้นการออมเงินได้อย่างมีประสิทธิภาพและมั่นใจมากขึ้น การลงมือออมเงินทันทีด้วย Goal-Based Portfolio จะช่วยให้คุณไม่พลาดโอกาสในการสร้างผลตอบแทนที่ดีและบรรลุเป้าหมายทางการเงินที่ตั้งไว้ อย่ารอช้า เริ่มต้นการออมเงินของคุณวันนี้และเตรียมพร้อมสำหรับอนาคตที่มั่งคั่ง! ตามเป้าหมายที่ตั้งใจ

หมายเหตุ:

-

ระดับความเสี่ยงกองทุน

- K-SFPLUS, K-FIXEDPLUS-A: ความเสี่ยงกองทุนระดับ 4

- K-WPSPEEDUP, K-WPBALANCED: ความเสี่ยงกองทุนระดับ 5

- K-WPULTIMATE, K-CHINA-A(A), K-VIETNAM: ความเสี่ยงกองทุนระดับ 6

-

นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-SFPLUS: ป้องกันความเสี่ยง 100% ของเงินลงทุนต่างประเทศ

- K-FIXEDPLUS-A: ป้องกันความเสี่ยง ไม่น้อยกว่า 90% ของเงินลงทุนต่างประเทศ

- K-CHINA-A(A): ป้องกันความเสี่ยง ไม่น้อยกว่า 75% ของเงินลงทุนต่างประเทศ

- K-WPULTIMATE, K-WPBALANCED, K-WPSPEEDUP, K-VIETNAM: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

-

ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+6 หมายถึง จะได้รับเงินค่าขายคืน 6 วันทำการถัดจากวันที่ทำรายการ (T+6) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันอังคารของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-SFPLUS: T+1

- K-FIXEDPLUS-A: T+2

- K-CHINA-A(A): T+4

- K-VIETNAM: T+5

- K-WPULTIMATE, K-WPBALANCED, K-WPSPEEDUP: T+6