-

เงินสมทบที่จ่ายประกันสังคมเพิ่มขึ้น ไม่ใช่เรื่องไม่ดี เพราะมาพร้อมด้วยสิทธิบางอย่างที่มากขึ้น โดยเฉพาะเงินบำนาญชราภาพหลังเกษียณที่สูงขึ้น ที่อาจได้ถึงประมาณเดือนละ 11,500 บาท

-

ชีวิตหลังเกษียณจะหวังเพียงเงินบำนาญประกันสังคมคงไม่พอใช้จ่าย ต้องมีการเตรียมเงินเพิ่ม เช่น ด้วยประกันบำนาญที่ล็อกเงินบำนาญที่จะได้รับในจำนวนที่แน่นอน หรือกองทุน RMF / กองทุนรวม ที่ด้วยผลตอบแทนจากการลงทุน จะช่วยให้มีเงินที่มากขึ้นได้

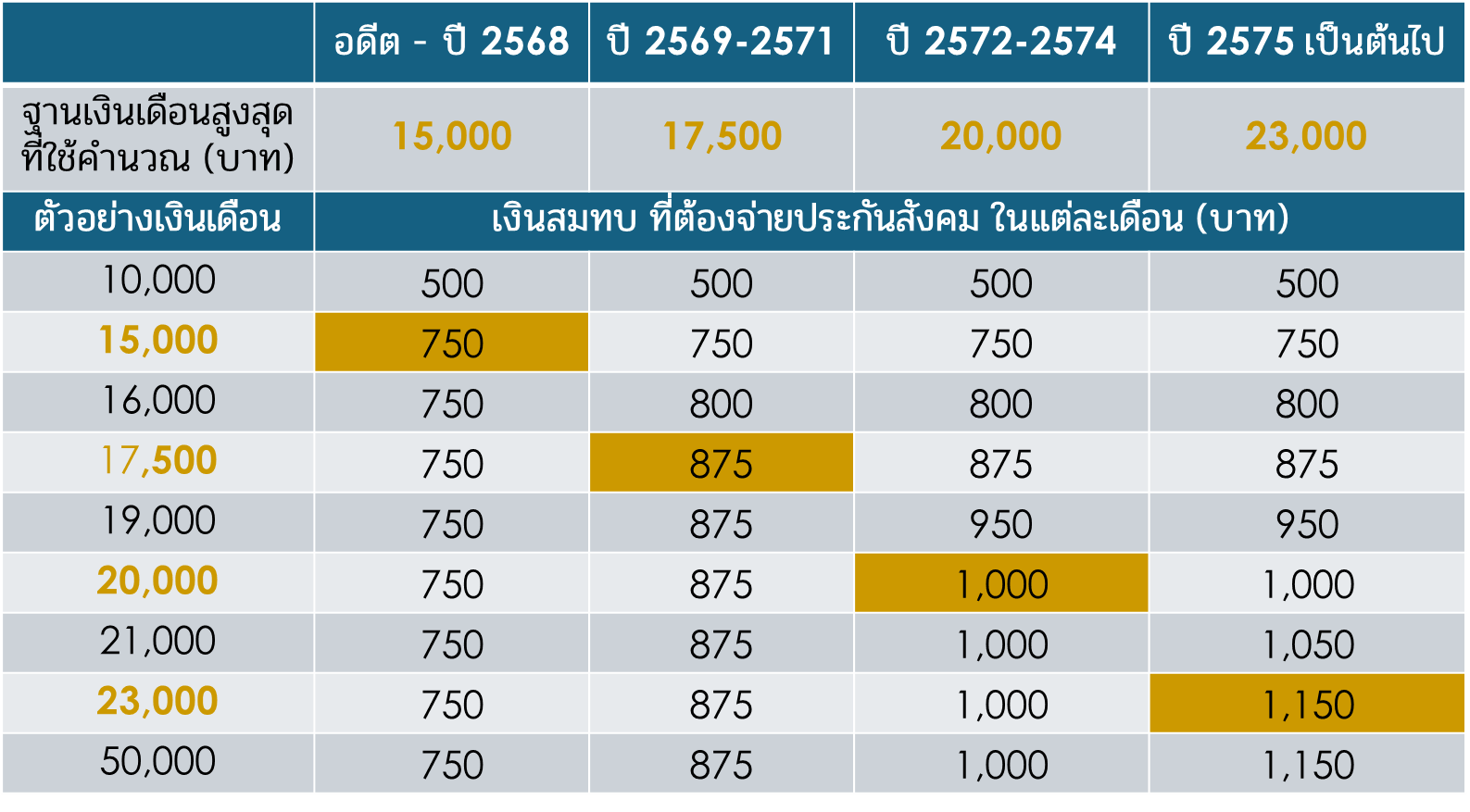

ปี 2569 มนุษย์เงินเดือนเอกชนทุกคนเตรียมตัว! จ่ายเงินประกันสังคมมากขึ้น จากเดิมที่หลายคนจ่ายกันเดือนละ 750 บาท จะกลายเป็น 875 บาท และทยอยเพิ่มเป็น 1,160 บาท ในปี 2575 เชื่อว่าหลายคนมองว่า นี่คือภาระที่สูงขึ้นท่ามกลางเศรษฐกิจรัดเข็มขัด แต่เชื่อหรือไม่! เงินที่จ่ายมากขึ้นนี้ ทำให้ได้สิทธิจากประกันสังคมมากขึ้น แม้สำหรับคนที่ปกติไม่เคยใช้สิทธิเลย

I: ปี 2569-2575 จ่ายประกันสังคมเดือนละเท่าไร

เงินที่ต้องจ่ายประกันสังคม ถูกคำนวณจากอัตราเงินสมทบ 5%ของฐานเงินเดือน ในอัตรา % คงที่ทุกคน แต่ฐานเงินเดือนจะถูกกำหนดเพดานสูงสุดไว้ ซึ่งเพดานนี้เองที่จะมีการทยอยเปลี่ยนแปลงไปจนถึงปี 2575 ทำให้เงินที่จ่ายประกันสังคมเพิ่มขึ้น แต่จ่ายสูงสุดไม่เกินเดือนละ 750 – 1,150 บาท ตามตารางด้านล่าง

II: เงินที่จ่ายไป ได้สิทธิอะไรกลับมา

มนุษย์เงินเดือน ซึ่งจ่ายเงินประกันสังคมในฐานะผู้ประกันตนตามมาตรา 33 จะได้รับสิทธิจากประกันสังคมรวม 7 สิทธิ ซึ่งมีหลายสิทธิที่แทบทุกคนสามารถใช้สิทธิได้ เช่น

-

สิทธิกรณีเจ็บป่วย ที่แม้ว่าไม่เคยเจ็บป่วย แต่หากมีขูดหินปูน ถอนฟัน อุดฟัน และผ่าตัดฟันคุด สามารถเบิกได้ตามจริงสูงสุดปีละ 900 บาท

-

สิทธิกรณีคลอดบุตร ไม่ว่าสามีหรือภริยามีประกันสังคม การคลอดบุตรแต่ละครั้งจะได้รับเงิน 15,000 บาท และสำหรับผู้หญิงที่มีประกันสังคม ระหว่างลาคลอดยังได้รับเงินสูงสุดเดือนละ 7,500 บาท* เป็นเวลา 3 เดือน

-

สิทธิกรณีสงเคราะห์บุตร ที่จะได้รับเงินเดือนละ 1,000 บาท ตั้งแต่ลูกเกิดไปจนอายุครบ 6 ปีบริบูรณ์ รวมเป็นเงิน 72,000 บาท

-

สิทธิชราภาพ เช่น คนที่จ่ายประกันสังคมมา 15 ปีขึ้นไป จะได้รับเงินบำนาญอย่างน้อยเดือนละ 3,000 บาท* หลังเกษียณอายุไปตลอดชีวิต (กรณีเกษียณก่อนอายุ 55 ปี จะได้รับเงินบำนาญตอนอายุ 55 ปีบริบูรณ์ขึ้นไป) ถ้ามีชีวิตอยู่รับบำนาญสัก 10 ปี ก็ได้เงินรวมสูงถึง 360,000 บาท มากกว่าเงินที่จ่ายประกันสังคมไป ตลอดชีวิตการทำงาน

สำหรับสิทธิอื่น ที่บางคนอาจได้รับเงินจากประกันสังคม (แต่หากไม่ใช้ น่าจะดีกว่า) ได้แก่ สิทธิกรณีว่างงาน สิทธิกรณีทุพพลภาพ และสิทธิกรณีตาย นอกจากนี้หากมีรายได้ถึงเกณฑ์ต้องเสียภาษี เงินที่จ่ายประกันสังคมไป สามารถนำไปลดหย่อนภาษีได้ เช่น จ่ายประกันสังคมรวมปีละ 9,000 บาท* สามารถขอคืนภาษีได้ปีละ 450 – 3,150 บาท เป็นต้น

*คำนวณเบื้องต้น จากเกณฑ์ฐานเงินเดือนสูงสุด 15,000 บาท ตามเกณฑ์ประกันสังคม ณ ปี 2568

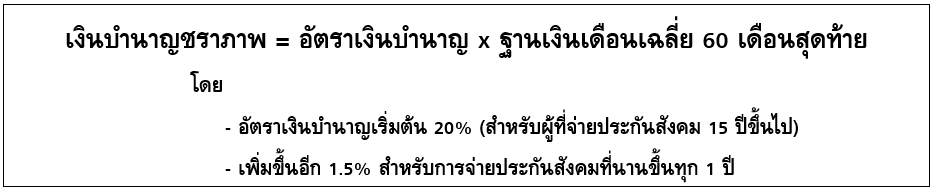

III: ผลประโยชน์เงินชราภาพ ที่ยากจะลงทุนเอง

สำหรับเงื่อนไขประกันสังคม ปี 2568 สำหรับคนที่เงินเดือน 15,000 บาทขึ้นไป ที่จ่ายประกันสังคมเดือนละ 750 บาท หากจ่าย 15 ปีเต็ม รวม 135,000 บาท เมื่อเกษียณแล้วจะได้รับเงินบำนาญเดือนละ 3,000 บาท (= 20% x 15,000 บาท) ซึ่งหากได้รับเงินบำนาญนาน 25 ปี ตั้งแต่อายุ 61 ปี จนถึงอายุ 85 ปี (อายุขัยสมมติ) จะได้เงินบำนาญทุกเดือนรวม 900,000 บาท

เชื่อหรือไม่ว่า หากลงทุนเองเดือนละ 750 บาท ต้องมองหาทางเลือการลงทุนที่ให้ผลตอบแทนกว่า 10% ต่อปี ตลอดระยะเวลาการลงทุนและรับเงินบำนาญ จึงจะได้เงินบำนาญเท่ากับที่ได้รับจากประกันสังคม ซึ่งเป็นไปได้ยากมากที่เราจะลงทุนได้ผลตอบแทน 10% ต่อปี ทุกปี เพราะแม้เป็นอัตราที่ใกล้เคียงกับผลตอบแทนเฉลี่ย 10 ปี ของสินทรัพย์เสี่ยงอย่างหุ้นโลก ซึ่งอยู่ที่ 10.5% ต่อปี (ณ 30 มิ.ย. 68) แต่เพราะเป็นสินทรัพย์เสี่ยงที่บางปีก็เคยติดลบถึง -18% ซึ่งหากเกิดติดลบเช่นนี้ในช่วงที่รับเงินบำนาญ คงทำให้ได้เงินบำนาญน้อยลงกว่าที่เคยคาดหวังไว้ได้

อีกทั้งหากจ่ายประกันสังคมยิ่งนาน เงินบำนาญที่ได้รับจะยิ่งสูง เช่น เริ่มทำงานตอนอายุ 26 ปี จ่ายเงินประกันสังคมถึงอายุ 60 ปี หรือ 35 ปีเต็ม อัตราเงินบำนาญที่ได้รับคือ 50% ของฐานเงินเดือน (= 20% + 1.5% x (35-15 ปี)) โดยหากฐานเงินเดือนที่ใช้คำนวณอยู่ที่ 23,000 บาท (ฐานเงินเดือนสูงสุดที่ใช้ตั้งแต่ปี 2575 เป็นต้นไป) ก็จะได้รับเงินบำนาญสูงถึงเดือนละ 11,500 บาท** รวม 25 ปี เป็นเงินมากถึง 3.45 ล้านบาท

** ยังไม่คำนึงถึงระบบ CARE (Career-Average Revalued Earnings) ที่นำค่าจ้างเฉลี่ยตลอดช่วงเวลาที่ผู้ประกันตนส่งเงินสมทบมาปรับเป็นมูลค่าปัจจุบันก่อนเฉลี่ย และปรับค่าตามคะแนนบำนาญชราภาพ เนื่องจากปัจจุบันยังไม่มีประกาศรายละเอียดที่ชัดเจน

IV: ทางเลือกเพิ่มเงินบำนาญ แบบง่ายๆ ได้เงินแน่นอน

สำหรับใครที่คิดว่า เงินบำนาญประกันสังคมเดือนละ 11,500 บาท ยังไม่เพียงพอกับค่าใช้จ่ายขั้นพื้นฐานหลังเกษียณ เช่น อาหาร 3 มื้อ ประปา ไฟฟ้า โทรศัพท์/อินเทอร์เน็ต ฯลฯ และยังอยากได้เงินบำนาญเพิ่ม ในจำนวนที่แน่นอนทุกเดือนหรือทุกปี เพื่อเป็นการการันตีว่าจะสามารถชำระค่าใช้จ่ายขั้นต่ำหลังเกษียณได้แบบไม่ติดขัด สามารถสร้างเงินบำนาญเพิ่มได้ด้วยการซื้อประกันชีวิตแบบบำนาญ ซึ่งปัจจุบันมีหลายแบบ ทั้งจำนวนปีที่ให้เงินบำนาญ และจำนวนปีที่จ่ายเบี้ยประกัน

ตัวอย่างเช่น ผู้ชาย อายุ 40 ปี ที่เลือกจ่ายเบี้ยปีละ 200,000 บาท มี 2 ทางเลือก

-

ประกันบำนาญลดหย่อนได้ จ่ายเบาปรับได้ 90/60: ที่จ่ายเบี้ยทุกปี ตอนอายุ 40-60 ปี จะได้รับเงินบำนาญ ตอนอายุ 60-90 ปี เดือนละ 15,000 – 30,000 บาท (แบบประกัน ทยอยจ่ายเงินบำนาญเพิ่มขึ้น)

- หรือหาก เลือกแบบที่จ่ายสั้นๆ 5 ปี ด้วย

ประกันบำนาญลดหย่อนได้ จ่ายสั้นปรับได้ 90/5 ดี 60 จะได้รับเงินบำนาญ ตอนอายุ 60-90 ปี เดือนละ 4,000 – 8,700 บาท

เมื่อรวมกับเงินบำนาญที่ได้จากประกันสังคม ก็จะได้เงินบำนาญรวมเดือนละ 15,500 – 26,500 บาท ในช่วงปีแรกๆ ซึ่งน่าจะเพียงพอกับค่าใช้จ่ายขั้นพื้นฐาน เพื่อดำรงชีวิตประจำวันหลังเกษียณได้

V: เพิ่มคุณภาพชีวิตหลังเกษียณ ด้วยการลงทุน

เชื่อว่าทุกคนคงไม่ได้อยากมีเงินใช้จ่ายหลังเกษียณกันเพียงเดือนละ 15,500 – 26,500 บาท แต่ถ้าจะให้เก็บเงินมากขึ้นไปอีก ถึงทำได้แต่ก็คงมีขีดจำกัด “การลงทุน” เพื่อโอกาสสร้างผลตอบแทนที่มากขึ้นจึงเป็นตัวช่วยให้มีเงินใช้จ่ายได้มากขึ้น เช่น หากลงทุนปีละ 200,000 บาท ในทางเลือกที่มีผลตอบแทนเฉลี่ย 5% ต่อปี เป็นเวลา 20 ปี จะมีโอกาสมีเงินก้อน 6.6 ล้านบาท ที่หากทยอยถอนเป็นเวลา 25 ปี จะสามารถถอนได้เฉลี่ยเดือนละ 22,000 บาท ซึ่งมากกว่าการได้เงินจากประกันบำนาญ ด้วยเงินต้นที่เท่ากัน

อย่างไรก็ตาม หากเลือกลงทุนในทางเลือกที่ให้ผลตอบแทนต่างกัน หรือระยะเวลาการลงทุนต่างกัน เงินก้อนและเงินที่ทยอยถอนได้ ก็จะต่างกัน (สมมติเงินก้อนตอนอายุ 60 ปี ไม่มีการลงทุนต่อ) เช่น

โดยทางเลือกการลงทุนที่ K WEALTH แนะนำสำหรับการลงทุนระยะยาว เพื่อนำเงินไว้ใช้จ่ายหลังเกษียณ คือ กองทุนผสม K-WealthPLUS Series เนื่องจากมีการกระจายการลงทุนในสินทรัพย์ที่หลากลายทั่วโลก โดยหากเป็นกองทุน RMF ที่สามารถนำไปลดหย่อนภาษีได้ เช่น

-

K-WPULTIRMF ลงทุนในหุ้นประมาณ 85% เหมาะกับคนที่รับความเสี่ยงได้สูง ผลการดำเนินงานย้อนหลัง 1 ปี ณ 1 ต.ค. 68 อยู่ที่ 8.40%

-

K-WPBALRMF ลงทุนในหุ้นประมาณ 30% เหมาะกับคนที่รับความเสี่ยงได้ปานกลาง ผลการดำเนินงานย้อนหลัง 1 ปี ณ 2 ต.ค. 68 อยู่ที่ 6.15%

หากรับความเสี่ยงได้ต่ำ ไม่อยากลงทุนในกองทุนผสมหรือกองทุนหุ้น แม้เป็นการลงทุนระยะยาวก็ตาม สามารถลงทุนในกองทุน K-SFRMF ที่เน้นลงทุนตราสารหนี้ระยะสั้นทั้งภาครัฐและเอกชน ผลการดำเนินงานย้อนหลัง 1 ปี ณ 2 ต.ค. 68 อยู่ที่ 2.78%

แต่หากไม่ต้องการลงทุนกองทุน RMF หรือไม่ต้องการใช้สิทธิลดหย่อนทางภาษี ก็สามารถลงทุนกองทุนเปิดทั่วไป ที่ขายคืนได้ทุกวันทำการ รอ 1-6 วันทำการ ก็ได้เงินค่าขายคืน ที่มีนโยบายการลงทุนใกล้เคียงกับกองทุนที่แนะนำข้างต้น ได้แก่ K-WPULTIMATE K-WPBALANCED K-SF-A ตามลำดับ

สำหรับผลการดำเนินงานย้อนหลังในช่วงเวลาอื่น สามารถดูเพิ่มเติมได้จาก Website ของ KAsset

https://www.kasikornasset.com/kasset/TH/mutual-fund/fund-performance/Pages/performance.aspx

ประกันสังคม ตัวช่วยเตรียมเงินไว้ใช้จ่ายหลังเกษียณที่ให้อัตราผลประโยชน์ที่มากกว่าทางเลือกเก็บออมหรือลงทุนทั่วไป โดยยังไม่นับรวมสิทธิอื่นที่ยังได้รับจากประกันสังคมอีก ดังนั้นการที่ต้องจ่ายเงินเข้าประกันสังคมเพิ่มอาจไม่ใช่ภาระที่ต้องกังวลใจ แต่สิ่งที่ต้องกังวลใจมากกว่า คือ จะเตรียมเงินให้เพียงพอตลอดช่วงชีวิตหลังเกษียณ ตอนอายุ 60-85 ปี ได้อย่างไร ประกันชีวิตแบบบำนาญ กองทุน RMF และกองทุนทั่วไป เป็นทางเลือกที่ช่วยคุณได้

หมายเหตุ:

- ระดับความเสี่ยงกองทุน

- K-SFRMF, K-SF-A: ความเสี่ยงกองทุนระดับ 4

- K-WPBALRMF, K-WPBALANCED: ความเสี่ยงกองทุนระดับ 5

- K-WPULTIRMF, K-WPULTIMATE: ความเสี่ยงกองทุนระดับ 6

- นโยบายป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยน

- K-WPBALRMF, K-WPULTIRMF, K-WPBALANCED, K-WPULTIMATE: ป้องกันความเสี่ยงตามดุลยพินิจของผู้จัดการกองทุน

- K-SF-A: ป้องกันความเสี่ยงทั้งหมดหรือเกือบทั้งหมด

- K-SFRMF: ไม่มีการลงทุนต่างประเทศ

- ระยะเวลาการรับเงินค่าขายคืน (ตัวอย่างเช่น ระยะเวลาการรับเงินค่าขายคืน T+5 หมายถึง จะได้รับเงินค่าขายคืน 5 วันทำการถัดจากวันที่ทำรายการ (T+5) เช่น ขายคืนวันจันทร์ จะได้รับเงินค่าขายคืนวันจันทร์ของสัปดาห์ถัดไป (กรณีไม่มีวันหยุดอื่น นอกจากเสาร์-อาทิตย์))

- K-SFRMF, K-SF-A: T+1

- K-WPBALRMF, K-WPULTIRMF: T+5

- K-WPBALANCED, K-WPULTIMATE: T+6