นี่เป็นแค่ตัวอย่างโรคร้ายอันดับต้นๆ เท่านั้น ยังมีโรคร้ายอื่นๆ อีกมากมายที่ไม่ได้ไกลตัวเราเลย ดังนั้นจึงควรปรับเปลี่ยนพฤติกรรมการบริโภค การใช้ชีวิตให้เหมาะสม เพื่อให้มีสุขภาพที่แข็งแรง อย่างไรก็ตาม เราควรวางแผนรับมือกับโรคร้ายเหล่านี้ตั้งแต่เนิ่นๆ

การทำประกันโรคร้ายแรงจะเป็นอีกหนึ่งทางเลือกสำคัญ ที่สามารถช่วยแบ่งเบาภาระค่าใช้จ่ายในการรักษาพยาบาลได้เป็นอย่างดี ทำให้ผู้ป่วยสามารถมุ่งเน้นไปที่การรักษาและฟื้นฟูสุขภาพของตนเองได้อย่างเต็มที่ โดยไม่ต้องกังวลกับปัญหาด้านการเงิน

ประกันโรคร้ายแรง

ประกันโรคร้ายแรงแบ่งออกเป็น 2 แบบ

แบบที่ 1 เบิกเป็นค่ารักษาต่อครั้ง เหมือนกับประกันสุขภาพทั่วไป โดยคุ้มครองโรคร้ายแรงตามที่กำหนดไว้ในกรมธรรม์

แบบที่ 2 ได้รับเป็นเงินก้อน เมื่อตรวจเจอโรคร้ายแรงตามเงื่อนไขกรมธรรม์ ก็สามารถใช้เงินก้อนนี้มาช่วยจ่ายค่ารักษาพยาบาล ค่าผ่าตัด รวมถึงใช้เป็นเงินรักษาตัวอย่างต่อเนื่องหลังออกจากโรงพยาบาลแล้วได้อีกด้วย

ประกันโรคร้ายแรงมีหลากหลายแบบ สามารถเลือกแบบที่ต้องการ เลือกความคุ้มครอง หรือเบี้ยประกันได้ มีไว้อุ่นใจกว่า ขอแนะนำแบบประกันที่ตอบโจทย์เรื่องโรคร้ายแรงจากธนาคารกสิกรไทย

แบบประกันโรคร้ายแรงไม่เคลมมีคืน

• คุ้มครองโรคร้ายแรง (มะเร็ง หัวใจ สมอง) ทุกระยะ รับเงินก้อน สูงสุด 1 ลบ. (ทั้งระยะเริ่มต้น-รุนแรง)

• หากไม่เป็นโรคร้าย และไม่มีการเคลม มีเงินคืนให้ทุกๆ 5 ปี จำนวน 3 ครั้ง (ปีที่ 5, 10, 15)

• เบี้ยประกันคงที่ ไม่ปรับขึ้นตามอายุ โดยเบี้ยรายเดือนเริ่มต้น 203 บาท

(ตัวอย่างเบี้ยประกันเพศชาย อายุ 35 ปี แผน 3 แสนบาท)

• ชำระเบี้ย 15 ปี รับความคุ้มครอง 15 ปี

• เลือกชำระเบี้ยประกันได้ทั้งรายปี หรือจะทยอยจ่ายรายเดือนได้

• ลดหย่อนภาษีได้ ทั้งเบี้ยประกันชีวิตและเบี้ยประกันสุขภาพโรคร้ายแรง

• สมัครง่ายผ่านออนไลน์ ไม่ต้องตรวจสุขภาพ เพียงตอบคำถามสุขภาพสั้น 3 ข้อ

• สมัครได้ตั้งแต่อายุ 21 – 55 ปี

• เหมาะกับผู้ที่กังวลเรื่องค่าใช้จ่ายโรคร้ายแรง หากเจ็บป่วยด้วยโรคร้ายแรงมีเงินก้อนไว้ใช้ดูแลตัวเอง และ "ไม่ต้องการจ่ายเบี้ยทิ้งเปล่า" หากไม่เคลมมีเงินคืน

นอกจากนี้ ค่าเบี้ยประกันโรคร้ายแรงยังสามารถนำไปลดหย่อนภาษีได้ไม่เกิน 25,000 บาทต่อปี และเมื่อรวมกับค่าเบี้ยประกันชีวิตแล้วต้องไม่เกิน 100,000 บาท

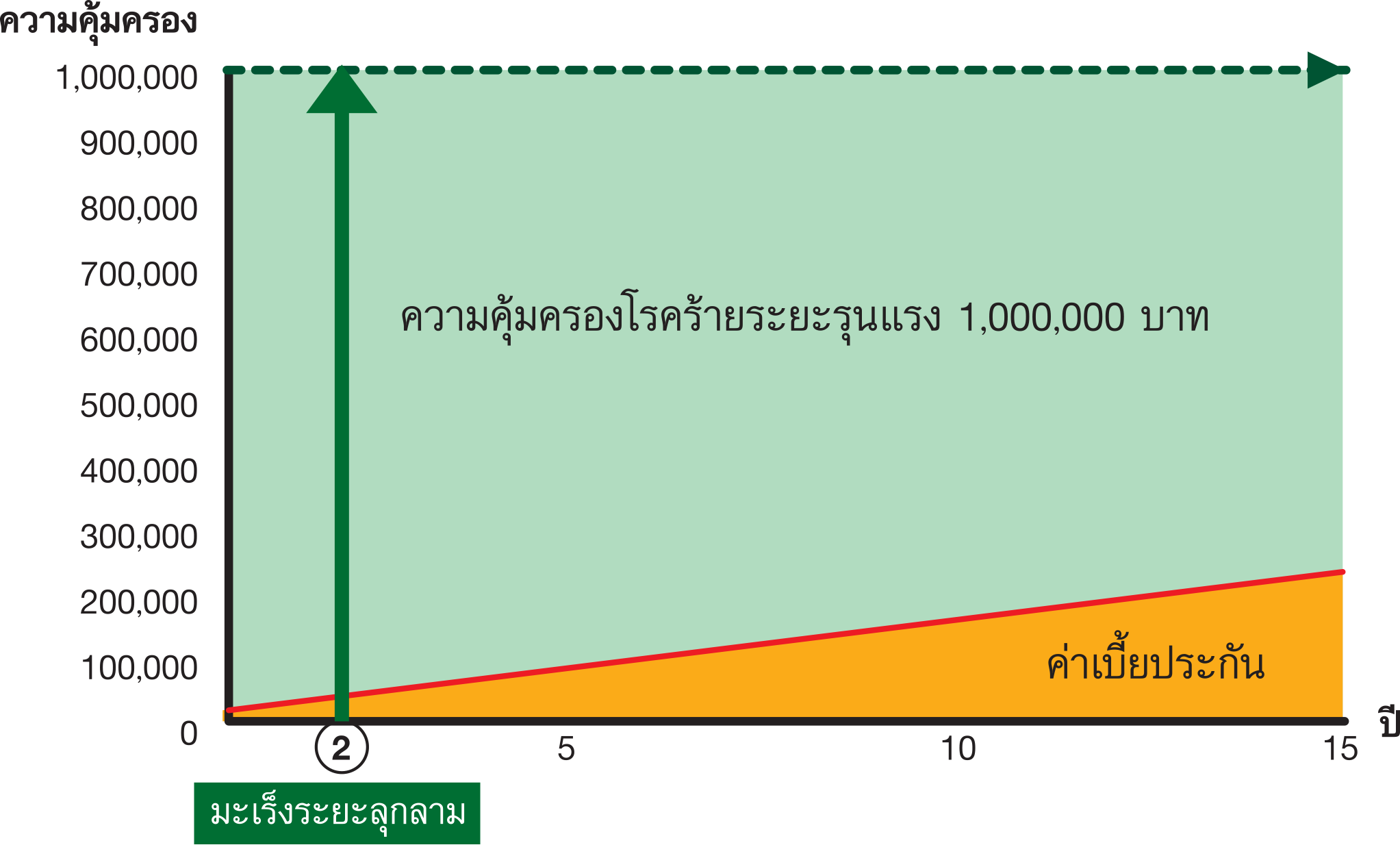

ตัวอย่าง: ความคุ้มครองโรคร้ายแรง เมื่อเทียบกับเบี้ยประกันที่จ่าย

ตัวอย่าง กรณีผู้หญิง อายุ 40 ปี

จ่ายเบี้ยปีแรกไป 16,849.50 บาท

ปีที่ 2 พบว่าเป็นมะเร็งระยะลุกลาม ได้รับเงินก้อน 1 ล้านบาท

ใช้จ่ายค่ารักษา Targeted Therapy จำนวน 8 แสนบาท ส่วนที่เหลือ 2 แสนบาทใช้ดูแลตัวเองหลังออกจากโรงพยาบาล

จะเห็นได้ว่าประกันโรคร้ายแรงมีความสำคัญอย่างมาก จากตัวอย่างข้างต้น จ่ายเบี้ยแค่หลักหมื่นแต่คุ้มครองถึงหลักล้าน และหากไม่ได้เป็นโรคร้าย ไม่เคลมก็มีเงินคืนทุกๆ 5 ปีอีกด้วย เป็นความคุ้มค่าที่ไม่ควรมองข้าม เพราะโรคร้ายไม่ได้อยู่ไกลตัวเราอีกต่อไป

คำเตือน : โปรดศึกษารายละเอียดความคุ้มครอง เงื่อนไข และข้อยกเว้นก่อนตัดสินใจทำประกันภัยทุกครั้ง

รับประกันโดย บมจ.เมืองไทยประกันชีวิต

ขอขอบคุณข้อมูลจาก :

• เมืองไทยประกันชีวิต