|

Highlight

การลงทุนในปี 2025 ต้องคำนึงถึงความสมดุลระหว่างโอกาสและความเสี่ยง การกระจายพอร์ตการลงทุนในสินทรัพย์ที่หลากหลาย เช่น หุ้น พันธบัตร และการถือครองสินทรัพย์ปลอดภัย เป็นกลยุทธ์ที่เหมาะสม การเตรียมพร้อมรับมือกับความไม่แน่นอน เช่น ความผันผวนของตลาดและความเสี่ยงด้านภูมิรัฐศาสตร์ จะช่วยให้นักลงทุนสามารถสร้างผลตอบแทนได้อย่างมั่นคงในปีที่มีความท้าทายที่กำลังจะมาถึงนี้ |

ช่วงสิ้นปีถือเป็นโอกาสสำคัญสำหรับนักลงทุนในการประเมินผลงานของพอร์ตการลงทุนที่ผ่านมา พร้อมทั้งวางแผนปรับพอร์ตการลงทุนเพื่อตอบรับความเปลี่ยนแปลงในปีถัดไป สำหรับแนวโน้มเศรษฐกิจปี 2025 ที่เต็มไปด้วยความท้าทายและโอกาส โดยเฉพาะจากปัจจัยสำคัญ เช่น ทิศทางนโยบายของหลายธนาคารกลางที่มีความไม่แน่นอนมากขึ้น การกลับมาดำรงตำแหน่งประธานาธิบดีสหรัฐฯ ของโดนัลด์ ทรัมป์ ในสมัยที่สอง และความเสี่ยงภูมิรัฐศาสตร์ บทความนี้จะพาท่านสำรวจกลยุทธ์การลงทุนที่เหมาะสม เพื่อรับมือกับความไม่แน่นอนในปีที่กำลังจะมาถึง

แนวโน้มเศรษฐกิจและกลยุทธ์การลงทุนในปี 2025

ปี 2025 กำลังจะเป็นอีกปีที่เศรษฐกิจโลกเผชิญความไม่แน่นอนทางเศรษฐกิจและการเปลี่ยนแปลงที่สำคัญ ตั้งแต่ความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีนที่มีผลกระทบอย่างกว้างขวาง ไปจนถึงการฟื้นตัวทางเศรษฐกิจในหลายภูมิภาคหลังจากผ่านช่วงเวลาที่ท้าทายในปี 2024

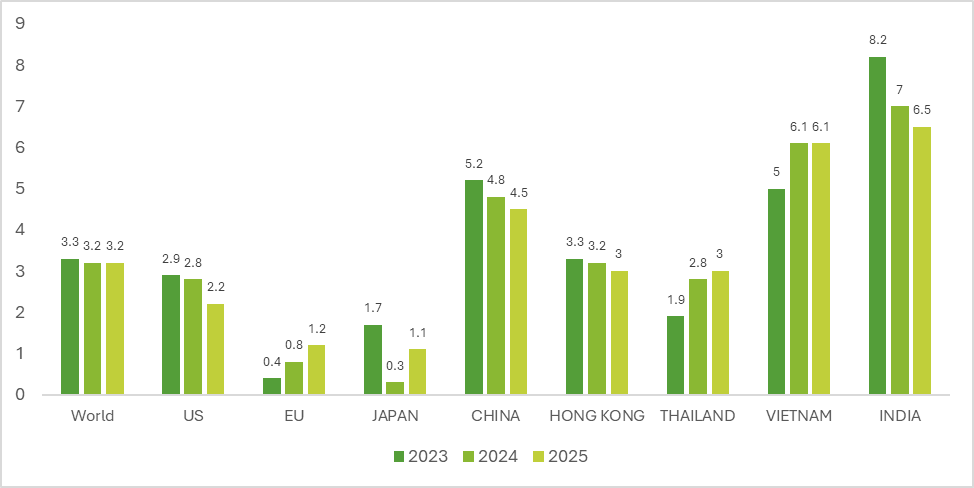

กราฟ : IMF World Economic Outlook Projections (Real GDP Growth)

ที่มา: International Monetary Fund ณ วันที่ 22 October 2024

ภาพรวมเศรษฐกิจสหรัฐอเมริกา

ในปี 2025 IMF คาดการณ์ GDP สหรัฐฯ จะเพิ่มขึ้นราว 2.2% โดยมีแรงขับเคลื่อนจากการบริโภคภายในประเทศและนโยบายสนับสนุนทางการเงิน เช่น การลดภาษีและการลดข้อจำกัดทางกฎหมายของรัฐบาลชุดใหม่ของทรัมป์ ซึ่งจะช่วยกระตุ้นการลงทุน การเพิ่มรายได้ให้แก่ประชาชน

อย่างไรก็ตามในช่วงหาเสียง ทรัมป์มีการเสนอให้ขึ้นภาษีสินค้าที่นำเข้าจากจีน 60% ควบคู่กับภาษีนำเข้าสินค้าจากประเทศอื่น 10-20% เพื่อปกป้องอุตสาหกรรมภายในประเทศและสร้างรายได้ให้กับรัฐบาล ซึ่งจะเพิ่มแรงกดดันต่อเงินเฟ้อของสหรัฐฯให้สูงขึ้น และล่าสุดเมื่อวันที่ 25 พฤศจิกายน 2024 ที่ผ่านมา ทรัมป์ประกาศว่าจะกำหนดภาษีศุลกากรเพิ่มเติม 10% สำหรับสินค้าจากจีน และ 25% สำหรับสินค้าทั้งหมดจากเม็กซิโกและแคนาดา โดยให้เหตุผลว่ามาตรการนี้ มีความจำเป็นสำหรับการควบคุมการลักลอบนำเข้ายาเสพติดและการอพยพเข้าเมืองที่ผิดกฎหมาย

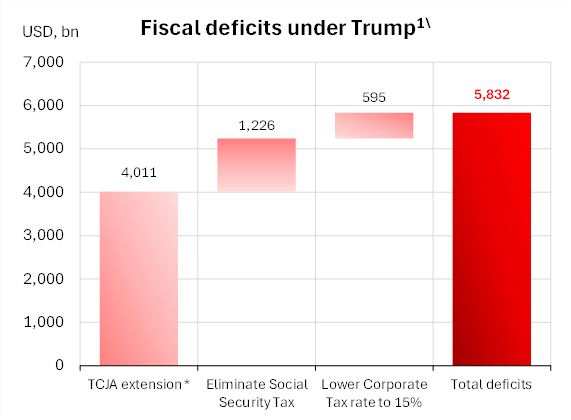

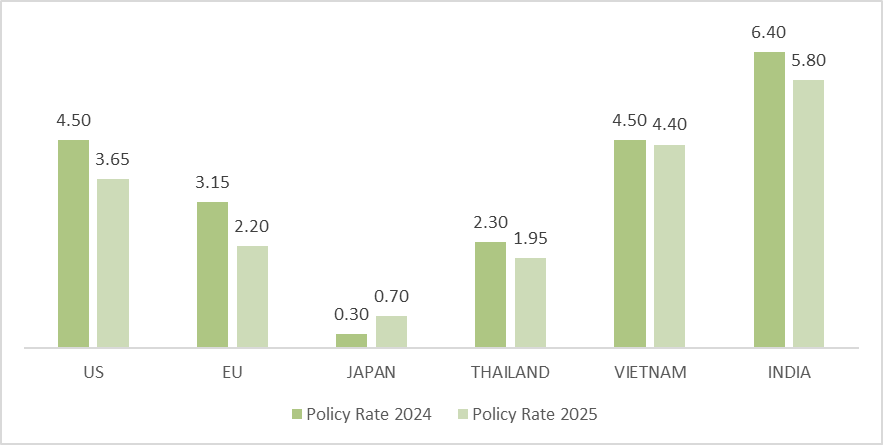

นอกจากนี้ในสมัยแรกของทรัมป์ มีการใช้นโยบายขาดดุลต่าง ๆ เช่น การยกเลิกภาษีประกันสังคม การลดภาษีให้กับประชาชนและนิติบุคคล ซึ่งได้เพิ่มหนี้สาธารณะให้กับสหรัฐฯ เป็นจำนวนมาก และในสมัยที่สองนี้ก็จะยังคงใช้นโยบายขาดดุลที่เพิ่มขึ้นไปอีก ซึ่งอาจส่งผลให้ธนาคารกลางสหรัฐฯ พิจารณาลดดอกเบี้ยในอัตราที่ชะลอตัวลง เพื่อรักษาเสถียรภาพ โดยคาดการณ์ว่าอัตราดอกเบี้ยจะสิ้นสุดที่ระดับ 3.5% - 3.75% ในปี 2025

กราฟ : งบประมาณขาดดุลในสมัยประธานาธิบดีทรัมป์เมื่อปี ค.ศ. 2017

*2017 Tax Cuts and Jobs Act จะหมดลงในปี 2025

1\ ไม่รวมรายได้จากการขึ้นภาษีนำเข้าเพิ่มเติม

ที่มา : Bloomberg Economics, Penn Wharton (สิงหาคม 2024), KBank Capital Markets Research

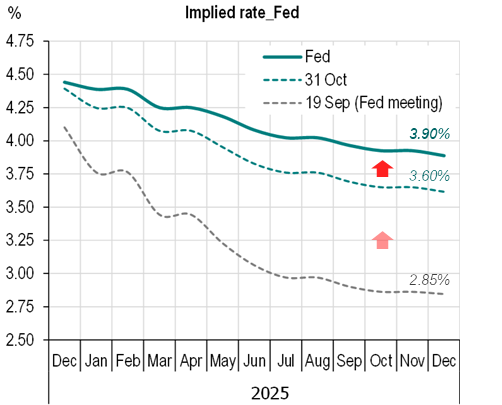

กราฟ : คาดการณ์การลดดอกเบี้ยของ Fed

ที่มา : Bloomberg, Kbank Capital Markets Research ณ วันที่ 25 November 2024

ภาพรวมเศรษฐกิจยุโรป

ในปี 2024 เศรษฐกิจยูโรโซนเผชิญกับความท้าทายหลายประการ โดยเฉพาะในเยอรมนี ซึ่งเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่ที่สุดในยุโรป หดตัวลงอย่างมาก โดยกองทุนการเงินระหว่างประเทศ (IMF) คาดการณ์ว่า GDP ของยูโรโซนในปี 2025 จะขยายตัวเพียง 1.2% ลดลงจากคาดการณ์ก่อนหน้าที่ 1.5%

ปัจจัยที่ส่งผลต่อเศรษฐกิจยูโรโซน

-

การพึ่งพาการส่งออกสูง และผลกระทบจากเศรษฐกิจโลก : หลายประเทศในยุโรปรวมถึงเยอรมนีเป็นประเทศที่พึ่งพาการส่งออกอย่างมาก โดยเฉพาะในภาคอุตสาหกรรม เช่น ยานยนต์ เครื่องจักร และเคมีภัณฑ์ เมื่อคู่ค้าที่สำคัญอย่างจีน เผชิญภาวะเศรษฐกิจชะลอตัว จึงส่งผลกระทบต่อการส่งออกโดยรวม

-

ความไม่แน่นอนทางการเมืองและภูมิรัฐศาสตร์ : สงครามรัสเซีย-ยูเครน ยังคงสร้างความไม่แน่นอนในภูมิภาคยุโรป ในเรื่องของห่วงโซ่อุปทาน นอกจากนี้ ความขัดแย้งทางการค้ากับสหรัฐฯ และจีน ทำให้หลายประเทศในยุโรป โดยเฉพาะเยอรมนีต้องเผชิญกับแรงกดดันทั้งในด้านการส่งออกและความมั่นคงของห่วงโซ่อุปทาน

-

ราคาพลังงานสูง และการเปลี่ยนผ่านพลังงานสู่พลังงานหมุนเวียน : ราคาพลังงานสูงขึ้น เนื่องจากวิกฤตราคาพลังงานที่เกิดจากสงครามรัสเซีย-ยูเครนยังคงส่งผลกระทบต่อภาคการผลิต อีกทั้งการลดการพึ่งพาก๊าซธรรมชาติจากรัสเซียส่งผลให้ต้องใช้แหล่งพลังงานที่มีต้นทุนสูงกว่า เช่น LNG (ก๊าซธรรมชาติเหลว) นอกจากนี้หลายประเทศในยุโรปอยู่ในช่วงเปลี่ยนผ่านจากการใช้พลังงานฟอสซิลไปสู่พลังงานหมุนเวียน ซึ่งก่อให้เกิดค่าใช้จ่ายสูงและลดความสามารถในการแข่งขันของภาคอุตสาหกรรม

-

อัตราดอกเบี้ยที่ยังสูง : แม้ว่าอัตราเงินเฟ้อจะมีแนวโน้มลดลง และธนาคารกลางยุโรป (ECB) ได้ผ่อนคลายนโยบายทางการเงินด้วยการลดดอกเบี้ยนโยบายลงถึง 3 ครั้ง ตั้งแต่ช่วงกลางปีที่ผ่านมา แต่ยังคงอยู่ในระดับสูง ส่งผลกระทบต่อกำลังซื้อของผู้บริโภคและการลงทุนของภาคธุรกิจ

ภาพรวมเศรษฐกิจจีน

จีนกำลังเผชิญการเติบโตที่ช้าลง โดย IMF คาดว่า GDP ของจีนจะลดลงเหลือ 4.5% ในปี 2025 ปัจจัยหลักที่กดดันการเติบโตคือการลดลงของการลงทุนในภาคอสังหาริมทรัพย์และการส่งออกที่ได้รับผลกระทบจากความขัดแย้งทางการค้ากับประเทศพัฒนาแล้ว โดยเฉพาะสหรัฐฯ อย่างไรก็ตาม การบริโภคภายในประเทศและการสนับสนุนจากนโยบายภาครัฐคาดว่าจะช่วยลดแรงกดดันต่อเศรษฐกิจได้บางส่วน

ด้านนโยบายเศรษฐกิจและการเงิน

-

รัฐบาลจีนมีแนวโน้มใช้นโยบายการเงินแบบผ่อนคลาย เช่น การลดอัตราดอกเบี้ย และการขยายงบประมาณขาดดุลเพิ่มขึ้นเป็น 13% ของ GDP ในปี 2025

-

นโยบายภาครัฐเน้นการสนับสนุนการบริโภค การลงทุนด้านสาธารณูปโภคใหม่ และการช่วยเหลือด้านการเงินแก่รัฐบาลท้องถิ่น

-

การช่วยเหลือภาคอสังหาริมทรัพย์ เช่น การปรับลดเงินดาวน์และการสนับสนุนโครงการบ้านราคาย่อมเยา คาดว่าจะช่วยรักษาเสถียรภาพบางส่วนในตลาดอสังหาริมทรัพย์

ความท้าทายของเศรษฐกิจจีนในปี 2025 หลัก ๆ จะมาจากอุปสงค์ที่ยังฟื้นตัวได้ช้า เนื่องจากความไม่แน่นอนทางเศรษฐกิจ เช่น การว่างงานในหมู่คนรุ่นใหม่ที่อยู่ในระดับสูงและความเชื่อมั่นที่ยังต่ำในภาคอสังหาริมทรัพย์ ส่งผลให้เงินเฟ้อจีนจะยังอยู่ในระดับต่ำมาก อีกทั้งความไม่แน่นอนด้านภูมิรัฐศาสตร์และผลกระทบจากนโยบายภาษีศุลกากรของสหรัฐฯ อาจสร้างความผันผวนต่อเศรษฐกิจและตลาดทุนของจีน

กราฟ : แนวโน้มเงินเฟ้อของแต่ละประเทศ

ที่มา : Bloomberg ณ วันที่ 26 November 2024

ภาพรวมเศรษฐกิจญี่ปุ่น

IMF คาดการณ์ว่า GDP ของญี่ปุ่น จะเติบโตประมาณ 1.1% ในปี 2025 จากการฟื้นตัวของภาคยานยนต์ในปี 2024 ตลาดแรงงานญี่ปุ่นยังคงแข็งแกร่ง จากการเพิ่มค่าจ้าง และการปรับขึ้นของราคาสินค้าและบริการ ซึ่งเป็นผลจากการดำเนินนโยบายของรัฐบาลเพื่อกระตุ้นเงินเฟ้อ โดยคาดว่าอัตราเงินเฟ้อจะอยู่ในระดับที่ควบคุมได้ และคาดจะอยู่ที่ระดับ 2% ในปี 2025

ด้านนโยบายการเงินและการคลัง

-

คาดการณ์ธนาคารกลางญี่ปุ่น (BOJ) มีแนวโน้มที่จะปรับขึ้นอัตราดอกเบี้ยมาอยู่ที่ระดับ 0.75% ภายในสิ้นปี 2025 ซึ่งการเพิ่มอัตราดอกเบี้ยจะทำให้ตราสารหนี้ของญี่ปุ่น โดยเฉพาะพันธบัตรรัฐบาล มีผลตอบแทนที่น่าสนใจ

-

ด้านการคลังภาครัฐจะยังคงเน้นการสนับสนุนด้านโครงสร้างพื้นฐานและการลงทุน เพื่อกระตุ้นการเติบโตและเสริมสร้างความมั่นคงในเศรษฐกิจ

กราฟ : ประมาณการอัตราดอกเบี้ยนโยบายของประเทศต่างๆในปี 2025

ที่มา : Bloomberg ณ วันที่ 26 November 2024

สำหรับปัจจัยเสี่ยงหลักของญี่ปุ่น คือ ความไม่แน่นอนจากเศรษฐกิจโลก เช่น การเปลี่ยนแปลงทางภูมิรัฐศาสตร์และผลกระทบจากสงครามการค้า รวมถึงการดำเนินนโยบายทางการเงินของสหรัฐฯที่ส่งผลให้ค่าเงินเยนมีความผันผวน ในขณะเดียวกันเศรษฐกิจญี่ปุ่นยังมีปัจจัยสนับสนุนการเติบโต จากการฟื้นตัวของในอุปสงค์ในประเทศ โดยเฉพาะจากการบริโภคและค่าจ้างที่สูงขึ้น

ภาพรวมเศรษฐกิจอินเดีย

อินเดียยังคงมีจุดเด่นในด้านการเติบโตระยะยาว จากปัจจัยสนับสนุนด้านจำนวนประชากรที่เพิ่มขึ้นและการลงทุนด้านโครงสร้างพื้นฐานอย่างต่อเนื่อง แม้ว่าคาดการณ์การเติบโตของ GDP โดย IMF ในปี 2025 จะชะลอลงเล็กน้อยที่ 6.8% จากการปรับตัวในเชิงนโยบายการเงินและการลดระดับหนี้สินของรัฐบาลกลาง

ปัจจัยสนับสนุนอื่น ๆ

-

อินเดียมีทุนสำรองเงินตราต่างประเทศที่แข็งแกร่งกว่า 6.8 แสนล้านดอลลาร์สหรัฐฯ ซึ่งช่วยรองรับความเสี่ยงจากความผันผวนทางการเงินระดับโลกและภาวะที่เงินดอลลาร์แข็งค่า

-

โครงสร้างเศรษฐกิจที่แข็งแกร่งและความสามารถในการปรับตัวของบริษัทท้องถิ่น รวมถึงการลงทุนในโครงสร้างพื้นฐาน เช่น พลังงาน การขนส่ง และเทคโนโลยี มีแนวโน้มเติบโตสูง จากนโยบายกระตุ้นของรัฐบาล

ความเสี่ยง

-

ความไม่แน่นอนทางภูมิรัฐศาสตร์และนโยบายการค้าโลก โดยเฉพาะจากสงครามการค้าระหว่างสหรัฐฯ และจีนที่อาจกระทบต่อการส่งออกสินค้าและบริการบางประเภทของอินเดีย

-

ปัญหาด้านสภาพอากาศที่อาจกระทบต่อผลผลิตทางการเกษตรที่อาจส่งผลต่อราคาอาหาร และเงินเฟ้อภายในประเทศ

ภาพรวมเศรษฐกิจเวียดนาม

IMF คาดเศรษฐกิจเวียดนามในปี 2025 จะเติบโตใกล้เคียงกับปี 2024 ที่ระดับ 6.5% จากภาคการส่งออกของเวียดนามที่ได้รับประโยชน์จากการย้ายฐานผลิตออกจากจีนมายังเวียดนามในช่วงก่อนหน้า ซึ่งเป็นผลมาจากความไม่แน่นอนด้านนโยบายการค้าระหว่างสหรัฐฯ และจีน อย่างไรก็ตามจากนโยบายของทรัมป์ที่มีการเสนอให้ขึ้นภาษีสินค้าที่นำเข้าจากจีน 60% ควบคู่กับภาษีนำเข้าสินค้าจากประเทศอื่น 10-20% จะส่งผลกระทบกับเวียดนาม เนื่องจากสหรัฐฯเป็นตลาดส่งออกอันดับ 1 ของเวียดนาม โดยใน 10 เดือนแรกของปี 2024 มีสัดส่วนสูงถึง 29.3% ของมูลค่าการส่งออกรวม นอกจากนี้ ใน 6 เดือนแรกของปี 2024 เวียดนามเกินดุลการค้ากับสหรัฐฯสูงถึง 5.66 หมื่นล้านดอลลาร์สหรัฐฯ สูงเป็นอันดับ 3 รองจากจีนและเม็กซิโก ดังนั้นหากสหรัฐฯ ปรับขึ้นภาษีจริง ก็จะส่งผลเชิงลบต่อการส่งออกของเวียดนาม และกดดันการเติบโตของเศรษฐกิจ

ปัจจัยสนับสนุนอื่น ๆ สำหรับการลงทุนในเวียดนาม

-

ด้านเทคโนโลยีและฮาร์ดแวร์ : เวียดนามมีโอกาสเป็นจุดยุทธศาสตร์ในอุตสาหกรรม AI และเทคโนโลยีขั้นสูง เนื่องจากความต้องการที่เพิ่มขึ้นในภูมิภาคอาเซียน

-

โครงสร้างพื้นฐานและการก่อสร้าง : การลงทุนในโครงสร้างพื้นฐานและการพัฒนาเมืองอย่างต่อเนื่องยังคงเป็นโอกาสที่ดีสำหรับนักลงทุน เนื่องจากการลงทุนเหล่านี้ สะท้อนถึงศักยภาพการเติบโตของเศรษฐกิจเวียดนามที่มีแนวโน้มดีขึ้นเรื่อย ๆ

-

เศรษฐกิจเวียดนามมีศักยภาพการเติบโตระยะยาว จากเม็ดเงินลงทุนโดยตรงจากต่างชาติ (FDI) ที่ยังคงเข้ามาลงทุนอย่างต่อเนื่อง รายได้ของประชากรที่เพิ่มสูงขึ้น และระบบการเงินและค่าเงินของประเทศที่มีเสถียรภาพมากขึ้น

ความเสี่ยงและความท้าทาย

-

การชะลอตัวของเศรษฐกิจจีน ซึ่งเป็นคู่ค้าสำคัญ อาจส่งผลต่อการส่งออกของเวียดนามโดยเฉพาะในส่วนของชิ้นส่วนอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า รวมถึงความไม่แน่นอนด้านภูมิรัฐศาสตร์ระหว่างสหรัฐฯและจีนอาจส่งผลต่อความเชื่อมั่นในตลาด

-

ค่าเงินดอลลาร์สหรัฐที่แข็งค่าอาจกดดันต้นทุนการนำเข้าสินค้าและส่งผลต่อเสถียรภาพด้านการเงิน

-

ความโปร่งใสของภาครัฐ รวมถึงความสามารถของรัฐบาลในการจัดการกับเงินเฟ้อและการดำเนินนโยบายทางการเงินอาจเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อการลงทุน

โดยรวมแล้ว เวียดนามในปี 2025 มีศักยภาพที่จะเป็นหนึ่งในผู้นำการเติบโตทางเศรษฐกิจของภูมิภาค แต่ยังต้องเผชิญความท้าทายจากความเสี่ยงภายนอกและการปรับตัวด้านโครงสร้างภายในประเทศ

ภาพรวมเศรษฐกิจไทย

-

การเติบโตของ GDP : สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือ สภาพัฒน์ คาดการณ์เศรษฐกิจไทยในปี 2025 จะขยายตัวประมาณ 3.0% เพิ่มขึ้นจากปี 2024 ที่คาดการณ์ไว้ที่ 2.6% เนื่องจากการเพิ่มการใช้จ่ายภาครัฐและการลงทุนของภาครัฐที่ล่าช้าในปี 2024 เริ่มดำเนินการได้ตามแผน

-

แรงสนับสนุนจากการบริโภคภายในประเทศ : การบริโภคภาคเอกชนมีแนวโน้มปรับตัวดีขึ้นจากมาตรการกระตุ้นเศรษฐกิจและการลดภาระหนี้ครัวเรือนอย่างต่อเนื่อง

-

ความท้าทายจากภายนอก : การเลือกตั้งในสหรัฐฯ และนโยบายการขึ้นภาษีนำเข้าของรัฐบาลทรัมป์คาดว่าจะส่งผลกระทบต่อการส่งออกไทย โดยเฉพาะในสินค้าหลัก เช่น โทรศัพท์มือถือและฮาร์ดดิสก์ไดรฟ์ แต่ในบางอุตสาหกรรม ไทยอาจได้รับประโยชน์จากการย้ายฐานการผลิตมายังภูมิภาค

แนวโน้มอัตราดอกเบี้ยนโยบาย

อัตราดอกเบี้ยนโยบายของประเทศไทยอยู่ที่ 2.25% ซึ่งคณะกรรมการนโยบายการเงิน (กนง.) ได้ปรับลดลง 0.25% ในการประชุมเมื่อวันที่ 16 ตุลาคม 2024 ศูนย์วิจัยกสิกรไทยคาดการณ์ว่ากนง.อาจปรับลดดอกเบี้ยนโยบายลงอีกครั้งในช่วงไตรมาสแรกของปี 2025 จากการฟื้นตัวของเศรษฐกิจที่ยังคงชะลอตัว และอัตราเงินเฟ้อที่อยู่ในระดับต่ำ โดยดาดการณ์ลดดอกเบี้ยจะส่งผลต่อเศรษฐกิจไทย ดังนี้

-

การบริโภคและการลงทุนภาคเอกชน : อัตราดอกเบี้ยที่ต่ำช่วยลดต้นทุนการกู้ยืม ส่งเสริมการบริโภคและการลงทุนของภาคเอกชน ซึ่งเป็นแรงขับเคลื่อนสำคัญของเศรษฐกิจไทย

-

ภาระหนี้ครัวเรือน : การลดอัตราดอกเบี้ยช่วยบรรเทาภาระหนี้ของครัวเรือน ทำให้มีความสามารถในการชำระหนี้ดีขึ้น และลดความเสี่ยงต่อเสถียรภาพทางการเงิน

-

การส่งออกและค่าเงินบาท : อัตราดอกเบี้ยที่ต่ำอาจทำให้ค่าเงินบาทอ่อนค่าลง ซึ่งเป็นประโยชน์ต่อการส่งออก แต่ต้องระวังความผันผวนของอัตราแลกเปลี่ยนที่อาจส่งผลกระทบต่อเสถียรภาพทางการเงิน

-

การลงทุนภาครัฐ : อัตราดอกเบี้ยที่ต่ำช่วยลดต้นทุนการกู้ยืมของภาครัฐ ส่งเสริมการลงทุนในโครงการสาธารณูปโภคและโครงสร้างพื้นฐาน ซึ่งเป็นปัจจัยสำคัญในการกระตุ้นเศรษฐกิจ

โดยสรุปเศรษฐกิจไทยในปี 2025 มีแนวโน้มการเติบโตที่ดีขึ้นจากการฟื้นตัวของการบริโภคภายในประเทศและการลงทุนภาครัฐ แม้จะเผชิญความเสี่ยงจากปัจจัยภายนอกโดยเฉพาะความตึงเครียดทางการค้าระหว่างสหรัฐฯ และจีน รวมถึงการขึ้นภาษีนำเข้าที่อาจสร้างแรงกดดันต่อเศรษฐกิจโลก

กลยุทธ์การลงทุนสำหรับปี 2025

จากภาพรวมการลงทุนในแต่ละประเทศที่สำคัญ ที่ได้กล่าวมาแล้วข้างต้น สามารถสรุปปัจจัยต่าง ๆ ที่นักลงทุนต้องจับตา ดังนี้

-

ความเสี่ยงทางภูมิรัฐศาสตร์และนโยบายการค้า : นโยบายภาษีใหม่ของสหรัฐฯ ส่งผลกระทบต่อการค้าโลก โดยเฉพาะระหว่างสหรัฐฯ กับจีน ความไม่แน่นอนทางเศรษฐกิจอาจสร้างแรงกดดันต่อตลาดหุ้นโดยเฉพาะในภูมิภาคเอเชีย ซึ่งประเทศส่วนใหญ่พึ่งพาการส่งออก

-

ความไม่แน่นอนด้านเงินเฟ้อ : อัตราเงินเฟ้อในหลายประเทศส่วนใหญ่มีแนวโน้มลดลง แม้ว่าจะยังอยู่สูงกว่ากรอบเงินเฟ้อเป้าหมายของธนาคารกลางในบางประเทศ และอาจมีความเสี่ยงที่จะปรับตัวเพิ่มขึ้นได้จากผลกระทบของกำแพงภาษี

-

การลดดอกเบี้ยของธนาคารกลางในภูมิภาคต่าง ๆ : แม้ว่าการลดดอกเบี้ยในภูมิภาคต่าง ๆ จะช่วยกระตุ้นเศรษฐกิจ แต่นักลงทุนต้องระวังแรงกดดันจากค่าเงินดอลลาร์ที่แข็งค่า ซึ่งอาจจำกัดความสามารถในการลดดอกเบี้ยในหลายประเทศ

ดังนั้นการกระจายความเสี่ยง ด้วยการกระจายการลงทุนไปยังสินทรัพย์ที่หลากหลาย ยังคงเป็นกลยุทธ์หลักที่ดีในการป้องกันความเสี่ยงของพอร์ตการลงทุน

-

ลงทุนในสินทรัพย์ปลอดภัย : พิจารณาลงทุนในทองคำที่สัดส่วน 10 - 15% ของพอร์ตเพื่อป้องกันความเสี่ยงจากความผันผวนของเศรษฐกิจโลกและค่าเงินบาท

-

ลงทุนในพันธบัตร : อาจพิจารณาลงทุนในพันธบัตรรัฐบาลของประเทศพัฒนาแล้วอย่างสหรัฐฯ หรือญี่ปุ่น เพื่อป้องกันความเสี่ยงจากความไม่แน่นอนทางเศรษฐกิจ

-

การกระจายความเสี่ยงในตลาดทุน : ลดความเสี่ยงจากการลงทุนในตลาดจีนที่เผชิญกับแรงกดดันทางการค้า หันไปลงทุนในตลาดที่ได้รับประโยชน์จากการโยกย้ายห่วงโซ่อุปทาน เช่น อินเดีย และประเทศในอาเซียน ได้แก่ ไทย เวียดนาม

ผลิตภัณฑ์ที่เกี่ยวข้อง

K-FIXEDPLUS-A

อ่านรายละเอียดกองทุน

|

ซื้อกองทุนผ่าน K PLUS

|

|

|

K-WPBALANCED

อ่านรายละเอียดกองทุน

|

ซื้อกองทุนผ่าน K PLUS

|

|

|

K-WPSPEEDUP

อ่านรายละเอียดกองทุน

|

ซื้อกองทุนผ่าน K PLUS

|

|

|

K-GOLD-A(A)

อ่านรายละเอียดกองทุน

|

ซื้อกองทุนผ่าน K PLUS

|

|

|

บทความที่เกี่ยวข้อง

-

ส่องประวัติศาสตร์เลือกตั้งสหรัฐอเมริกา พร้อมวางแผนกลยุทธ์การลงทุน

คลิก

-

เลือกตั้ง US. EP.3: เมื่อทรัมป์ชนะเลือกตั้ง

คลิก

บทความอื่น ๆ ประจำเดือน